Mibe tegyem a megtakarításaimat? Összefoglaló!

Gyorskeresés

Legfrissebb anyagok

- Bemutató Route 66 Chicagotól Los Angelesig 2. rész

- Helyszíni riport Alfa Giulia Q-val a Balaton Park Circiut-en

- Bemutató A használt VGA piac kincsei - Július I

- Bemutató Bakancslista: Route 66 Chicagotól Los Angelesig

- Tudástár AMD Radeon undervolt/overclock

Általános témák

LOGOUT.hu témák

- [Re:] [gban:] Ingyen kellene, de tegnapra

- [Re:] [Luck Dragon:] Asszociációs játék. :)

- [Re:] [attilasd:] A laposföld elmebaj: Vissza a jövőbe!

- [Re:] [Szevam:] Érzelmi magabiztosság/biztonság - miért megyünk sokan külföldre valójában?

- [Re:] [sziku69:] Fűzzük össze a szavakat :)

- [Re:] [Luck Dragon:] MárkaLánc

- [Re:] PLEX: multimédia az egész lakásban

- [Re:] eBay-es kütyük kis pénzért

- [Re:] Elektromos rásegítésű kerékpárok

- [Re:] [D1Rect:] Nagy "hülyétkapokazapróktól" topik

Szakmai témák

PROHARDVER! témák

Mobilarena témák

IT café témák

GAMEPOD.hu témák

Téma összefoglaló

Hozzászólások

dugynok

senior tag

Megvolt az azonosìtàs.

Szmeby

tag

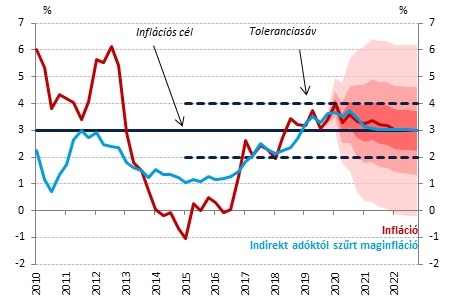

Nem tudom, ti hogy vagytok vele, eleinte is gyanakvóan néztem erre az agyonhájpolt MÁP+-ra, és egyre inkább megerősödik bennem egy rossz érzés ezzel kapcsolatban.

Mondjuk itt, hogy 5%, meg bármikor (évente 1x) ingyen visszaváltható. Arról meg nagyvonalúan hallgatunk, hogy ez a kettő együtt nem létezik. Vagy az egyik vagy a másik. Persze ez részletkérdés, meg aki utánanéz, úgyis tudja... de az itt kérdezgető laikusok utánanéznek? Tényleg? Kb ahányan átolvassák a szerződési feltételeket.

Szóval csak az jár a fejemben, hogy első kamatfizetésig adott ugye éves 3,5%-ot. Amit az infláció egy az egyben meg is evett. Ha még beleszámolnánk azt is, hogy a lakásbérlet mennyivel több pénzt vesz ki a zsebből, meg a szegényebb rétegek örülnek, ha kajára telik, aminek az inflája inkább 10-20%, mintsem 3-4%. Na de nem akarom a ksh-t savazni, vissza a MÁP+-hoz.

A következő kamatfizetésnél fizet éves 4%-ot, az infláció hogyhogynem ezt is lazán felzabálta. Jó persze lehet, hogy hirtelen minden olcsóbbá válik és nem lesz 4, de nem akarom elviccelni a dolgot, komolytalan felvetés.

Eddig lehetett abban hinni, hogy de hát az MNB-nek van célja, ő majd jól kordában tartja, nem lesz gond. Na most a 3%-os inflációs céljával, az 1%pontos toleranciasávjával a kamatdöntő ülésen jól helybenhagyta az alapkamatot. Én azt látom, hogy magasról tesz az inflációra. A bankközi kamatok is már csak akkor mentek picit feljebb, amikor az eurhuf megnyalta a 340-et.

Ha a hitelfelvevő helyében lennék, ez számomra egy ideális állapot lenne, bepaliztam a lakosságot a MÁP+ előnyeinek promózásával, boldog boldogtalan nekem adta a pénzét max. 5% nominális kamatra, már csak annyi dolog van, hogy hagyjam az inflációnak felzabálni az egészet. Jó esetben még 5%-nál többet is.

A lakosság boldog, hogy kap látszólag 5%-ot a pénzére, nem pattog, mint egy (külföldi) intézményi befektető. Ha meg morgolódna, hogy mennyire drágul a farhát, lehet mutogatni a Soros bácsira, biztos ő okozza. Kölcsön veszem a pénzüket, de gondoskodom róla, hogy reál értéken kevesebbet kapjanak vissza, mindezt úgy becsomagolva, hogy az átlag ne is vegye észre.

Szóval nem igazán látom az akaratot a magyar jegybank részéről arra, hogy tartsa magát a saját maga által alkotott szabályaihoz. Pedig eszköze lenne rá. Hogy várhatna el így bizalmat a lakosságtól? Szerintem nem éppen jó irányba haladnak a dolgok - bár a jóság relatív -, de kíváncsi vagyok, ti hogyan látjátok a jegybank hozzáállását. Nagyon ajánlgatjátok a MÁP+-t kíváncsi vagyok, hogy mit nem látok, amiért ez ilyen tuti vétel lenne. Köszi a választ.

(Ami engem illet, csak pár millám van ebben a csoda papírban, de kezdem megbánni azt is.)

Reverting

őstag

Azert csinaltak, h az allamadosag kitetsege ne valutaban hanem a forintban legyen. ;) A magyar nep finansziroza az adosagot, es azzal h szepen lassan modszeresen infalja a forintot mindenkit megkopaszt... minden befekteto vagyonat szepen megcsapolja. A lenyeg h nagyon lassan es ne ugrasszeruen csinaljak, lassan de biztosan kell ne legyen tomeges lazadas utcara vonulas... Jo par eve ez megy... ;) Hajra magyarorszag hajra ...

iPhone 14 Pro Max Space Black / iPhone 11 Black / iPad 10,2 Space Gary / Apple Watch SE Space Gray / Samsung S9+ Midnight black

426os

őstag

AKárhogy is nézzük, még mindig jobb a MÁK+, mint a számlán, parlagon hagyni a megtakarítást. Minden más közül, meg ez a legegyszerűbb megtakarítási forma, mert ugyan az inflációt nem vered meg, de legalább kiszámítható. Teljesen laikus embernek én nem mernék mást ajánlani.

Személy szerint én most azon agyalok, hogy a kincstárban lévő megtakarításom MÁK+ részét (30%, a többi az még az 1,7% kamatprémiumos PMÁP) kiveszem és átrakom TBSZ-re, a mostani HUF árfolyam ellenére is. Valószínűleg ezzel nominálisan bukok picit, de biztosabbnak érzem a dolgot. Illetve az idei havi megtakarításaimat is váltom EUR/USD-ra és megy TBSZ-re. Aztán 1 év múlva meglátjuk, hogy megérte-e a dolog. Fél éve kezdtem komolyabban és célirányosan megtakarítani (kb a fizum felét havonta), talán még menthető a helyzet. Szerintem kezdésnek jó volt ez a megtakarítási forma, pár százezer-millió Ft alatt, nem érdemes mással foglalkozni. Azoknak meg, akik csak pár tízezer Ft-ot tudnak havonta félrerakni, max Revolut-os befektetés jöhet szóba szvsz, de az meg megint nem a teljesen laikus emberek pályája. Szóval ja, szar az állampapír, de tudsz jobbat a teljesen kezdő, laikus befektetőnek megtakarítónak (szomszéd Marinéni és társai)?

.

Lex Icon

senior tag

Elfogadják.

@aujjobba: Nem a kiutalással kevered?

#95561216

törölt tag

Lécci ezt a "zállam elinflálja az állampapírok értékét" meccset boxold le azokkal, akik szerint a "zállam a magas állampapír kamatokkal a gazdagoknak adja a szegények pénzét".

Stanlee

őstag

Ezt ugy hivjak, hogy ETF Vorabpauschale. Itt a justETF-en egy jo cikk. Tavaly azert nem kellett fizetnem, mert ev vegen beszakadtak a tozsdek, iden varom a kiszamlazott osszegeket.

A lenyeg, hogy meg ha keveset is kell fizetni, de mar most tartja a markat az allam a nyereseg utan, pedig nem is realizaltam. Erre nem igazan lehet felkeszulni.

A masik mostani ujitas, hogy a Zertifikatok utani veszteseget a nyereseggel szemben csak 10000 euroig lehet evente elszamolni. Tehat ha volt 20000 euro vesztesegem, 40000 euro nyeresegem valamilyen certifikatbol, akkor eddig 20 ezer euro nyereseg utan kellett adozni, de most mar 30 ezer utan szamoljak az adot. A magyarazat, hogy ez a gazdagok jatekszere es ne nyereszkedjen a vesztesegek elszamolasan aki ennyit tud vesziteni.

A legjobbat szerencsere nem sikerult meg bevezetniuk, de ami kesik nem mulik. A tobbi nyereszkedonek a megadoztatasa a Finanztransaktionssteuer nev alatt: csak a nemet kisbefektetok, ha 3 mrd euro feletti kapitalizacioju nemet ceg reszvenyet veszik/adjak, akkor valami 0,x%-os adot kellene becsengetni, mert "nyereszkednek". Persze a high frequency trading-et folytato bankok, bef. alapoknak nem kellene semmit fizetniuk. Mondjuk mit varhat el az ember egy szocko penzugyminisztertol?

Itt a nemeteknel annyira bele van ivodva a genjeikbe, hogy aki reszvenyt vesz az kiszipolyozza a dolgozo nepet es a tokes ellen meg kell vedeni a ketkezi munkasokat mindenaron. Az biztos, hogy furcsa egy nepseg...

“Never run after a bus or a stock. Just be patient – the next one will come along for sure.” - André Kostolany

mgoogyi

Topikgazda

Az inflációt nem látjuk előre, ha ettől tartasz, ott a PMÁP.

Viszont rövid távon vagy vésztartaléknak nem látok jobbat a MÁP+-nál, de ha te tudsz, ne tartsd magadban.

Sok ember, aki ide téved, fél-1-2 éves távra kérdezi a tuti befektetést.

A csodapapír likvid, szállj ki a köv kamatfizetésnél és ülj át PMÁP-ba, ha már ennyitől pánikolsz... Csak ha majd lesz egy év, amikor meg 2% lesz az infláció, akkor meg azon szomorkodhatsz, hogy miért nem maradtál MÁP+-ban.

Nem tudja senki, hogy 5 éves távon a két papír közül melyik lesz a nyerő.

Ha arra törekszel, hogy legyen olyan papírod, ami nyerő lesz, vegyed mindkettőt.

Ha szeretnéd, hogy végig likvid maradjon, vegyél MÁP+-t.

Ha meg garantált reálhozamot szeretnél, akkor meg PMÁP.

Én a portfóliómban PMÁP-ot használok, mert ott a stabilitásra és a garantált reáhozamra használom.

MÁP+-ban pedig vésztartalékot gyűjtök. És azért abban, mert könnyen hozzáférhető és egész jó a kamat. Nem azért, mert azt gondolom, hogy megveri az inflációt.

"de az itt kérdezgető laikusok utánanéznek? Tényleg? Kb ahányan átolvassák a szerződési feltételeket."

Mindegy, hogy ki mit javasol, mindenkinek a saját döntése, a saját felelőssége.

Bármilyen befektetéssel meg lehet szívni, ezért érdemes diverzifikálni.

A MÁP+ pedig sokkal jobb a semminél.

Kobe

veterán

Fyi, kiszamo frissitette a map+, pmap kalkulatort, en eljatszottam vele kicsit

3-4% kozotti inflat prognosztizalva 12-24 honapos periodusra is mar egyenlo a ketto hozama, minimalisan 4% felett ragad akkor meg mar pmap jobban megeros.

Annak aki nem tudja pontosan mikor hasznalja fel, es lehet hogy tovabb tartja bent mint az eredetileg tervezett 12-24 honap akkor marad a pmap sztem

Lex Icon

senior tag

- Senki sem tart pisztolyt senkinek a fejéhez, hogy MÁP+-t vegyen.

- A tavalyi infla. 3,4% ami az én matekom szerint kisebb a MÁP+ legkisebb kamatánál is.

- Ha nincs MÁP+, akkor mibe teszed a likvid pénzed 1/2-1 évre?

- A MÁP+-nál az kap ~5% kamatot, aki türelmesen kivárja az 5 évet. Az államnak stabil hitelezőkre van szüksége, nem izgága gyorslövőkre.

- Ha az államadósság marad külföldi devizában külföldi hitelezőknél az mennyivel lenne jobb nekünk? Illetve rosszabb.

- Azért mert a januári infla. kiszaladt a sávból (ami nem a jegybank hibája, mert nem ő mondja meg a boltban az árakat  ) attól még nyugodtan fogják tartani a 2-4% közötti célt.

) attól még nyugodtan fogják tartani a 2-4% közötti célt.

- Az infla. és a Ft árfolyam között összefüggés van.

- Az alapkamat emelése veszélyes lehet a gazdaságra, aminek a működése fontosabb, mint az, hogy az infla. a számodra kedvező értéket vegye fel.

- A többségnek fogalma sincs a gazdasági összefüggésekről csak balhézik. Ha magas az ár azért, ha nem megy a gazadaság és munkanélküliség van akkor meg azért, ha drága az €, akkor azért, ha...

Lex Icon

senior tag

Érdekes az utolsó rész. Mintha itthon hallanám a komcsi/szoci dumát. Ja, hogy ott sincs kolbászból a kerítés csak aki szidja Mo-ot, az nincs tisztában azzal, másutt mi van.

Illetve nálunk még van pár szál kolbász a kerítésben (TBSZ, végén adózunk,...)

A minden évben adózunk politika lehet azért van, mert ott több a hosszútávú (nyugdíj) megtakarító, és az állam 20-30-40 évig nem kap belőle semmit.

Lex Icon

senior tag

A MÁP+ és PMÁP kamatát hiába veti össze a delikvens, mert a kétféle befektetés eltérő célokra van kitalálva. A PMÁP a 2%-os visszaváltásával arra jó, hogy 5 évig nem kellő pénzt rakj bele. A MÁP+ meg ahogy mgoogyi is írta, vésztartaléknak.

Kobe

veterán

Epp ezt irom, hogy a 2% visszavaltasi dij ellenere is kb forintra ugyanott vannak 3.5-4% kozotti inflaval becsulve a kovetkezo harom evre, es 24 honapos kivetelnel.

Ha 4% felett marad az infla, akkor a magasabb visszavaltas ellenere is jobb a pmap, meg ha csak 12-24 honapig tartod akkor is.

Ha en berakok pl 1 millat es annyit tudok, hogy legkorabban 24 honap mulva _talan_ kiveszem, de eselyes hogy annal hosszabb idore is, de nem feltetlen 5 evig bennhagyom, akkor mar nem map+ hanem pmapra esik a valasztasom. (felteve ha az inflaciot fel szazalek helyesen meg tudom saccolni - de ez mind a ket papirnak rizikoja, ha nem becsultem helyesen)

Stanlee

őstag

A penzugyi termekek "olcsoak" Nemetorszagban, ha jo helyen bankol az ember. Ertekpapir szamla az online bankoknal legtobbszor ingyenes, csak a kibocsatoi dijakat kell fizetni evente.

Rengeteg akcios ETF vagy bef.alap van, amit kisebb osszeggel is lehet havi megtakaritasba betenni extra koltseg nelkul. Tehat amig Mo-n 6,5 euro az ETF vasarlas, addig itt egy megtakaritsos ETF ha csak 30 euroert is vasarolsz mar ingyen van.

Az atlag nemet nem erzi az altalam pedzegetett temakat, neki amit en szocko demagog szovegnek titulalok az teljesen normalis. Atlag Hans-nak nemet viszonyok kozott sincs erzekelheto megtakaritasa. Az alacsony kamatok miatt a pici bankbetetje joval kevesebbet hoz, mint ami felett adoznia kellene. Reszvenyei nincsenek, nem tudja ertelmezni, hogy valakinek evente lehet 806 euronal tobb kamat vagy osztalek bevetele, nyeresegrol meg ne is beszeljunk.

Ez nagyjabol olyan, mint hogy mi itt arrol filozofalunk, hogy a PMAP vagy a MAP+ eri meg jobban, amikor a rokonaim nagy reszenek az a legnagyobb baja honap vege fele, hogy mibol vegyenek ennivalot, megtakaritasra nem is tudnak gondolni.

“Never run after a bus or a stock. Just be patient – the next one will come along for sure.” - André Kostolany

#95561216

törölt tag

Nem is értem miért lepődünk meg ezen egy olyan országban, ahol a szélsőjobb is szocialista munkáspártnak hívta magát.

zharkanyi

tag

Én ugyanezt fejtettem ki pár napja, csak éppen kicsit rosszhiszeműbben közelítettem meg a kormány (és "független" intézményei: MNB, KSH...) lépéseit.

Persze Lex Icon elég rendesen beleszállt a mondanivalómba, de szerintem ettől még a tények tények.

A magyar államot hitelezni közel sem kockázatmentes. Nyugodt helyzetben csak 1-2%-okat csipegetnek le a pénzünkből, de ki tudja mit tudnak még kitalálni a fiúk, akik már "megvédték" a pénzünket.

Diverzifikálásnál figyelni kell rá, hogy a tőke jelentős része ne forint alapú legyen.

Ijk

nagyúr

Jó, de akkor dobj be más alternatívát.

/人◕ ‿‿ ◕人\

Szmeby

tag

"- A tavalyi infla. 3,4% [...]"

Nem emlékeztem pontosan, kerekítettem. Valóban, 0.1%-kal kevesebb. Nice catch!

"- Ha nincs MÁP+, akkor mibe teszed a likvid pénzed 1/2-1 évre?"

Egy megtakarításos topicban feltéve ezt a kérdést nem tudom értelmezni. Nálam a megtakarítás inkább években / évtizedekben mérendő, mintsem hónapokban. Amit 1 évre számolok, azt úgy hívom: költőpénz. Természetesen elfogadom, hogy nem vagyunk egyformák.

"- A MÁP+-nál az kap ~5% kamatot, aki türelmesen kivárja az 5 évet. Az államnak stabil hitelezőkre van szüksége, nem izgága gyorslövőkre."

Értékrendem szerint ez még nem jogosít fel senkit arra, hogy visszaélve eszközeivel olyanoknak tegyen keresztbe, akikre állítólag szüksége van. Moralizálok.

"- Ha az államadósság marad külföldi devizában külföldi hitelezőknél az mennyivel lenne jobb nekünk? Illetve rosszabb."

Igen, rosszabb. És? Nem látom a korrelációt a két állítás között. (Az én állításom, hogy nem tetszik, hogy bizonyos intézmények nem kívánják betartani a saját szabályaikat, ezzel bizalmatlanságot szülve azok körében, akikre állítólag szükségük van. És ezt nem tartom jó viselkedésnek. Követendő viselkedésnek. Hosszútávon időtálló viselkedésnek. Mondhatnám, szerintem nem ez a fejlődés motorja.)

"ami nem a jegybank hibája, mert nem ő mondja meg a boltban az árakat"

Akkor meg mi a francért határoz meg magának egy olyan célt (segítek: inflációs célt), amire nincs ráhatása. Ja?

Bármire lehet ellenérvet fabrikálni, csak kérdés, hogy az előre viszi-e a beszélgetést.

"- Az alapkamat emelése veszélyes lehet a gazdaságra, aminek a működése fontosabb, mint az, hogy az infla. a számodra kedvező értéket vegye fel."

Veszélyesebb az adhoc gazdasági döntéseknél, a be nem tartott ígérgetéseknél, és számtalan más bizalom romboló intézkedésnél? Elnézést kérek, hogy a kiszámíthatóságot fontosabbnak tartom. Hol a hamu?

Pont nem izgat, hogy számomra ez mennyire kedvező, de köszi, hogy jó troll módjára adsz a számba olyan dolgokat, amiket még csak nem is gondoltam.  Tudom, hogy sok helyütt nincs nagy hagyománya annak, hogy az emberek másokra is szoktak gondolni, nem csak magukra, hovatovább az MNB miatt is aggódom, hogy viselkedésével pont az általad is említett "stabil befektetői réteg építése és megtartása" alatt vágja a fát. Bizonyára nem fogalmazok elég egzakt módon, hogy ez átmenjen. Ne haragudj.

Tudom, hogy sok helyütt nincs nagy hagyománya annak, hogy az emberek másokra is szoktak gondolni, nem csak magukra, hovatovább az MNB miatt is aggódom, hogy viselkedésével pont az általad is említett "stabil befektetői réteg építése és megtartása" alatt vágja a fát. Bizonyára nem fogalmazok elég egzakt módon, hogy ez átmenjen. Ne haragudj.

Én óriási sikernek könyvelem el, hogy a magyar lakosságot ennyire sikerült megmozgatni és megismertetni velük az államkötvények világát. Viszont amilyen irányba tart a dolog, picit aggályosnak vélem. És ha továbbra is ebbe az irányba fog tartani, akkor nehogy az legyen, hogy a pénzügyi tudatosság iránt érdeklődő lakosság arra eszmél, hogy a saját nemzeti bankja szívatta meg és örökre elmegy a kedve az állampapíroktól. Végülis könnyen jött, könnyen ment. Na ezek a csalódott emberek fogják gyermekeiket arra nevelni, hogy "ne bízz meg bennük, mert nem akarnak neked jót, látod velem is mit tettek". Amikor ezt látom, nem egy sikeres és prosperáló társadalmat / államot látok.

Holott attól, hogy forint alapon lakossági kézben tartott államadósságon ül a jegybank, még nem látom szükségszerűnek visszaélni a helyzettel, főleg, ha amúgy egy kedvező gazdasági környezetben megvannak az eszközei egy win-win helyzet alakítására is. Nem akarok a visegrádiakra mutogatni, úgyhogy nem teszem.

Többen is kérdezték, hogy akkor mi legyen a MÁP+ helyett. Valószínűleg akkor valahol félreértették a hozzászólásomat, mert elsősorban a jegybank viselkedését firtattam a MÁP+ vs infláció kapcsán, és nem a megtakarításomnak kerestem helyet. A mondandóm melyik része volt félreérthető? Nem szeretném legközelebb is elkövetni ezt a hibát.

Illetve azt már nem írtam le, de gondolatban tovább fejtegettem ezen viselkedés társadalmi hasznát vagyis inkább kárát, hogy a jegybanknak vajon mennyire jó az, hogy egy amúgy még támogató gazdasági környezetben még inkább ráerősítve a ciklusra kezdi el rombolni a bizalmat a befektetői körében. Mintha ezt az állampapír őrületet csak egy ilyen egyszer eljátszható mutatványnak szánná, és nem érdekelné, ha a befektetői hosszútávon elpártolnak tőle. Pedig van olyan helyzetben most, hogy ez nem lenne szükségszerű. Boom-bust FTW! Mindenesetre kíváncsian várom a fejleményeket.

Köszönöm a választ, meg mindenkiét. Kivéve a trollokét.

kovisoft

őstag

"Nagyon ajánlgatjátok a MÁP+-t kíváncsi vagyok, hogy mit nem látok, amiért ez ilyen tuti vétel lenne."

Ezért kérdezték többen is, hogy akkor mi legyen a MÁP+ helyett.

Lex Icon

senior tag

Kár volt ennyit írni. Csak röviden foglald már össze légy oly' kedves, hogy szerinted mivel lehetne javítani a helyzeten a jegybank részéről, de azt is vezesd le, hogy ez mit fog okozni a gazdaságban, milyen folyamatok fognak lezajlani ennek következtében! Köszi előre is.

Esetleg összehasonlíthatnád azt is, hogy az €-s országokban mennyi a legjobb kamatozású mindenki számára elérhető állampapír kamata és az infla. közötti különbség!

[ Szerkesztve ]

Kobe

veterán

A jegybanknak sztem kb tokmindegy, hogy mit csinal, melyik iranyba tesz lepeseket, a lenyeg a kovetkezetesseg lenne.

Egy seggel nem lehet ket lovat megulni, ok meg nagyon azt szeretnek.

Forintarfolyamot, inflacios s novekedesi celt ugy fenntartani nem lehet, hogy az egyik heten 340es arfolyamnal belebegtetem a kamatemelest es hasonlo lepesekkel csititom a kulfoldi shortosokat, majd az utana valo heten meg lebaxom a belfoldi bankokat, hogy ejnye gyerekek megsem tetszik a novekvo bankkozi kamatrata.

Ez a hogyan csinaljunk gyorsan konnyen segget a szankbol tokeletes receptje, nem pedig a hiteles jegybanki politikae.

htomi85

tag

A magyar államot hitelezni 100 százalékban kockázatmentes, amennyiben azt forintban teszed és nem euróban. Vagy bármi másban.

A fogalmakkal nem vagy tisztában.

zharkanyi

tag

Pont erről beszéltem.

Az emberek (ahogy te is) jól megtanulták a régi mantrát: "Kockázatmentes befektetésnek a bankbetét és a nagyon rövid lejáratú állampapír tekinthető."

Szinte senki nem kérdőjelez meg belőle semmit, nem gondol a részletekre.

Pedig egyrészt ebben a definícióban is benne van a "tekinthető", tehát a gyakorlatban nem az, csak annak szoktuk tekinteni. Ugyanakkor a definíció kiegészítésében ott szokott lenni az államcsőd és társai, de ettől most tekintsünk el.

Én nem erről a tőkegaranciáról beszéltem. Az valóban "tekinthető" 100%-ban kockázatmentesnek. Én a kamatkockázatról és az inflációs kockázatról beszélek.

Ezeket a kockázatokat igenis futja minden állampapírba fektető. Ezt felmérni nem bonyolult, de az elmúlt 5 évben olyannyira nyomva van az állampapír (és ezzel együtt a kockázatmentesség), hogy senki nem törődik vele.

Az igenis kockázat, hogy a megugró infláció miatt reálértéken veszítesz a befektetésen. Az is kockázat, hogy bent ülsz 3 évet a MÁP+-ban (elteltek az alacsonyabb kamatozású évek és jönne az 5,5 és 6%-os év) miközben a mezei bankbetét már 7%-ot ad igazodva a magas inflációhoz és megváltozott kamatkörnyezethez.

Itt elértünk a definícióban szereplő "nagyon rövid lejáratú" kitételhez, aminek a MÁP+ meg is felel, meg nem is. Egyrészt kiszállhatsz bármikor (veszteséggel), másrészt időnként veszteségmentesen is kiszállhatsz, ugyanakkor mindenki a 4,95%-al számol mikor abba teszi a pénzét, pedig az csak akkor igaz, ha 5 éves futamidőről beszélünk, ami minden csak nem nagyon rövid táv. A futamidő hosszával pedig a korábban emlegetett kamatkockázat és inflációs kockázat jelentősen nő.

Ha euróban, dollárban akarsz költeni, (pl. Teslát rendelni; külföldön nyaralni), akkor még van devizakockázatod is, hiába van a fizetésed és megtakarításod is forintban. Az elmúlt egy évben a forintban megtakarítók a reálkamat ellenére messzebb kerültek a euróban/dollárban megvásárolni kívánt dologtól.

Szóval kérlek ne mondja senki, hogy az állampapír kockázatmentes. Attól, hogy nem attól kell félni, hogy Bróker Marcsi lelép a pénzünkkel még igenis van benne kockázat, csak másféle.

[ Szerkesztve ]

Bling95

őstag

Nem teljesen értem a problémát. A MÁP+ vásárlása során senki nem garantált nekem reálkamatot. Inflációtól függetlenül továbbra is ez a legjobb kockázatmentes (mert a tőkém, valamint az ígért kamat biztosan meglesz) lehetőség számomra. Valójában a biztos reálkamatot áldoztam be a vásárlás során a likviditásért cserébe. Amennyiben úgy ítélem meg, hogy az infláció mértéke miatt nem éri meg, akkor majd váltok valami másra.

Szemmel látható része a megtakarításomnak MÁP+-ban van, de egyáltalán nem érzem magam átverve ha megugrik az infláció. Bármikor át tudnék menni PMÁP-ba. Az meg hogy hosszabb távon melyik volt az előnyösebb, az majd kiderül.

VirsLee

őstag

Azt hiszem itt neked kellene megérteni, hogy miért kezeljük ezt kockázatmentes befektetési lehetőségként. Angol nyelvterületen ezek a papírok legfelső szinten a "Fixed income" eszközosztályba vannak sorolva. Ez talán számodra is világossá teszi, hogy napra és forintra pontosan tudod mikor mennyi pénzt fogsz kapni. Ezt a "szerződésben" rögzített mennyiségű és ütemezésű pénzt csak és kizárólag államcsőd esetében nem kapod meg, aminek a bekövetkezési valószínűsége nagyon alacsony.

A lényeg, hogy fogod magad és odaadod az X forintod az államnak, hogy Y forintot kapj vissza. Tehát a célod az Y forint megszerzése. Semmit nem kockáztatsz (vagyis elhanyagolható mértékűt) ezért. Azt ne tekintsük egy papír kockázatának, hogy egy év múlva meggondolod magad és már Y+3 forintot szeretnél érte.

Például amikor veszel egy technológiai papírokba befektető ETF-et, akkor azt nem tekinthetjük azért kockázatosabbnak, mert közben a kakaó ára elszállt és igazából abba fektetve többet kereshettél volna.

Az nem tekinthető kockázatnak, hogy egy eszköz nem fizet többet, mint amennyit ígér.

Stanlee

őstag

Ha valaki valamit bele akar latni es magyarazni valamibe, akkor mindig talal ra valami elmeletet. Ha ugyanekkora lenne az inflacio, de nem lenne ra lehetoseg, hogy vegyel MAP+ vagy PMAP-ot megtakaritasra, es a kulfoldi intezmenyi befektetoknek fizetne az allam kamatot USD vagy EUR kotvenyekre, akkor az lenne a baj. Ha magasabb a kamat a lakossagi allampapirra, mint az inflacio, akkor a gazdagok zsebebe lapatolja az allam az adoforintokat, ha nem, akkor elinflalja es nincstelenne teszi az allampapirt vasarlo lakossagot. Ha a lakossag nem vehetne allampapirt, akkor az lenne a baj. Szoval mindig van valami, amibe bele lehet kapaszkodni. Ezert en mar bizonyos temaju hozzaszolasokat nem is olvasok el.

Ha neked jo a celjaidra ez a megtakaritasi forma, akkor az a legfontosabb. Neked kell jol erezned benne magad.

“Never run after a bus or a stock. Just be patient – the next one will come along for sure.” - André Kostolany

Szmeby

tag

"Kár volt ennyit írni."

Valóban kár volt, ha ennyi szövegben sem tudtam átadni, hogy szerintem a hiteles, kiszámítható működés lenne ideális. Nem követem el még egyszer ezt a hibát. Minden jót!

Kár, hogy másoknak ez nem annyira fontos.

@kovisoft: Köszi.

Ijk

nagyúr

Szerintem kockázatként a tőkéből való bukást lehet értelmezni, vagyis beraksz 1 milliót és 4 év múlva amikor ki akarod venni akkor éppen csak 800 ezret kapsz vissza. Nem lehet az inflációt kockázatként tekinteni, mert az minden befektetést érint.

/人◕ ‿‿ ◕人\

zharkanyi

tag

Miután van lehetőségünk devizaváltásra, EUR vagy dollár alapon befektetni ezzel igenis számolni kell. Esetleg ingatlanba, termőföldbe, műkincsbe, aranyba fektetni...

Ha most visszamennél az időben 1944-be, akkor is ezt gondolnád és ülnél a jó kis pengő befektetésedben? Hisz a tőkéd garantált, az inflációt meg nem lehet kockázatként kezelni...

Ne nevettessetek. Az infláció is kockázat, méghozzá egy igen sunyi kockázat. Ha a tőzsdén bukik valaki az tudatosul benne, ha az infláción azt meg észre sem veszi a többség, mert nem, számol utána. Ellenben van minden évben és folyamatosan tudsz vele bukni, akár évtizedekig.

Ha valaki 30 éve elkezdett spórolni a nyugdíjára, az akkor 10.000 Ft-os fizetéséből és úgy gondolta max. 30 évet lesz nyugdíjas 2020-tól, ezért neki 1,5 millió forint megtakarítást kell összegyűjtenie a kényelmes nyugdíjas léthez, akkor most igencsak koppan. Nem számolt az inflációval.

Befektetéseknél az inflációval számolni kell!

aujjobba

addikt

Abban miért vagy biztos, hogy 30 év múlva is lesz euró?

Ha kilép még pár nettó befizető állam bedől az egész.

vzozo

senior tag

Itt a nemeteknel annyira bele van ivodva a genjeikbe, hogy aki reszvenyt vesz az kiszipolyozza a dolgozo nepet es a tokes ellen meg kell vedeni a ketkezi munkasokat mindenaron. Az biztos, hogy furcsa egy nepseg...

Vagy itt, vagy a fizetéses topikban volt már egy őrjöngésem emiatt, és közben elkezdtem futni egy kört a pénzügyön.Nos, egy hónap (!!!) után ezt a szánalmas választ tudták összehozni:

Furthermore, the “withhold to cover” method it is now common practice for all our subsidiaries and it is the most practical solution especially for Germany."

Indoklás nuku. "most practical solution especially for Germany", röhög a vakbelem, pedig még gyerekkoromban kivették.

Semmi baj, van még Betriebsrat, meg helyi HR, ha mindkettő hasonló módon pattint le, akkor irány az amcsi központ.

Az, hogy a céges részvényprogramban jogosan nekem járó papírok felét újabban meg sem kapom, már egy szemmel elég jelentős méretű veszteséget okozott az elmúlt években.

Ijk

nagyúr

Tartalék vagy rövidtávú befektetés amire való az állampapír. 30 évre nem abban kell gondolkozni.

Váltsd a 2 milliós tartalékod euróba megnézzük mennyit buksz a váltáson ha szükséged lesz rá 5 éven belül és ahhoz képest hogy állnál MÁP-al. A földdel, ingatlannal sem mész sokra ha holnap megszűnik a munkahelyed és hó végén már megélhetésre kellene a tartalék, de aledni meg nem tudod ennyi idő alatt.

/人◕ ‿‿ ◕人\

Stanlee

őstag

A jovedelmesben irtal rola. En meg mindig azt mondom, hogy jo a reszveny. A nemeteknek az egyik legnagyobb ujkori traumajuk a Deutsche Telekom tozsdei bevezetese, a reszvenyarak felfutasa, majd az iszonyatos nagy zuhanas es vagyonok elegetese. Azota is ha valaki javasolja a reszvenyeket, az ultimate pelda a DTAG besulese, es hogy meg egyszer ilyen nem tortenhet meg a dogozo neppel.

Az, hogy mennyi mindentol esnek el evtizedek ota, mert felnek a reszvenyektol, senkit nem erdekel. Engem se nagyon izgat, ha a tobbseg ennyire felos, akkor megerdemli.

“Never run after a bus or a stock. Just be patient – the next one will come along for sure.” - André Kostolany

zharkanyi

tag

Nem biztos, de nem is mondtam, hogy az kockázatmentes befektetés.

Ott is van kockázat, dollárban is... Viszont a diverzifikálás itt is hasznos és azért ha fogadni kéne egy deviza stabilitására, akkor a dollár és az euró kicsit jobban áll, mint a forint.

zharkanyi

tag

Nem mondtam, hogy ne fektessen senki magyar állampapírba. Nekem is van.

Én csak azt nem akarta szó nélkül hagyni, hogy a magyar állampapír olyan szuper és egyben kockázatmentes lenne. Bukhatunk azon is, tisztában kell ezzel lenni.

Pont oda akartam kilyukadni, hogy a befektetéseinket a terveinkhez és lehetőségeinkhez kell igazítani. Portfóliót kell mindenkinek kialakítania:

- állampapír hányad kell bele, minimum a 6 havi vésztartalék szintjéig (lehetne bankbetét is, ha hozna hasonlóan az állampapírhoz)

- hosszú távra meg ahogy te is írod nem állampapírban takarítunk meg

- a hazai unortodox gazdaságpolitika miatt én a nem forint alapú befektetési hányad magas szintje mellett vagyok...

A lényeg, hogy az ember legyen tisztában azzal, hogy a MÁP+ sem a beleülök a tutiba bármiről is legyen szó, mert az olyan szuper.

Amúgy a 2 milliós tartalékot én sem váltanám át euróra. Ha viszont mégis, akkor azért vannak lehetőségek olcsón megúszni, pont a nem túl magas összeg miatt. (Transfervise, Revolut ekkora összegnél még elmegy, főleg ha az embernek nem egyszerre szakad a nyakába a 2 millája)

Ahhoz azonban már szerintem is paranoiásnak kell lennie az embernek, hogy mondjuk a 6 havi vésztartalékját ne a fizetése és kiadásai pénznemében tartsa.

bernel

tag

Abban miért vagy biztos, hogy 30 év múlva is lesz euró?

Ha kilép még pár nettó befizető állam bedől az egész.

Ezért érdemes pl. német eurós ETF-et venni, mert ha bedőlne az euró, akkor azokat vélhetően átváltanák az új német márkára. Míg ha mondjuk eurós magyar állampapírod van, akkor azt forintra fogják váltani.

Golyobis

aktív tag

Már vagy 3 hónapja megvan az értékpapírszámlám az RC-nél, de még mindig nem határoztam el magam bármilyen papír vásárlására.

Részvényeket akartam eredetileg főleg, de egyszerűen nem mertem, a saját megítélésem alapján túl kockázatosnak véltem a dolgot a dolog lufi jellege miatt. Itt most nem is az a kérdés hogy lufi vagy nem lufi, hanem hogy arra gondoltam hogy addig is, amíg a részvénypiac össze nem omlik, addig is valami biztonságos dologba, eur, és dollár alapú, nagyon kis kockázatú, (de cserébe akár kis hozamú) papírba raknám a pénz nagyját.

1. Fontos hogy egy esetleges válság/recesszió esetén ne essen be az árfolyama a dolognak.

Nem tudom hogy a kötvények be szoktak-e esni válságok esetén,vagy az állampapírok hogy viselkednek, és ezeken belül is a különféle lejáratúak.

2. Másodsorban olyan is érdekel amit nemcsak hogy a válság nem, de lehetőleg egyéb tényezők sem verik le az árfolyamát annyira, ilyen egyéb tényező alatt különösen, de nem feltétlenül kizárólagosan a kamatkörnyezet változását is értem. Gondolom az 1. ponthoz képest ennek 2. pontnak még kisebb lenne a hozama, ha van ilyen egyáltalán, úgyhogy ez két külön dolog lenne ha jól sejtem, mindkettőre ajánljatok valami tkérlek.

Aranyon gondolkodtam, de az a vonat már lehet hogy elment (két kis külvárosi megálló erejéig azért nekem is sikerült felkapaszkodni rá.)

mgoogyi

Topikgazda

0. Időzíteni akarsz, rossz ötlet. Ha parázol a válságtól, kezdjél alacsony részvény etf aránnyal.

(Úgyis meg kell tapasztalnod, hogy milyen egy válság. Nem ugrálhatsz össze-vissza, nem vezet jóra.)

1. US treasuries / global aggregate bond etf

2. US treasuries 1-3 éves etf *

3. arany: max 10%-ban, de nem túlzottan megbízható. Ha stabilitást akarsz, akkor

* =

Minél rövidebb egy kötvény, annál kevésbé esik egy kamatemelésnél az értéke.

Válság esetén pedig tipikusan csökkenteni szoktak a kamatokon, ez pedig a hosszú kötvényeknek kedvez leginkább.

A legtöbb példaportfólió 7-10 év közötti kötvényeket használ. Ennek megfelel egy global aggregate bond etf vagy pl. us treasuries 7-10 éves.

Ezekre természetesen nem igaz, hogy sosem esik az árfolyamuk, viszont amikor válság van, akkor ezek jól szoktak teljesíteni és a kamatemeléseket is tűrhetően viselik.

"Aranyon gondolkodtam, de az a vonat már lehet hogy elment"

0. pont: ne spekulálj. Ha akarsz aranyat, tarts valamekkora fix arányban, ha meg nem, akkor egyáltalán ne használd. És tartsd magad a döntésedhez.

Ha abszolút ötleted sincs mibe fektess, akkor maradj a globális részvény - globális kötvény etf kombónál (bogle 2-fund). Az minden fontosat diverzifikáltan tart.

Stanlee

őstag

"Ha abszolút ötleted sincs mibe fektess, akkor maradj a globális részvény - globális kötvény etf kombónál (bogle 2-fund). Az minden fontosat diverzifikáltan tart."

Szerintem ebbe mindent leirtal. Mast nagyon nem lehet hozzatenni...

“Never run after a bus or a stock. Just be patient – the next one will come along for sure.” - André Kostolany

Lex Icon

senior tag

Megérett a meggy. Az aranybányák meg kizöldültek.

[ Szerkesztve ]

Shade45

senior tag

Ideje lenne egy nagyobb korrekciónak...

Szerintem lesznek itt még érdekes dolgok a korona miatt!

Mai okosság (egyik ismerősömtől): a korona vírust valójában az USA fejlesztette ki és kezdte el terjeszteni Kínában, ezzel is gyengítve annak gazdasági helyzetét.

Bár jobban belegondolva, talán van is benne egy kis fantázia!

zharkanyi

tag

Nagyon durva összeesküvés elméleteket hallok én is. Ma pl. egy az egyben ezt hallottam, amit te leírtál.

A legkeményebb az volt benne, hogy nem volt hajlandó abba se belemenni, hogy ez "nem biztos", csak lehetséges. Kezdte sorolni a bizonyítékait, hogy Amerika és a titkos laborja, hogyan rendezi le így Kínát.

L.Szabi

tag

OTP ÖNYP lehet szüneteltetni véglegesen vagy "megszüntetni" (nem kivenni a pénzt) idő előtt valaki tudja esetleg?

A pisztácia kifogyott.

Ixion77

őstag

Túl sok filmet néz mindenki...

Egyébként érdekes, hogy egyik oldalról burjánzik az elitellenesség, ahogy a modern információáramlás eredményeképpen mindenki egyre jobban belátja, hogy a vezetők is emberek ergo állandóan hibáznak. Másik oldalról meg meg ugyanakkor kitaláljuk, hogy elképesztően fondorlatos és rafinált terveket eszelnek ki és hajtsanak végre teljes titokban... El kéne már dönteni hogy akkor most ugyanolyan szerencsétlenek mint mi, vagy superman-ek szinte természetfeletti képességekkel. Szerintem az előbbi.

"Seems like humanity needs war and famine to correct itself."

dugynok

senior tag

Mondjuk én pont màsként gondolom az aranyról. Szerintem az egy menekülő eszköz, làsd most is a koronavìrus miatt. Én speciel tavaly azzal kezdtem a portfólióm, màrmint arany etf 70%, world etf 30%, 1M értékben. Idén folytatom, újabb 1-1,5M, 20% arany, 50% world etf, 30% global aggregate etf.

Ixion77

őstag

Ki se merem számolni mennyibe kerül nekem ez a meggy. Lehet, hogy gyorsan el kellene adni, hogy ne veszítsek holnap is ennyit. Vagy inkább venni kéne most hogy végre itt a várt korrekció

"Seems like humanity needs war and famine to correct itself."

Lex Icon

senior tag

Az örök kérdés a tőzsdén.

Apropó tőzsde! Tudja valaki, hogy mi az oka annak, hogy a globalizáció és az elektronikus tőzsdék korában miért van még nyitvatartása a tőzsdéknek? Ahogy a bankszámláknál a jövő hónapban, itt is bevezethetnék az azonnali fizetési rendszerhez hasonlóan a 24 órás nyitvatartást. Gáz, hogy amikor az amcsik toszogatják a tőzsdéjüket, az EU tőzsdéin nem lehet tologatni az amcsi tőzsdébe fektető ETF-eket.

[ Szerkesztve ]

Golyobis

aktív tag

Az mit jelent hogy jól szoktak teljesíteni válság alatt? Hogy amíg a részvénypiac bezuhan 20-50% -ot addig ezek csak 5-15%-ot esnek?

Amúgy ezeknél amiket ajánlottál, milyen éves hozamokra lehet számítani?

Ixion77

őstag

Az az oka, hogy a fő időszakon kívül nagyon visszaesne a forgalom, így nagyon megnőhetne a volatilitás. A gépeknek persze nem számít a brókereknek viszont igen: hamarosan kelhetnének hajnali egykor mert mondjuk a statisztikák azt mutatnák hogy akkor lehet a legnyereségesebben tradelni...

De a pénzügyi világban mindenki másnak is gondot jelenthetne a volatilitás növekedése és a villámcrach-ok gyakorivá válása.

[ Szerkesztve ]

"Seems like humanity needs war and famine to correct itself."

mgoogyi

Topikgazda

Tartok én is, de tudtommal nem megbízható ilyen szempontból.

Amire jutottam ~2 éve, hogy a dollárral szeret ellentétesen mozogni és alacsony kamatkörnyezetben hajlamos jól teljesíteni.

Viszont egy válság esetén vagy a saját devizád inflációja esetén egyáltalán nem biztos, hogy megvéd és alapvetően nem produktív eszköz ellentétben a kötvényekkel vagy részvényekkel.

Én 15%-kal nyitottam, de vissza fogok menni 10-re. Az az általánosan ajánlott 0-10%-os sáv teteje.

Szerintem 25% felett lenni belőle már indokolatlan kockázat.