- Szevam: Mennyire tipik Z-gen viselkedés? Tipizálható-e egyáltalán?

- sziku69: Szólánc.

- sziku69: Fűzzük össze a szavakat :)

- Luck Dragon: Asszociációs játék. :)

- Yutani: YRHA - Yutani Retró HAngkártyái: IBM mWave

- Sundesz: 20 éve a PH!-n

- bambano: Bambanő háza tája

- ldave: New Game Blitz - 2025

- D1Rect: Nagy "hülyétkapokazapróktól" topik

- Ismerkedés a Zyxel NSA325 v2-vel

-

LOGOUT

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

#134278

Tesztelo.hu

senior tag

Tesztelo.hu

senior tag

Tesztelo.hu

senior tag

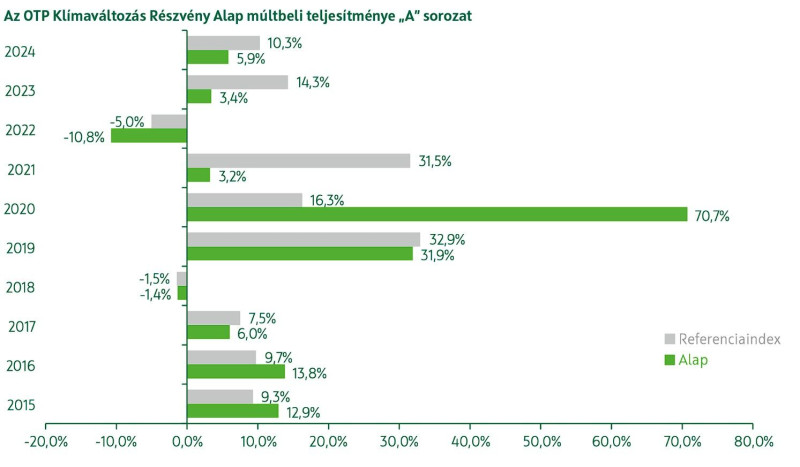

Tudja valaki, hogy az OTP mit művelt a régen egész jó Klímaváltozás alapjával? Most néztem, hogy az elmúlt 4 évben lényegében 0 a hozama. Most, amikor minden a napelemekről, szélerőművekről, akkukról, elektromos autókról szól (de évek óta erről szól). 2020-ban 70% volt a hozama! Mit változtattak rajta, hogy lényegében értelmetlen a pénzt ott tartani, és rendre alulmúlják a ref. indexet.

-

#134277

Tesztelo.hu

senior tag

sunavlys

#134252

Tesztelo.hu

senior tag

válasz

sunavlys

#134252

üzenetére

sunavlys

#134252

üzenetére

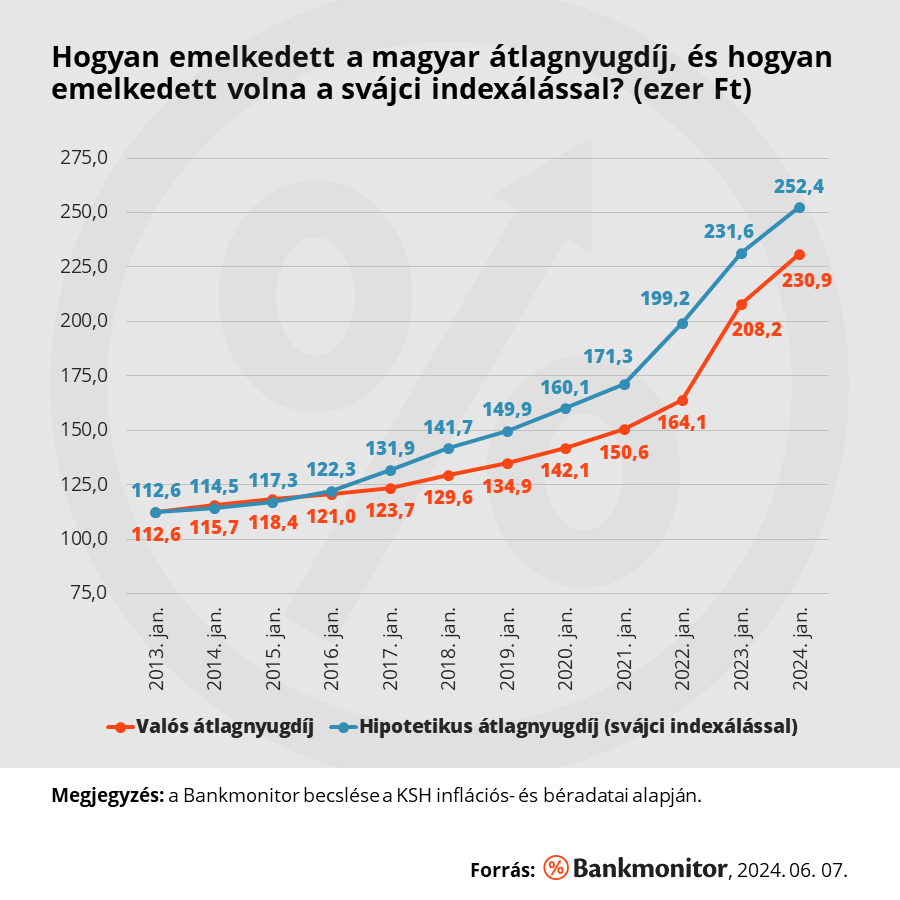

Beszélgettél te már "egyszerűbb" gondolkodású emberekkel? Minap egy kb. 30-as csaj megkérdezte tőlem, hogy ha 1400 Ft a bruttó ára valaminek, akkor mennyi a nettó... Egy 70+ embernek azt mondani, hogy "svájci indexálás"... Azt sem tudja, hogy eszik-e vagy isszák, max. svájci óráról hallott, esetleg. Elmagyaráznád, aztán legyintene, hogy de a 13. havi nyugdíjat "pluszban" kapják, ami régen nem volt.

-

mandleee

tag

Sziasztok!

Az ügyben kérnék tanácsokat, hogy lesz a portfólióm mértékéhez képest nagy arányú dollárom, amit feltehetőleg 1-3 éven belül szeretnék önerőként felhasználni, így nem szeretném lekötni hosszú távon TBSZ-re. Igazából attól függ, hogy mikor bukkan fel olyan ingatlan ami megfelel a saját kritériumnak, így nehéz belőni, hogy pontosan mikor is kell pontosan a pénz.

Első gondolatom az államkincstári számla volt, viszont mivel devizában lesz, nem biztos jobban járok, hogy átváltom a nem túl acélos USDHUF árfolyamon és forintos papírba rakom. Államkincstárban úgyis vésztartalék+önerő másik fele van, így másik opció felé nézelődnék. A cél, hogy a minimálisan valamit kamatozzon azért USD-ben és könnyen felszabadítható legyen.

Edit: túl rizikósat sem szeretnék, éppen elég, hogy a rövid idő miatt az árfolyam kockázatot is futom. -

ArGab

őstag

válasz

Simia

#134270

üzenetére

Simia

#134270

üzenetére

Aha, én is így értelmeztem, és akkor nem vagyok egyedül. Szerintem a szeptember 30-i összeg lenne csak a határ, az hogy ez miből van fizetve lényegtelen. Sőt, a 23-as pont még arról is rendelkezik, hogy először a tőke, majd ezután a hozam terhére kell elszámolni, és tőke esetén is a legutoljára számlára került összegtől visszafelé haladva. Ezek alapján pont hogy dT, T, dH, H kellene legyen a felhasználási sorrend.

Kíváncsi vagyok holnap el tudom-e végre érni őket, hogy tisztázzák ez most mit is akar jelenteni. A másik legjobb, hogy tárgy szerint hiánypótlási kérelemként küldték, de csak egy kijelentő mondat volt benne.

-

#134272

BiP

nagyúr

[CS]Blade2

#132370

BiP

nagyúr

[CS]Blade2

#132370

BiP

nagyúr

válasz

[CS]Blade2

#132370

üzenetére

[CS]Blade2

#132370

üzenetére

Pont ezzel kapcsolatban gondolkodtam el, hogy van Pmápom, (infla +1.5%, még a jó feltételesből, 2030/J) , de most az is csak 5.2%.

Szeribtetek érdemes átmenni Bónuszra (7.36%) vagy másra, amit ami JELENLEG többet kínál? Tudván, hogy konkréta erre a Pmápra már nem fogok tudni visszatérni (most 0.5%-os prémiumkamatosok vannak).

2% a difi, ami nem mindegy.

Vagy érdemesebb kibekkelni ezt az alacsony(nak mondott) inflációs évet és jövőre úgyis magasabb lesz várhatóan? -

#134271

kovaax

őstag

Yellow73_a

#134264

kovaax

őstag

Yellow73_a

#134264

kovaax

őstag

válasz

Yellow73_a

#134264

üzenetére

Yellow73_a

#134264

üzenetére

Igen, arra céloztam pont.

-

Simia

junior tag

válasz

ArGab

#134268

üzenetére

ArGab

#134268

üzenetére

A 22. pont szövegezésére utaltam:

A jogszabály úgy rendelkezik, hogy legfeljebb az egyéni számla 2024. szeptember 30-i egyenlege szerinti összeg használható fel a megtakarításból. Amennyiben ennél kisebb a felhasználás időpontjában a megtakarítás összege, úgy az az összeg használható fel.

Tehát nem azt írták, hogy az akkori egyenleg terhére, az akkori tőke terhére, vagy a ki nem vett hozam terhére, hanem hogy akkora összegig használható fel a pénz.

Ez szerintem azt támasztaná alá, hogy későbbi befizetés is kivehető, de legfeljebb akkora összegben. -

Simia

junior tag

válasz

Simia

#134267

üzenetére

Én a törvény 7(8) pontja alapján úgy értem, hogy kivenni a szeptemberi egyenleg összegéig lehet, de nem feltétlenül annak terhére lehet...

Tehát ha az egyenlegem T+H volt szeptemberben, azóta fizettem még be dT, és lett dH hozamom, akkor ha felvettem H+dH-t mint hozamt, akkor a maradék pénztből kivehetek T+H-t (már amennyiben maradt annyi), effektíve olyan tökét is kivéve, amit szeptember óta fizettem be... -

ArGab

őstag

válasz

Simia

#134267

üzenetére

Igen ez lenne a kérdés, hogy a lakáscélú keret, ami a szeptember 30-i egyenleg, lecsökken-e vagy csökkenthető-e azért mert közben fel lett véve hozam. Szerintem nem, de lehet én néztem el valamit.

A 22-es pont szerintem nem erről szól. Ha kevesebb az egyenleg kivételkor mint a 09.30-i, akkor értelemszerűen csak ezt a kevesebb összeget lehet felvenni. Nálam ugye pont ez a helyzet, így szerintem jogosult lennék mindent kivenni. De a levélben azt írták hogy a lakáscélú egyenleg csökkent a hozamkivét miatt.

-

Simia

junior tag

válasz

ArGab

#134265

üzenetére

Szerintem a vita abban lehet, hogy a tavaly szept. 30-i egyenleged-ig lehet kivenni pénzt (ez esetben lehet, hogy a kivett hozam ezt a keretet csökkenti), vagy legfeljebb akkora összegben (de nem feltétlenül az akkori egyenleged terhére) lehet kivenni pénzt.

A kormány kisokosa (22. pont) ez utóbbi értelmezést sugallja, de a törvényt nem néztem meg.

Szerintem érdemes megnézni a törvény szövegét és futni egy kört a pénztárral.

Nekik önző érdekük, hogy minél kevesebb pénzt engedjenek ki, és nem tiszta hogy veled szemben ez az eljárás jogszerű-e... -

ArGab

őstag

ÖNYP lakáscélú felhasználásnál hallott már valaki olyanról, hogy lecsökken a 2024. szeptember 30-án megállapított lakáscélú egyenleg?

Tavasszal felvettem a hozamot, majd végtörlesztettem a hitelt, és múlt héten végre leadtam a pénztár felé a lakáscélú kifizetés kérvényt. De nemrég kaptam tőlük egy emailt, ami szerint mivel "Önnek 2025. áprilisában volt hoztam kifizetése, ezért annak az összegével csökkent a lakáscélra felhasználható egyenleg". Végigpörgettem még egyszer a leírásokat, de semmi olyat nem találok, ami szerint csökkenne a lakáscélú egyenleg, ha hozamot veszek fel. Próbálom elérni őket, de ugyanúgy nem veszi fel senki mint korábban. Valakinek esetleg van ötlete ezt mi alapján írhatták, és tényleg van-e ilyen szabály?

-

Yellow73_a

tag

válasz

kovaax

#134263

üzenetére

kovaax

#134263

üzenetére

Mert uborkaszezon van.

Az egyedüli fontos kérdés az volt, hogy az eddig jól fizető PMÁPokkal mit csináljon az ember, mibe forgassa át (többnyire a FixMÁP-ot és a BMÁP-ot javasolta mindenki. Vagy a magasabb hozam reményében a kincstárból áthelyezni más, esetlegesen kockázatosabb befektetésbe.

Miután ezek a műveletek lecsengtek, már csak a langyos állóvíz maradt... -

truthbid

újonc

Van valakinek tapasztalata a CIB Mozgástér Kedvezménycsomaggal ? 10-60M megtakarítással akár 5.69 hitelkamat is elérhető, de már 20M-el is, igen kedvező főleg a fix kamatozás miatt. Állománydíj 0.23% de tudnak adni egyedi kedvezményt rá. Más díj elvileg nincs, kereskedés nem lenne számlán csak meglévő TBSZ transzfer.

-

Brandynew

őstag

-

#134252

sunavlys

senior tag

Tesztelo.hu

#134249

sunavlys

senior tag

Tesztelo.hu

#134249

sunavlys

senior tag

válasz

Tesztelo.hu

#134249

üzenetére

Tesztelo.hu

#134249

üzenetére

Sokkal jobban kommunikálható a 13. havi nyugdíj és a nyugdíjprémium, mint egy fix nyugdíjemelés.

Persze, hogy jobban kommunikálható. De ha az ellenzék még ezt sem tudja meg ugrani, hogy elmagyarázza, hogy jobban jár a svájci indexeléssel, akkor vonuljanak vissza.

-

sajtos365

tag

válasz

DemonDani

#134250

üzenetére

DemonDani

#134250

üzenetére

Aki az időszak elején ment nyugdíjba annak sokkal jobban kinyílik a grafikon, mert a jelenlegi átlagnyugdíjban benne vannak azok is akik a mai bérekkel mentek nyugdíjba, a grafikon ezért torzít.

Aki 2013 januárban ment nyugdíjba 112,6e forinttal annak csak az inflációval emelték a nyugdíját, erre a 11 évre amit a grafikon mutat 1,65 szorzóval emelkedett a nyugdíja ami csak 185,79e ft. A 252,4 és a 185,79 között még kéne emelni 35,85%-ot, ez a százalék idővel mégnagyobb különbséget hoz, mégpedig a kamatos kamat hatás miatt.

-

#134250

DemonDani

addikt

Tesztelo.hu

#134249

DemonDani

addikt

Tesztelo.hu

#134249

DemonDani

addikt

válasz

Tesztelo.hu

#134249

üzenetére

Valójában nincs akkora difi jelenleg.

-

#134249

Tesztelo.hu

senior tag

bul07

#134247

Tesztelo.hu

senior tag

válasz

bul07

#134247

üzenetére

bul07

#134247

üzenetére

"Az a baj hogy a nyugdíjakat nem emelik úgy mint a minimálbért százalékosan." - Persze, mert 2010-ben eltörölték a Horn kormány által bevezetett svájci indexálást, ami az átlagbér növekedését is figyelembe vette az infláció mellett a nyugdíjemelésnél 50-50%-ban, ha jól emlékszem. Sokkal jobban kommunikálható a 13. havi nyugdíj és a nyugdíjprémium, mint egy fix nyugdíjemelés. Ez utóbbiakkal együtt is sokkal kevesebb egy mai nyugdíj, mintha maradt volna a svájci indexálás. (Nem én mondom, hanem szakértők szerint.)

-

Hmmz

aktív tag

válasz

bul07

#134247

üzenetére

Köszi, hogy igy hosszabban is megosztottad

#D1rect: jah, ez lenne a célja a nyugdijcélú megtakaritásnak is, hogy kiegészítse vagy fedezze a esélyesebben szerény összeget majd.

Sajnos csak egy régebbi cikket találtan erről, de a graf. elég sz@rul néz ki, valszeg azóta nőtt a dolgozók száma, főleg szükségből.

Emléxem 2000-ben összefutottam a teniszpályán egy volt IBM középvezetővel "odakint", akkor volt 35 éves, mondta hogy most már visszavonult, inkább engedi a fiatalokat érvényesülni, mossá csak nyugíjas meg utazgat/teniszezget

-

bul07

nagyúr

válasz

D1Rect

#134244

üzenetére

D1Rect

#134244

üzenetére

Édesapám 1980 környékéig (kb 15évig) rendőr volt Budapesten, majd leszázalékolták, aztán falura költöztek(tünk) egyszer segítség gyanánt fűtötte az iskolát mert a fűtő kieset, feljelentették elvették a rokkant nyugdíját, aztán helyi téesz mint mások falun, kilencvenes évek elejétől máshol talált munkát de csak 4órába volt bejelentve és akkor vagy így vagy sehogy felállás volt, főleg itt falun a világ végén(amúgy szabad jó munka volt), kétezres évekbe 6vagy 8órába volt, majd nyugdíj előtt 5-7év szakmunkás minimálbér

És mikkor elment nyugdíjba 60e Ft lett megállapítva, mostanra 75évesen a nyugdíja nincs 110e Ft

És mai napig dolgozik havi 240órában hogy a kocsiját meg a horgászatát ne keljen elhagynia, mert megélhetésre se lenne elég amit nyugdíj címszóval kap.Édesanyám Nők 40-el ment nyugdíjba, fiatal korában 3műsazakos szövőnői munka majd gyerekek, falun nem volt más mint először óvodában munka, majd utána iskolában takarítónő, és itt dolgozott folyamatosan. Mikkor elment nyugdíjba 78e Ft lett megállapítva, majdnem ennyi volt akkor a minimálbér

Most 66évesen az első méltányossági emelés után 139e Ft-ot kap.Az a baj hogy a nyugdíjakat nem emelik úgy mint a minimálbért százalékosan.

Édesanyám nyugdíján jól látszik ez, menyi is most a minimálbér 193e Ft, kb ennyinek kellene lennie neki a nyugdíjnak ha egyformán emelték volna.Amúgy lesz itt nagy baj 10-20év múlva

Mert aki most albérletben lakik még valahogy ki tudja fizetni fizetésből de nem tud spórolni saját akár csak egy legkisebb panelra vagy falun egy régi házra, de hogy fogja nyugdíjból fizetni az albérletet, tömegesen fognak utcára kerülni a nyugdíjasok.Ajánlom azoknak akik albérletben élnek hogy boldog nyugdíjas időkre ne is gondoljanak számítsanak, ha nem akarnak majd utcára kerülni amíg élnek dolgozniuk kell.

-

" ~280k nyugdijas él 120k forintnál kevesebb pénzből havonta"

Ennyi nyugdíjat kapnak, egyáltalán nem azt jelenti, hogy ennyiből élnek.

Nekem 2 olyan rokonom is van, akinek nagyon alacsony a nyugdíja, de ennek az az oka, hogy 40 évesen megkenték a dokit és leszázalékoltatták magukat.

De mindkettőnek a mai napig van vállalkozása. -

Hmmz

aktív tag

Nyugdíj célú megtakarítások és fontosságuk (by Szendrei)

Egész jó de azért találtam benne hibákat. (Ha érdekel bárkit majd kifejtem..)

Tuti hogy ide is érdemes (lenne) befektetni..Mert ez annyira nem is rossz ötlet, tekintve hogy ~280k nyugdijas él 120k forintnál kevesebb pénzből havonta.

Ez ~12% az összes nyugdijasnakÉs ahogy mondják távolról sem jó irányba mennek a dolgok hosszútávon..

Továbbá, hogy hány fő kap és mennyi pénzt, azt ITT láthatod

-

#134240

ztak

csendes tag

Yellow73_a

#134239

ztak

csendes tag

Yellow73_a

#134239

ztak

csendes tag

válasz

Yellow73_a

#134239

üzenetére

Szerintem ugyanazért nyitottunk számlát :) Te csak ott csinálod másképp, hogy a NYESZ-re nem ETF-eket veszel végül, hanem megtartod a Futures alapokat.

Köszi, hogy választoltál. A 3.) pontot illetően: jogos, erre gondolhattam volna. Bár azért elég egyértelműen azt írták, hogy 12 hónapon keresztül várják azt a havi 5-öt. -

#134239

Yellow73_a

tag

ztak

#134236

Yellow73_a

tag

Sajnos nem igazán tudok válaszolni a kérdésedre. Én alapvetően a NYESZ és TBSZ miatt nyitottam értékpapírszámlát.

1.) Nem írtunk semmilyen extra szerződést, csak egy alapmegállapodást (és annak mellékleteit) az új értékpapírszámlához, emlékeim szerint nem volt külön szerződés a 40eFt "ajándék"-ról.

2.) Fogalmam sincs, kérdezd meg a kapcsolattartódtól, vagy hátha itt a fórumban találsz ezzel kapcsolatos információt.

3.) Szerintem azért csinálta, mert havonta ~40eFt-ra adtam megbízást, nem várta meg a 12 x 5 ezret (ami ugyebár 60eFt), mert a második befizetésnél már 80eFt-nyi alapvolt a NYESZ-R számlámon, és úgy gondolta, hogy a 80 ezerrel teljesült a feltétel. (t.i. több, mint 60 ezer) -

#134237

Hmmz

aktív tag

Apollo17hu

#134226

Hmmz

aktív tag

válasz

Apollo17hu

#134226

üzenetére

Apollo17hu

#134226

üzenetére

Hát az a banktól függ.

Az OTP-nél pl. asszem úgy, hogy ha az Árfolyam+ opciót aktiválod és az EUR-t devizaszámlára váltod át OTP középárfolyamon a netbankban,

akkor azt később készpénzben is felveheted OTP fiókban, lehet csak előzetes bejelentkezés mellett. (Az OTP saját középárfolyama esetleg eltérhet az MNB-jétől)

De egyszerűbb ha megkérdezed Őket elötteNekem mikor kellett, volt egy ismerős sok EUR-al, akinek kellett a forint, és lebartereztük középárfolyamon mindenki jóljárt

-

#134236

ztak

csendes tag

Yellow73_a

#134092

ztak

csendes tag

válasz

Yellow73_a

#134092

üzenetére

Ebben a hozzászólásban szó van arról az akcióról, hogy ha 12x5e ft-ot befizetek az Erste Future bármely csomagjába, akkor az Erste ehhez 40e ft-ot ad Erste Arany Alapok Alapja befektetési jegyben.

Kérdés:

1. Erről külön szerződést kell kötni?

2. Ha rögtön eladom Future-ös alapot (eleve csak azért veszek olyat, hogy teljesüljenek az ingyenes számlavezetés feltételei), akkor is érvényes a dolog?

3. Abban mi a logika, hogy már másfél hónap után ráteszi az Erste a TBSZ-re a 40e-s csomagot? Mi van, ha a következő hónaptól kezdve hanyagolom a befizetést? -

Andris...

tag

Szombat este utaltam webkincstárról folyószámlára egy összeget. A tranzakciók között ez a pénzszámla-kifizetés tétel "Lezárt", "Teljesíthető" státuszt mutat. A folyószámlámon viszont még mindig nem jelent meg az összeg. Ez is csak a következő kereskedési nap, hétfő reggel fog véglegesedni?

-

DemonDani

addikt

Én előbb vennék ebben a pillanatban bármilyen formában platinát, mint aranyat. Fizikai formában lényegesen nehezebb beszerezni ahogy nézem, kevesebb helyen kereskednek vele.

A katalizátoros téma annyiban nem meglepő, hogy azért a munkagépek, áruszállítmányozás nem úgy fest, hogy nagyon erőltetné ezt az elektromos hóbortot, a személyautóknál persze csökken, de sok olyan terület van, ahol inkább a hidrogén lehet a következő lépés a BEV helyett, de az megint kedvez a platinának.

Szóval elképzelhetőnek gondolom idővel az arany és a platina újra egymásra találását az árfolyamban. Az arany korrigálhat lefelé valamennyit, és szép lassan elkezdhet emelkedni a platina a túlfűtött arany miatt.

Talán az ezüst sem lenne hülyeség, és ott a hozzáférhetőség sem korlátozott annyira. Viszont ott azért volt emelkedés az utóbbi időben, kisebb az olló nyílása, mint az arany/platina estén.

-

DemonDani

addikt

-

Hmmz

aktív tag

válasz

DemonDani

#134222

üzenetére

Jó felvetés, de nehéz ügy.

Ugye fő felhasználása a katalizátor, lehetne hinni hogy akár csökkenő tendencia várható az elektromos autók térhódítása miatt, de a szakértők nem erre számítanak.

Jövőbeni felhasználás tovább nőhet a hidrogéncellák terjedésével, azthittem annyira azért nem ugrunk rá mint az elektromos autókra de mégis felfelét várnak.

Viszont nincs akkor nimbusza mint az aranynak, aminek valóban túlfűtött lehet a piaca..

Volatilisabbnak tűnik és kevésbé likvid.

Ékszerként a jelentős felhasználása még jelenleg, ebben is emelkedést várnak, de ugye aztán vagynem..

Ha 10 éve vettél ilyet, akkor most 0-n lehetsz kb..

Túlfűtöttség távolról sincs, inkább lehetőséget látok benne..Kitermelése az elmúlt 5 évben minimális csökkenést mutat, viszont a jövőben olyan

0,5-1%/év-vel növelni szeretnék, de mivel Dél-Afrika a fő forrás, ezért akadnak bizonytalanságok.

De dicaprió gyémántos filmjéből azért némileg sejthető hogy arrafelé kicsit nehezebb az élet

Tisztára mintha Trump kezében lenne a kitermelés, hogy nehéz legyen jósolgatni bármitis előreÖsszegezve: Simán van benne potenciál, simán megérheti, de én biztos inkább ETF-et vennék mintsem fizikai formáját..

-

DemonDani

addikt

Nagyon forró téma az arany mostanában, de mi a helyzet a platinával?

Lényegében most az eléggé jó áron van. Nem gondoljátok, hogy érdemesebb lehet abból spajzolni fizikai formában, mert a jövőben rá fognak kapni a durván elszállt arany miatt?

-

Wn2tl

aktív tag

válasz

Paxker315

#134218

üzenetére

Nem feltétlen rossz a kis AUM egy olyan elszánt dedikált, specializálódott etf esetén, mint az flxe vagy az avem. Ha kicsi az alap nem olyan nagy mértékű a rebalanszolás problémája. Amikor a vanguard vagy a blackrock rebalanszol egész biztos matekozniuk kell rajta, hogy önmagában az esemény ne mozgassa meg a piacot, és bejön még a likviditás kérdése is, ha nagy a részesedésük egy illikvid papírban.

-

Paxker315

veterán

válasz

donat_sz

#134206

üzenetére

Nem jobb, hanem más.

AVWC: tartalmaz némi small-cap, small-cap value részvényt is, illetve kiegyensúlyozottabban közepes-nagy kapitalizációjúakat is. Nem "dedikált" faktor-alap, így bizonyos faktorokban (méret, értékeltség, "minőség" ill volatilitás) nagyon enyhe - "mild" kitettség van, de legalább "pozitív nulla". Jobban reprezentálja a piacot a teljesítménye.

JPGL-nél rendkívül sok a mid-cap value, kifejezetten célozza az "érték" illetve "minőség" faktorokat (ez jelen kontextusban a "befektetés" (CmA) ill. profitabilitás (RmW) összetett megnevezése).Így, mivel eltérő megközelítést alkalmaznak, szerintem attól is függ, ki melyiket választja, hogy mennyire "convict" a FF-faktormodell kapcsán. Ha jobban hisz bennük az ember, JPGL preferált & hozzá egy kis SCV globál, illetve SCV "európa" az enyhe home-country bias végett.

Emerging marketeknél a JPGL-hez hasonló alapnak az FLXE-t mondanám. Ami átka a kis AUM, és a nem-túl-nagy állomány problémája a JPGL-t is érinti. Amit még lehet "bedobni" eltérésként, hogy JPGL "passzív", AVWC "aktív", valójában mindkettő árnyaltabb. A JPGL egy eleve aktívan épített-szelektált indexet követ, ráadásul nem is az összes index-összetevőből, hanem, szelektáltan & az AVWC szintén egy ilyen "aktív-indexet" követ, amit pont az Avantis hozott létre. Tehát mindkét alap "inkább" aktív, ahogy én látom.

Én alapvetően nagyon kedvelem a JPGL-t (és így az FLXE-t is), de látom, hogy sok befektetőnek az AVWC vonzóbb lehet. Rosszul egyikkel sem lehet járni. : ) : )

-

-

axioma

veterán

válasz

Genesist

#134210

üzenetére

ha nagyon szabalykoveto akarsz lenni, van olyan hogy onrevizio, az elso lapon jelolod, hogy melyik javitasa

de amugy en se javitottam a bevallasom mikor uj valtozatot kuldott a munkaltato, osszegileg ua., ha eszreveszik eloszor ugyis 'tamogato eljaras' van bunti nelkul -

pictigjis

őstag

válasz

velizare

#134205

üzenetére

velizare

#134205

üzenetére

kb. masfel honapja csereltem telefont, igy abbol az idoszakbol rengeteg osszehasonlito uzenetem van a kulonbozo gyakorlatokrol. a kh-nal a kod utan meg ketto egyertelmusito uzenet jon arrol, hogy mi is tortent az ugyfelnel, ebbe a sorozatba semmilyen birosag nem tudna belekotni: [kép]

ezzel szemben all az mbh osszehasonlithatatlanul benabb uzenete. szoval lehet, hogy az itteni szakerto ur szerint olyanok hagytak jova, akiknek csokolommal kellene koszonni, csakhogy az latszik, hogy mind hulye volt, amit aztan sajat jol felfogott erdekeben megprobalt az ugyfelekre tolni. de nyilvan mindenki mas a hulye, es nem az mbh-s szerencsetlenek

vegre egyszer nem usszak meg a sajat balf..szsagukat

vegre egyszer nem usszak meg a sajat balf..szsagukat(a raiffeisennel mobilbank regisztracio utan az elso ket tranzakcios kiserletet sms-koddal is jova kell hagyni. nem veletlenul az mbh-t tamadtak. aprilisban ugyan mar ugy volt, hogy aktivalas utan az elso 24 ora turelmi ido volt, de ezt egyertelmusito sms-ek hianyaban a csalok nyugodtan ki tudtak varni, es utana kezdtek penzt lopni)

-

Wn2tl

aktív tag

válasz

donat_sz

#134206

üzenetére

Én is eladtam a jpgl-em, bár nekem nem az adta a portfólió gerincét. Számomra idegesítően viselkedik. Ha valaki low volatility etf-et akar, arra tökéletesen alkalmas. Ilyen értelemben kiváló termék. Amikor a piac esik az kevésbé esik, viszont amikor emelkedik minden, akkor előbb-utóbb lemarad. Nem tudom talán valamekkora tőkeáttéttel lenne értelme tartani, de az nem az én műfajom. AVWC nekem is van, a legjobb lefedettséggel rendelkező (S,M,L) world etf.

-

Genesist

tag

Sziasztok!

Szeretnék segítséget kérni Revolut adózással kapcsolatban. Néhány éve kb. 5000 Ft értékben vettem Apple és Google részvényt játszásiból. Azóta nem foglalkoztam vele. Ezen idő alatt az Apple összesen 0.12 dollár osztalékot fizetett. A részvényeket nem adtam el, az osztalékot nem vettem ki a befektetési számláról. Lett volna ezzel bármilyen adókötelezettségem?

-

pictigjis

őstag

válasz

velizare

#134201

üzenetére

tudom, hogy nagyon off mar a tema, de most direkt visszakerestem az uzeneteim kozott, hogy milyen szovegu sms-t kuldott az mbh a mobil app uj eszkozre valo regisztraciojakor iden aprilis 17-en. idemasolom:

MBH Bank App bejelentkezési kòd: 773 056 Kérjük, jelezze a 06 80 350 350-es szàmon, ha nem Ön kezdeményezte!

na most ebben az uzenetben SEMMILYEN figyelmeztetes nincs arra vonatkozoan, hogy barmilyen mobil eszkozre torteno uj regisztraciorol van szo. egy ilyen szoveg egyaltalan nem egyertelmu a nem programozo/it-s ugyfelek szamara, mbh bank app vagy netbank, az nekik ugyanaz. ezuton megnyugtatlak, hogy eleg sok magyar banknal ugyfel vagyok, a k&h gyakorlataba szerintem nem lehet belekotni

osszehasonlitasul:

ùj mobilbankot aktivàlsz? Ha igen, a MOBILBANK AKTIVÅLò KòD: xxxxxx. Ha nem te kezdeményezted, azonnal hìvd a TeleCentert!

N/s1OzGC9SS

@kh.hu #xxxxxx

Új hozzászólás Aktív témák

mgoogyi

mgoogyi PredatorZoli

PredatorZoli- AMD TUF FÉLKONFIG Ryzen5 5600g 32Gb G.skill DDR4 WIFI CM hűtés , garanciával .

- Apple Watch Series 9 45mm GPS 2026.04.19.-ig Garancia!

- iPhone 16 Pro Max 256GB Fekete Titanium használt, gyárilag független, csere nem érdekel.

- HP Z32 31.5-inch 4K UHD Display - karcok a képen de így is gyönyörű!

- Dell 27" 2K 2db kisebb karc a képen! P2723D 27" IPS panel 2560x1440 QHD Pivot HDMI

- Asus ROG G20AJ - Intel Core i7-4790, GTX 980

- ÚJ Lenovo ThinkPad X13 Gen 5 - 13.3" WUXGA IPS - Ultra 5 135U - 16GB - 512GB - Win11 - 2,5 év gari

- Bomba ár! Lenovo ThinkPad X260 - i5-6G I 8GB I 256GB SSD I 12,5" HD I HDMI I CAM I W10 I Gari!

- Beszámítás! Oculus Rift virtuális valóság szemüveg garanciával hibátlan működéssel

- ÁRGARANCIA!Épített KomPhone Ryzen 7 9800X3D 32/64GB RAM RX 9070 XT 16GB GAMER PC termékbeszámítással

Állásajánlatok

Cég: PCMENTOR SZERVIZ KFT.

Város: Budapest

Cég: Liszt Ferenc Zeneművészeti Egyetem

Város: Budapest