jaja, csak már ismétlés, hosszasan lehet sorolni

Gyorskeresés

Legfrissebb anyagok

- Bemutató Spyra: akkus, nagynyomású, automata vízipuska

- Bemutató Route 66 Chicagotól Los Angelesig 2. rész

- Helyszíni riport Alfa Giulia Q-val a Balaton Park Circiut-en

- Bemutató A használt VGA piac kincsei - Július I

- Bemutató Bakancslista: Route 66 Chicagotól Los Angelesig

Általános témák

LOGOUT.hu témák

- [Re:] [Luck Dragon:] Asszociációs játék. :)

- [Re:] [Kolondrum:] Én és a Martes foina, közismertebb nevén a nyest

- [Re:] [bitpork:] Balatoni autós tali 2024

- [Re:] [attilasd:] A laposföld elmebaj: Vissza a jövőbe!

- [Re:] [gban:] Ingyen kellene, de tegnapra

- [Re:] [ldave:] New Game Blitz - 2024

- [Re:] Elektromos rásegítésű kerékpárok

- [Re:] [D1Rect:] Nagy "hülyétkapokazapróktól" topik

- [Re:] [sziku69:] Fűzzük össze a szavakat :)

- [Re:] [sziku69:] Szólánc.

Szakmai témák

PROHARDVER! témák

Mobilarena témák

IT café témák

GAMEPOD.hu témák

Hozzászólások

Zeki

nagyúr

Magyarán sok oka van nekije.

A kérdés, meddig tudnak még emelkedni az árak az eddig is favorizált településeken, vagy kerületekben.

Kobe

veterán

nincsenek statisztikáim, de mivel a család fele bankban dolgozik, illetve nekem is egész jó kis bankos ismerősi köröm van (privát, befektetési, hitelezési bankárok, bankosok), így csurran azért információ....ezek alapján én pl. nem tudom levezetni, hogy azok a piacra lépők, akik most vesznek, honnan a rákból szedik elő rá az önrészt. Lehet én vagyok túl óvatos tervezésű, de pl vezetem a költségeimet, látom hogy évek alatt egy pesti átlagos megélhetés mennyivel drágult, hiába olcsóbb a hitel, szerintem az átlagkeresetűeknél a lassú jövedelemnövekedés nem kompenzálta a szintén tartós árszinvonal emelkedést....ugye a szakszférában meg csak az elmúlt 1 évben kapcsolt rá igzaán az állam, a többi év elég lagymatag volt. Itt szerintem egy jelentős rétegnél a családi vagyon / ingatlanhelyzet is bejátszik (vidéki lakást ad el, vagy család is felköltözik és vált nagyobbra, stb)

Viszont az sem látszik, hogy mviel msot már tényleg a cserélők, nagyobbra váltók a többség, ott ki a felszívóerő....mert ugye matek alapján minden cseretranzakcióra kellene egy új piacra lépő legyen, elvégre a régit valakinek el kell adni...nem tom mennyire van a piacon most kisebből picit nagyobb lakásra váltó réteg, szerintem nem domináns, a befektetők meg nem az egyéni értékesítések levadászására mennek, jellemzően pláne nem a panelokra stb

concret_hp

addikt

nem is az átlag megtakarítása / vagyona nő. az átlag az pont lóf@szra elég, mindegy hol vagy.

a felső 10-20% aki a gdp egész nagy hányadát termeli meg, ők tudnak felhalmozni és itt most a gyengébbek kedvéért ne a felső 0.01%-ra gondoljunk, hanem a tipikus magasan képzett irodai jómunkásember rétegre.

a maradék átlag feletti / picivel alatti nagyjából stagnál, az alsó 1/3 meg amúgy is katasztrofális helyzetben van és egyre rosszabbak a kilátásai.

vagy fullba vagy sehogy :D

attiati

veterán

Fog. sincs, hogy egyéni szinten és társadalmi szintenként hogyan alakult. Épp elég ezt megérteni teljes egészében is, nemhogy részleteiben.

Én sem értek sok mindent, de az érzelmi tényezőt és az egyéni tényezőt próbálom kizárni.

Nem tudom, hogy a szomszéd Pistabának honnan van pénze, de nem is érdekel.

Azért az elmúlt 9 évben (majdnem egy évtizedről beszélünk) képződtek vagyonok a különböző társadalmi vagy korcsoporti rétegeknél és azok most áramlanak egyik kézből a másikba.

(És akkor még nem is beszéltünk arról, hogy mennyi lóvét hazatolnak a külföldön dolgozók.)

És nem beszéltünk 10 évnyi kamattartalomról és inflációról. Ez önmagában indokolna több 10%-ot.

Szerintem szenzációhajhász a magyar ingatlanmédia és túl van hype-olva a téma, mert ha megnéznénk a teljes magyarországi ingatlanállomány értékét 2007-ben és most... akkor szerintem nem jönne ki az, hogy 50%kal többet ér a teljes ingatlanvagyon most. Ismét nem tudom a pontos számokat, de a média nagyon felkapta a nagyon pörgő országrészeket és a legjobb budapesti kerületeket. De mi van azokkal a részekkel, amik még a válság előtti szintet sem érték el 10 évvel később sem? Ott is van nagyon sok ingatlan.

Egyik részen 0-ban vagy +10-20%-kban vannak az árak. Felkapott helyeken meg ment 70-80-90%-ot.

Egyszerűen rádöbbent mindenki arra, hogy átrendeződés van az ország egyes részei között.

Egyik helyről fejvesztve menekülnek, másik helyen meg hajtják az égbe az árakat. És sajnos igazságtalanul vagy sem, de megvalósítja a vagyoni átrendeződést is.

Előfordulhat olyan, hogy egy 3 fős család egy 4-5 milliós tehermentes falusi családi házból feljött Bp-re egy kisebb lakásba nyomorogni, halom hitelből. Realizálja a vidéki házon a bukót, mert az mondjuk semmit nem drágult és cserébe totál eladósodik Bp-i fizetésre. Aztán az elértéktelenedett családi házat megveszi egy helyi gazda, aki addig a szüleivel lakott és végre össze tudott kaparni annyit. Vándorolhat családon belül is a pénz. Van jelentősége? Ezek egyedi sztorik, ettől én még nem értem meg az ingatlanpiacot. Minek nézzem nagyítóval, ha a távolból a fő folyamatokat sem tudom nagyságrendileg?

[ Szerkesztve ]

concret_hp

addikt

a legtutibb minuszos befektetés az elnéptelenedő helyeken frissen építkezni, nagyjából ennyi tűnik biztosnak  de 20-30 év alatt akár ez is változhat (mittomén olyan drága lesz az élelmiszer, hogy egy közepes meló helyett jobban megéri paradicsomot termelni, ahhoz meg kell föld)

de 20-30 év alatt akár ez is változhat (mittomén olyan drága lesz az élelmiszer, hogy egy közepes meló helyett jobban megéri paradicsomot termelni, ahhoz meg kell föld)

egyébként szerintem ez is olyan, hogy nagyon érzékeny a kereslet-kínálatra. hasonló szerintem pl ehhez, csak pont fordított irányból, ingatlannál a kínálat a nagyon rugalmatlan, kávénál meg a kereslet: [link] gyakorlatilag 1 év altt tudott csinálni egy duplázást 10-11ben ill egy majdnem duplát 13-14ben is, a kereslet szerintem közel állandónak tekinthető a kávénál, mennyit változhatott a kínálat egy ilyen duplázásnál? szerintem max 30%-ot, de lehet hogy 20-at sem, meg persze az is lehet hogy hülye vagyok hozzá, csak tankönyvi okoskodás az egész, lakásnál simán lehet ugyan ez: a kínálatnak nagyon kis része az új, ami rugalmas lehetne, tehát nagyjából állandó a kínálat, de ha hirtelen 5 lakásra nem 4 hanem 6-7 vevőjelölt jut, akkor nem lefele megy a licit, hanem felfele.

meg nem mondom, hogy hol olvastam, de volt valami kísérlet, aminek kb. az volt a lényege, hogy 20 fős nő férfi társaság 11-9 osztással, találjál párt magadnak, akkor van jutalom (nem emlékszem pontosan mi volt, a lényeg, hogy teljesen megváltozott a dinamika), hát az arány cserélésével a szituáció is elég sokat változott.

[ Szerkesztve ]

vagy fullba vagy sehogy :D

Zeki

nagyúr

Siman varolistak vannak az uj lakasoknal. 3-5 vevo is fel van iratkozva , ha esetleg az elottuk allo meggondolna magat.

Kecskemet.

Qtya123

őstag

Üdv!

Sikerült eladni a lakásunkat és megvan a kiszemelt, amit meg akarunk venni. Adózási szempontból lenne kérdésem:

A mostani lakásunkat 2013 év végén vettük, most pedig magasabb áron adtuk el. A budapesti ingatlan árához viszont hozzá kell tennünk, tehát a teljes eladási árat fel kell használnunk az új ingatlanhoz.

Az 1995. évi CXVII. törvény SZJA törvényben ezt olvastam:

64 § (4) Az ingatlan, ingatlanra vonatkozó vagyoni értékű jog átruházásából származó jövedelem, ha az átruházás a megszerzés évében vagy az azt követő öt évben történik, az (1)-(3) bekezdés szerint kiszámított összeg (e § alkalmazásában: számított összeg)

1. 100 százaléka a megszerzés évében és az azt követő évben,

2. 90 százaléka a megszerzés évét követő második évben,

3. 60 százaléka a megszerzés évét követő harmadik évben,

4. 30 százaléka a megszerzés évét követő negyedik évben,

5. 0 százaléka a megszerzés évét követő ötödik és további évben.

A vételi és az eladási ár különbözetének összegéből abban az esetben is adót kell fizetni, ha a teljes árat beleforgatjuk a következő lakásunkba? (mivel csak 2017 év vége felé lenne meg a 4 év, így elég kemény ez a 60%-ból számított adó)

axioma

Topikgazda

Igen, amire te emlekszel az volt, de azt eltoroltek azzal, amikor a 15 ev helyett 5 ev lett az "elavulas" lakoingatlanokra (nem 95-os maga ez az eljaras, hanem annak a 95-os torvenynek a modositasaibol a most ervenyes, 10 evnel nem regebbi az uj modi).

Akarhogy nezed, ez neked jovedelem, adokoteles. Persze minden koltseget szembeallithatsz vele, amit tudsz szamlaval igazolni (ezt csak el kell tenni 5 evre) es vagy a megszerzessel vagy az eladassal kapcsolatos koltseg, vagy az ingatlannak az erteket befolyasolo koltseg (mittudomen ablakcsere mar siman).

Ja es azt hiszem elobb 60% utana vonogathatod le belole, de nem eskuszom, ezt mar kerdezd meg vagy olvasd el.

[ Szerkesztve ]

Cheesy

őstag

Lehet, hogy rossz a következtetésem, de én így látom:

A CSOK-kal felkavarták az állóvizet. Plusz a bankok hitelezési kedve találkozik az emberek eladósodási kedvével.

Ha kereslet-kínálat felől közelítem meg a dolgot, most boldog-boldogtalan társasházat épít. Lehetőség szerint amit még 2018 év közepéig be is tudnak fejezni. Mivel alig van ember akit munkába lehet fogni, ezért alig, vagy csak lassan haladnak a munkálatok. (Itt a nagy cápákat, mint Market Zrt, Épkar Zrt, Lavinamix, stb. most hagyjuk, kisebb hadsereg dolgozik nekik.) Gyakorlatilag ukránokkal és románokkal dolgoztatnak a legtöbben kiskönyvvel. (Itt ugyan ki lehetne térni a munkanélküliség és e között a tény között feszülő ellentétre és a magyar ember bizonyos munkakörökben érezni vélt megalázottsága közti összefüggésre, de hagyjuk.)

Az új építésű ingatlanpiacot most felhajtották, ugyanis CSOK-ra - felvenni kívánt pénz feltételeinek - a használt lakásoknak csak egy része felel meg. A fenti problémákkal találkozva így egy magas kereslet - alacsony kínálat arány lépett fel. Ez az arány pedig kedvez az árak emelésének. Így egy 1 évvel ezelőttig 10M-s ingatlant 13-14M-ért akarnak eladni, hogy a fentiek miatt eleve drágábban épülő új építésűbe beköltözhessenek jelentős hitellel.

Úgy gondolom, hogy nem lett jóval több megtakarításuk az embereknek, hanem a hitelintézeteknek köszönhető ez a növekmény.

www.vakbelmutet.hu

attiati

veterán

Qtya123

őstag

Tehát akkor ha minimálisan is, de valamennyit csökkenti a vételár-eladási árból keletkező "hasznom" összegét az, hogy van számlám mondjuk a biztonsági ajtóról, beépített mosogatógépről+konyhabútorról, szagelszívóról?

Valamint anno a vétellel kapcsolatos költségem: illeték+ügyvédi munkadíj. (eladási költségem nincs, mert nem ingatlanossal adtam el).

Közben néztem a NAV oldalán van egy kalkulátor, ami a 2013-as vásárlás és a 2017-es értékesítés esetén 30%-al számol. Csak az év számít, vagy a pontos dátumok? Mert év alapján ugye ez 2017-2013= 4 év. Viszont a vételre 2013 novemberében került sor, az eladásra pedig 2017 májusában, ami nem teljesen 4 év.

[ Szerkesztve ]

concret_hp

addikt

igen és btw mikor kerül piacra a sok árverezendő lakás?

vagy fullba vagy sehogy :D

attiati

veterán

na az egy jó kérdés, mennyiségét sem tudom

axioma

Topikgazda

Bocs, de ennyire a reszletekbe menoen nem ismerem. Vagy kerdezz konyvelot, vagy olvasd el az SZJA kitoltesi mellekletet, abban vannak magyarazatok is. Sztem boven jo ha az idei bevallas, 2016 evi szja-et olvasod. Ja es a lenyeg, hogy szamlat ne dobj ki, es ami szamlas azt kerd is el. A tobbi jovo ev elejen lesz erdekes.

Cheesy

őstag

Fundamentához:

Augusztus 10-12 amikor az utolsó részlet esedékes a megtakarítási időszakban. Azaz letelik a 4 év.

Onnan elindíthatom a kiutalási időszakot, ami max 3 hónap. Onnantól a 3 hónap + 4 hónap idő van felhasználni. Azt nem kérdeztem meg, hogy utána mi lesz, mert 7 hónap elég.

Mindent a budapesti központ intéz, a fiókok csak dísznek vannak, levélben kell küldeni mindent.

A számlák gyüjtése a kiutalási időszakban már elkezdhető!

Senki nem jön ki tőlük felmérni mi valósult meg a pénzből, a lényeg, hogy a meghatározott termékkörökre szóljon a számla.

Ha egy extrém példával akarok élni: holnap kicseréltethetném az ablakokat a kivitelezővel és a számlára szeptember 1. utáni dátumot íratok rá, akkor befogadják. Persze így előre kell finanszírozni a felújítást ez tény.

Az OTP lakástakarék esetében már a 45. hónapban elkezdhető a kiutalás és a 48. hónapot követő hónap első napján utalják. Ja és nincs számlanyitási költség.

www.vakbelmutet.hu

axioma

Topikgazda

Nem valid osszehasonlitani a rendes kiutalast es a felmondast. Ha otp-nel ugy olvassak a rendeletet, akkor a fundat is felmondhatod 45. honap letelte utan (ezt mintha mar irtam volna, hogy kerdezz ra).

Nyilvan a szamla datuma szamit, de nem kimondottan okos dolog a szamlaval csalast kiirni egy forumra... ugyhogy ilyen tippeket ezert nem kaptal.

OTP-nel nincs szamlanyitasi miert is erdekes _neked_? Neked a megosztasnal sincs... es akkor nem 4 ev a kovetkezo szakaszra a minimum. Ja es nem 0.1% a beteti kamat.

Cheesy

őstag

Tény, hogy a számlás dolog eléggé meglepett amikor mondták. Másik tény, hogy nem is tudok ezzel élni, mert csak "extrém példaként" írtam.

Valóban, erre elfelejtettem rákérdezni a Fundánál, hogy 3 hónappal előbb fel tudom-e mondani. Mert előbb voltam a Fundánál és utána még kértem ajánlatot a lakáshitelre az OTP-nél és ott mondták az ő lakástakarék megoldásukat. Nyilván nem fognak egyik helyen sem apróbetűs részt kihangsúlyozni, ezért csak megjegyzésként írtam az elző mondandóm végére.

Az OTP-nél a számlanyitási díj nem létezése azért volt érdekes, mert ha most a 2 Fundát fel fogom használni felújításra (tehát nem plazmatévét veszek úgy, hogy a számlára festéket íratok ), akkor nyitni fogok 1 ltp-t, hosszú távra. Meg azért is, mert ha minden igaz az állami támogatást a 30%-ról vissza fogják venni 10-15% közé. Viszont a meglévő szerződésekhez nem nyúlhatnak.

www.vakbelmutet.hu

BornToBePuli

aktív tag

Üdv!

A jogszabály alapján júliustól a kiutalási időszak két hónap.

Read only felhasználó

axioma

Topikgazda

Visszamenoleg???

Hat a hatalyos jogszabalyban me'g mindig ez van:

A szerződéses összeg kiutalása

13. § (1) ..

(2) ... az adott módozatra meghatározott minimális értékszámot és a minimális megtakarítási hányadot, valamint azt, hogy a szerződéses összeg kifizetésére legkorábban a három hónapos kiutalási időszakot követő hónapban kerülhet sor.

[ Szerkesztve ]

albiosz

őstag

Valami ilyesmi lakást el tudnék képzelni utódnak. De belmagasság 2m???? Nincs erre valami jogszabály, hogy mennyi a minimum? 2014-es bővítés, szóval elég friss.

[link]

Qtya123: mesélj! merre, milyen lakás lett a befutó?

[ Szerkesztve ]

axioma

Topikgazda

2.5m alatt csak csokkent erteku (pl. garazs) lakoter. A minimum az (ferde teto eseten), hogy az 1.9m feletti reszt szamolhatja ES a teljes magassag de legalabb 2.5m-t legalabb 2 vagy 3 m2-en el kell ernie. Egyebkent nem hivhatja szobanak! Talan a wc es furdo lehet, de szoba tuti nem.

Szerk. Most vagy nem lakoter, vagy csokkent erteku, de mindenesetre szoba ilyenbol nem keszulhet. Epitesjogilag.

[ Szerkesztve ]

albiosz

őstag

Furcsa, hogy jópár hónapja fent van a hirdetés, gondolom így kevésbé hitel és CSOK képes.

BornToBePuli

aktív tag

Nyilván az idei év júliusától. Erre céloztam.

Read only felhasználó

axioma

Topikgazda

Ertem en, de a torvenyi valtozas 30/60 nappal elobb meg kell jelenjen. Na mindegy, meglatjuk. Meg azt is, hogy hogy a fenebe fogjak a regiekre rahuzni (a 3.4. negyedeves szabaly is necces volt, bar belemagyarazhato, ez kevesbe, foleg hogy igy az igazolasi ido is csokken).

axioma

Topikgazda

Megtalaltam. Es nyertem. Csak azokra lesz majd ervenyes, akik most kotnek. Valoszinuleg igy akarnak a felmondasrol atterelni mindenkit a lejaratra, ami azert hulyeseg, mert az 2 honap + 15 nap hatarido az is 2.5, es akkor mar a 90 nap de nem ho vegevel hanem bekuldestol inditva siman jobb lehet.

„19. § A lakástakarékpénztár általános szerződési feltételeiről szóló 47/1997. (III. 12.) Korm. rendelet módosításáról szóló 444/2016. (XII. 16.) Korm. rendelet 1. §-ával megállapított 1. § (3) bekezdés c) pontját, 11. § (1) bekezdését, valamint 13. § (2) és (4) bekezdését a 2017. július 1-jét követően megkötött lakás-előtakarékossági szerződésekre kell alkalmazni.”

[ Szerkesztve ]

Mercutio_

félisten

És ez vajon a pl. jövőre megosztással továbbvitt esetén is már érvényes, ha az eredeti lejár a megosztottra már csak a csökkentett álltám lesz?

Eladó/Cserélhető: GERE Kopar faládák, ÓRA:Orient Bambino II Bigsize, FANTASY könyvek, Garis keskeny MOSOGATÓGÉP, könyvespolcok, MOSÓGÉP

axioma

Topikgazda

??? Egyelore csak a 3 honapot csokkentettek 2-re. Mar joideje megy a duma, hogy "mindjart" lecsokkentik a tamogatasi ara'nyt, de az ebben a modositasban nem lesz benne.

Megosztaskor szerintem a regire vonatkozoan marad minden, de sajnos nem csinaltam megosztast, hogy ezt igazolni tudjam (a havi szamlavezt kozben vezettek be, azon tesztelhettem volna).

Mercutio_

félisten

Akkor ezt félreértettem

Eladó/Cserélhető: GERE Kopar faládák, ÓRA:Orient Bambino II Bigsize, FANTASY könyvek, Garis keskeny MOSOGATÓGÉP, könyvespolcok, MOSÓGÉP

attiati

veterán

Bekövetkezhet, amitől lakáshitelesek tízezrei rettegnek

Mondjuk mi történik egy ilyen árverezési folyamat során? (a mai piaci helyzetben, amikor nem sürgeti semmi a nagyon nyomott áron történő értékesítést a piacképes lakások esetén)

1. bank árverezi a lakást

a) lakóval együtt nyomottabb áron

b) lakó nélkül már magasabb áron

2. bank értékesíti a követelését

Aztán a követeléskezelő is vagy továbbértékesíti vagy árverezi a lakást.

Eredménye:

a) A befektető / következő lakó lakáshoz jut a piacinál alacsonyabb áron (vállalva a kockázatokat).

b) A bank / követeléskezelő könyveiből kikerül a hitel és a lakás. A felszabadult tőkét pedig majd kihelyezi máshova egy másik hitelfelvevőnek.

C) Az előző tulaj realizálja az évek óta lebegő veszteséget. A mostani áremelkedés után talán már nem hagy maga után tartozást a kényszerértékesítés után. De újra laknia kell valahol, vagyis a megmaradt pénze függvényében (akár egy másik városban, faluban) vagy vesz egy olcsóbbat, vagy bérlőként jelenik meg a piacon. (Visszabérel valamelyik befektetőtől egy olcsóbb értékű lakást).

Végeredményben

A költségek levonása után bukik a bank + az előző tulaj.

És nyer valamennyit a következő vevő.

És tőke áramlik a lakáspiacra (valamilyen másik (pénzügyi) befektetési formából).

pár gondolat:

1. Ha ezt ügyesen csinálják a bankok, akkor nem borítják a piacra.

2. A követelés vásárlásnál is szűkülnek a marzsok, ha forgalomképesebbé válnak a hitelcsomagok és ha több érdeklődő van a piacon. Ez látszik is az értékesítési árakon.

3. 1200-ról 550 mrd-re csökkent a banki könyvekben levő késedelmes hitelek volumene, és ebből 425 mrd a jelzáloghitel. Ijesztően hangzik, hogy 120,000 lakás érintett, de 425 mrd jut 120,000 db késedelmes jelzáloghitelre, ami átlag 3,5 millió forint. Ebben szerintem alig lehet budapesti lakás.

Kérdéseim:

Egyelőre nem találtam adatot, hogy mennyi volt a válság előtt a késedelmesen teljesítő hitelek volumene, így nem tudom elhelyezni a mostani helyzetet.

Nem tudjuk, hogy a bankon kívüli könyvekben mennyi a késedelmes hitel (lehet, hogy az össz volumen alig csökkent, csak átvándorolt a könyvek között. Nem tudom, hogy a nem banki szereplőknek van e jelentésszolgáltatási kötelezettségük az MNB felé.

Nem tudom, hogy a késedelmesen teljesítők tényleg nem képesek fizetni a hitelüket, vagy rejtegetik a vagyonukat (és fizetésüket) valami kormányzati beavatkozásra várva...

Mellékes, de ha az ingatlanfejlesztők azt látják, hogy a kényszerértékesítésre váró lakások iránti érdeklődés komolyan veszélyezteti az új lakások eladását, akkor nem fejlesztenek. Azért 2 év telik el egy lakás tervezése, kivitelezése, értékesítése között, ami komoly kockázatot és elhúzódó kitettséget jelent egy kivitelezőnek. Valószínűleg a projekt tervezőknek van a legtöbb információja a lakáspiacról.

Egyedül az 5% áfa időlimitje a kényszerítő tényező a túlfejlesztésre, de a munkaerő hiány komolyan akadályozza a lakásfejlesztőket abban, hogy túlfejlesszenek. (Na meg a bankok sem finanszíroznak irreálisan sok projektet). Ha nem hosszabbítják meg az 5% áfát, akkor az idő rövidsége miatt még fél év van arra, hogy új projekteket indítsanak a beruházók az 5% áfás lakásokkal. Ha meghosszabbítják, akkor pedig nincs időkényszer a túlfejlesztésre és mérlegelhetik a helyzetet, hogy fejlesztenek vagy sem.

[ Szerkesztve ]

Qtya123

őstag

Szia!

A munkahely közelsége miatt a 3. kerület, Békásmegyer lett a befutó egy csendes utcában. 57 nm. Tetszik, hogy közel van a Duna, illetve Visegrád, Dobogó-kő stb...

Míg felújítjuk a 19. kerületből járok dolgozni a 3. kerületbe. Úgy érzem, hogy jól döntöttünk a hellyel kapcsolatban, mivel ma a 3-ból a 19-be autóval 1.5 óra alatt értem haza... Tömegközlekedéssel 1 óra alatt. Nem bírnám ezt túl sokáig, vagy csak én vagyok túl kényelmes és megszoktam, hogy mindig 30 percen belül voltam a munkahelyektől, iskoláktól.

Mercutio_

félisten

" Ebben szerintem alig lehet budapesti lakás."

Ha ez így van, és a keresettebb megyeszékhelyek/városokból is csak kevés, akkor se valós értékük*, se újépítés projekteket veszélyeztető funkciójuk nincs.

* a sok falusi/kisvárosi lakás/ház legfeljebb helyben cserél gazdát, befektetési szándékkal kevés olyan hely lehet ahol érdemes elgondolkozni a vásárláson külsősként, ráadásul a régi tulaj esetleges kirakása is macerásabb a helyiekkel is konfliktusos lehet emiatt a viszony a visszabérlésre kicsi az esély és nyereségessége is kétséges.

Eladó/Cserélhető: GERE Kopar faládák, ÓRA:Orient Bambino II Bigsize, FANTASY könyvek, Garis keskeny MOSOGATÓGÉP, könyvespolcok, MOSÓGÉP

a bank nem az ingatlant árverezi el, hanem az adósságot. nyilván nyomott (60-80%) áron. lehetőleg az összeset egyben. tavasszal adta el valamelyik bank az ilyen portfólióját.

[ Szerkesztve ]

Tudod, mit jelent az, hogy nemezis? Az érintett, erősebb fél kinyilatkoztatása a méltó büntetés mértékét illetően. Az érintett fél jelen esetben egy szadista állat... én.

Mercutio_

félisten

Nem minden esetben. Pl. ha van saját ingatlan értékesítő cége első körben arra bízza hisz úgy több pénzhez jut.

Eladó/Cserélhető: GERE Kopar faládák, ÓRA:Orient Bambino II Bigsize, FANTASY könyvek, Garis keskeny MOSOGATÓGÉP, könyvespolcok, MOSÓGÉP

attiati

veterán

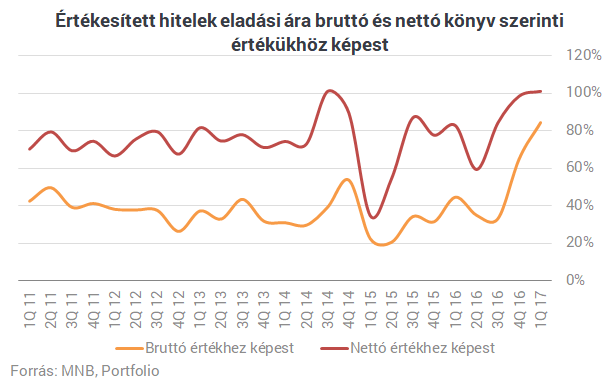

Irtam, hogy ingatlant vagy adossagot ad el. Es az arakrol is ott a grafikon.

attiati

veterán

Mondjuk ha a netto konyv szerinti ertek felett is adnak el koveteleseket, akkor lehet megis van benne bp-i es megyeszekhelyi ingatlan.

Jo lenne tudni, hogy a teljes koveteles hany %-a a netto konyv szerinti ertek.

Es akkor maris kiderulne, hogy mennyire ertekes ingatlanok vannak a banki konyvekben.

magnerss

csendes tag

sziasztok,

hasznalt lakast vennek egy meglevo eladasaval, az ezutan fizetendo illetek miatt kerdeznek, nem teljesen vilagos szamomra.

tehat: veszek 33M, eladok egy 16M, a kulonbozet: 17M - > ezutan kene 4%-ot fizetni.

de a 16M lakas nem az en nevemen volt, igy talan hasznalhato lenne a 35 ev alattiak elso lakas vasarlasi kedvezmenye? ahhoz viszont az kellene, hogy a kulonbozet 15M alatt legyen, ha jol ertelmezem. olvastam hogy van ilyen "modszer" hogy megoszthato a vetelar ingosagok (mondjuk 2M) es ingatlan (15M) aranyba, igy bekuszik 15M ala es hasznalhato lenne a kedvezmeny?

35 éves korhatárig illetékkedvezmény és illetékfizetési kedvezmény is jár:

26. § 6) szerint 15 millió forintos használt lakásig 50% illetékkedvezményt lehet kapni

Ezért ahol tudják, pl. a lakás vételárát megkülönböztetik a különböző ingóságok vételárától egy adásvételi szerződésben. Egy 17 milliós lakánál 15 millió a lakásár és 2 millió forint lehet az ingóság értéke, hogy ezzel az illetékkedvezménnyel tudjon élni a 35 év alatti lakásvásárló. Az előző példánál maradva, 15 millió forint után 600 ezer forint lenne a 4% illeték. Az 50% kedvezmény miatt ez már csak 300 ezer forintra mérséklődik.

jol gondolkodom-e, vagy ez igy nem menne.

koszonom

hurenzon

senior tag

ha nem a te neveden van /volt , akkor hogy akarod érvényesíteni csak a különbözetet?

magnerss

csendes tag

ferj-feleseg eseten mukodhet?

hurenzon

senior tag

igen , ketté lehet bontani az illeték fizetést.

magnerss

csendes tag

ugyertem hogy az eladosorba kerult 16M lakas a feleseg neven volt, most pedig mindkettonk neven lenne az uj 33M. azaz igy be tudom-e szamitani a kulonbozetet mint illetekcsokkento tenyezot? tehat csak a 17M-re kene-e fizetni?

illetve mivel a ferj neven nem volt meg lakas, es hogy nem kizarolagos tulajdonos lesz az ujban, ervenyesitheto-e a 35 ev alatti elso lakas illetek kedvezmeny, ha a kulonbozetet megosztanam 15+2M ft-ra ahogy fent irtam.

[ Szerkesztve ]

hurenzon

senior tag

ez nem ilyen egyszerű.

mivel 50-50%-össz tulajdon lesz , így 16,5-16,5 m Ft után kéne fizetni. Ha ezt akarod megúszni, akkor úgy kell , hogy 30 m ingatlan és 3m Ft ingóságok. Így lecsökken 15-15 m Ft. Neked az első tulajdon ezért 2% illeték. Feleségednek meg ott az előző.

[ Szerkesztve ]

Ő egyes szám harmadik személyben beszél a férjről és a feleségről is, ezért nem tudjuk, hogy melyik fél az. De az avatar alapján a feleséget feltételezném.

https://play.google.com/store/apps/details?id=com.lovemap.lovemapandroid

magnerss

csendes tag

koszi, ez ennek nagyon orulnek ha igy lenne (felosztas aranyahoz szamolodna), de eszerint a teljes lakas erteket veszik alapul akkor is ha elso tulajdonhanyadrol van szo:

(6)200

Megállapította: 2012. évi CLXXVIII. törvény 188. §. Hatályos: 2013. I. 1-től.

Az illetékkötelezettség keletkezésekor a 35. életévét be nem töltött fiatal az első lakástulajdonának (tulajdoni hányadának) megszerzése esetén az egyébként fizetendő illeték 50%-ig terjedő kedvezményre jogosult, ha az egész lakástulajdon forgalmi értéke a 15 000 000 forintot nem haladja meg. Ilyen forgalmi értékű lakás tulajdoni hányadának megszerzése esetén a vagyonszerzőt a szerzett tulajdoni hányaddal arányos mértékű kedvezmény illeti meg.

jol ertelmezem?

@(#8593) Oppenheimer: valoban igy van

koszi.

attiati

veterán

de csak 50-50%-ban lehet megbontani?

úgy tudom, hogy ingóságra még több az illeték, de ezt lehet rosszul tudom.

De ha ugyanannyi is ingatlanra és ingóságra, ha később tovább akarod adni azt a lakást is, akkor az ingóságra kifizetett illetéket nem lehet beszámítani, így kisebb lesz az ingatlan bekerülési értéke és nagyobb lesz a különbözet a két lakás között (feltéve, ha többért veszed a következő lakást)

[ Szerkesztve ]

Qtya123

őstag

Üdv!

A jelenlegi ingatlan adásvételi tervezetünket összehasonlítottam kíváncsiságképp egy pár évvel ezelőtti, szüleim ingatlanának eladásáról szóló adásvételi szerződéssel.

Abban szerepelt egy olyan pont, hogy a birtokba adás legkésőbbi időpontja 2012. március 31, de emellett az is oda van írva, hogy "szerződő felek kérik a földhivatalt, hogy az ügyiratot 2012. április 30. napjáig tartsa függőben."

Ilyesmi nincs a mi tervezetünkben. Van ennek jelentősége? Egyáltalán mi értelme 1 hónapig függőben tartani a bejegyzést, ha már eladásra és birtokba adásra került? (szüleim erre nem tudtak nekem válaszolni)

ingatlan adásvételénél hagyományosan gyakran előfordul, hogy a vevő részéről a teljesítés később történik, azaz később fizet, mint ahogy a szerződést aláírják. viszont a vevő szeretné, hogy amíg a pénzt mozgósítani tudja, addig se lehessen megterhelni az ingatlant. erre az egyik bevált módszer a függőben tartás. ilyenkor a leadott kérelmet a földhivatal befogadáskor nem vizsgálja tartalmilag, csak a tulajdoni lapon széljegyzetként tünteti fel. legfeljebb 6 hónapra lehet kérni, bankok szoktak ezzel élni hitelezéskor. ez a széljegyzet blokkolja az ingatlanra minden további jog vagy kötelezettség bejegyzését, beleértve a NAV végrehajtási jogát is.

ezzel tehát a vevő biztos lehet abban, hogy a leadáskor aktuális állapotban jut hozzá az ingatlanhoz. ha a tulajdonos a legfeljebb 6 hónapon belül engedélyt állít ki, akkor a földhivatal bejegyzi a tulajdonjogot. egyébként a széljegyzet törlődik a legfeljebb 6 hónap lejárta után. ez még szokott problémákhoz vezetni.

Tudod, mit jelent az, hogy nemezis? Az érintett, erősebb fél kinyilatkoztatása a méltó büntetés mértékét illetően. Az érintett fél jelen esetben egy szadista állat... én.

Qtya123

őstag

Köszi! Akkor világos, szüleim adásvétele során hiteles volt a vevő, a leírtak alapján gondolom ezért került bele.

[ Szerkesztve ]

Sanyi.mTs

addikt

egy off vélemény, anélkül, hogy ismerném a részleteket és a helyzeteteket:

szép dolog a szerelem és a házasság, csak a statisztikák mást mutatnak.

én a feleség helyében így osztanám az új lakás tulajdoni hányadát. feleség 50+25%, férj 25%. (hiszen az új lakás vételárának a fele a feleség nevén lévő eladott lakásból van, a másik felén meg osztozzon a házaspár.)

ezek a mocskos anyagiak. nehéz reálisan gondolkodni, ha szerelmes az ember.

[ Szerkesztve ]

Topikgazda

Mai Hardverapró hirdetések

prémium kategóriában

- iPad Pro 11 WiFi 128GB M1 (3rd gen. 2021) + Apple Pencil 2

- GAMER PC - NZXT - RTX 3060Ti 8GB - i7 7700 - 32GB DDR4 - 500GB M.2 Nvme SSD - 1TB HDD

- BONTATLAN Új Iphone 15 PRO 128-512GB Független 1év Apple GARANCIA Deák Térnél Azonnal Átvehető.

- ÚJ Bontatlan Macbook Pro 16 M3 Pro MAX 14 30GPU 96GB 2TB Magyar billentyűzet Azonnal átvehető.

- 5% kedvezmény a Cammus szimulátor termékeihez.