Részben tévedtem, ezért korrigálnék. Utoljára 2016. nyarán néztem a hitelkondíciókat és a hozamgörbét és megváltozott a helyzet.

2016. nyarán:

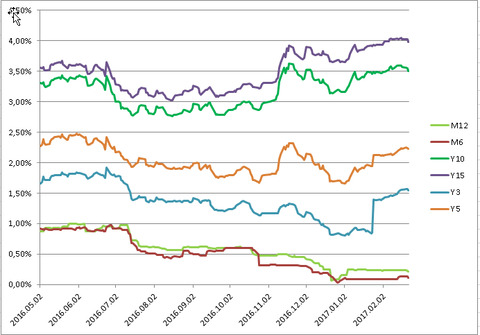

6 hónapos változó hitelnél: 1% bubor + 2-2,5% spread = 3-3,5% hitelkamat

10 éves hitelnél: 3-3,5% 10 éves hozam + 3% spread = 6-6,5% hitelkamat

--------------------------

2,5-3,5% kamatkülönbözet

most:

6 hónapos hitel: 0,5% bubor + 2,5-3,5% spread = 3-4% hitelkamat

10 éves hitel: 3,5%-os 10 éves hozam +2-2,5 % spread = 5,5-6 %os hitelkamat

------------------------------------

1,5%-3% kamatkülönbözet

Mostanra teljesen szétnyílt az olló a rövid és a hosszú hozamok között (mesterségesen nagyon meredek lett a hozamgörbe). A 6 hónapos bubor közelít a nullához. A 10 éves hozamok pedig ugyanott, vagy magasabban vannak, mint tavaly nyáron.

Ennek ellenére a 6 hónapos hitelek szinten maradtak, vagy drágultak. A 10 éves hitelek pedig szinten maradtak vagy olcsóbbak lettek.

Az oka pedig az, hogy megnőtt az újonnan folyósított változó kamatozású hitelek spreadje. Így hiába alacsony a rövid kamat, ha a spread megdrágítja.

Abban most nem vagyok biztos, hogy a már felvett hitelek spreadje változhat e a futamidő során, vagy sem. Ha nem változik, akkor nagyon magasan fixálják a most folyósított változó kamatozású hitelek spreadjét és nem fog ennél sokkal lejjebb menni a hitelkamat a futamidő alatt, mivel majdnem 0% a 6 hónapos bubor.

Bár elvileg most van az MNB-nek egy tervezete, hogy maximalizálják a spreadet.

Ezek ÁKK hozamok, nem bubor, de kiindulópontnak jó. És 1 éven túl nincs is bubor. Viszont éven belül inkább a bubort kell nézni, nem ezt.

[ Szerkesztve ]

Örüljek hogy megadták.

Örüljek hogy megadták.