Miben írtam le pozitív képletet?

Ha az összes mutató extrém túltolt tartományban járna, akkor be merném shortolni a lakáspiacot.

Ennyi volt a lényege.

Meg azt is írtam már párszor, hogy ezek a helyi intézkedések (áfa, csok, stb...) csak olaj a tűzre, felerősíti a mozgást, de az égvilágon semmi mást nem csinál a magyar lakáspiac, csak követi a nemzetközi trendeket.

Majd ha elfogy a nemzetközi hátszél, akkor lehet aggódni, mert semmilyen helyi magyar intézkedés nem tudja szinten tartani a lakáspiacot.

Ha pedig csak a magyar intézkedések fogynak el, akkor csak egy korrekció jön a magyar lakáspiacon, mert nem tudja megfordítani a globális emelkedő trendet.

És aki esést vár és lakást akar venni, ezt a két fenti forgatókönyvet kell tudnia megkülönböztetni majd, hogy éppen melyik történik. Ennek megfelelő lesz az esés mértéke.

Ezért érdekel jobban az EU-s parlamenti választás és EU irányvonal, illetve az amerikai 10 éves hozam és mondjuk az SP500 trendtörés.

A csokra:

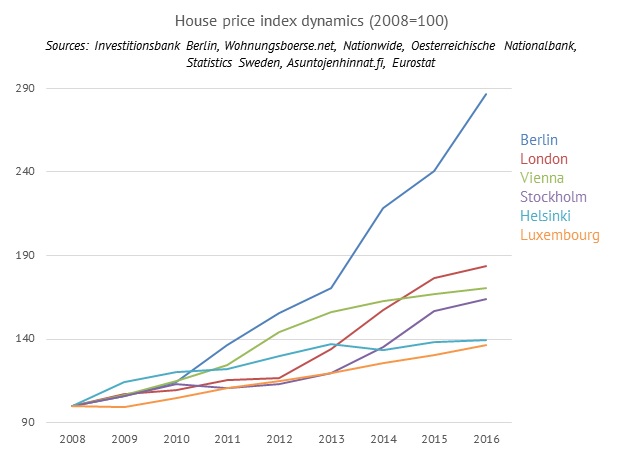

A magyar lakáspiac tetszhalott állapotban vegetált vagy esett, amikor a nyugati fővárosok piacain elindult az emelkedés.

A magyar lakáspiac vajon CSOK nélkül is elindult volna felfelé?

Ha más tényezők miatt élénkül meg a kereslet, akkor ugyanezt a szűk kapacitást kiváltotta volna?

És ha hirtelen megjelenik a kereslet, de kínálat nincs, akkor csok nélkül is árat emelt volna az a fejlesztő, aki korán ébredt és volt kész lakása, vagy volt lekötetlen szabad építőipari kapacitása?

Ha te azt észlelnéd, hogy van egy gyártósorod, másnak meg nincs és hirtelen megélénkül a kereslet a termékeid iránt, akkor mit teszel a kereslet-kínálat szabályai szerint?

Árat emelsz.

Pláne, ha minden versenytársad leépítette a gyártókapacitását és extra kereslet jelenik meg.

Akkor extrém módon árat emelsz.

És vajon ha azt látod, semelyik másik országban nem emelkedik a lakáspiac vagy mindenhol esik.

De a magyar piacon megjelenik évi 100 mrd forintnyi csokos kereslet, akkor be mered indítani a gyártósoraidat, mersz kapacitást bővíteni, vagy árat emelni?

Meggondolod, mert nagyon gyenge hátszél az a 100 mrd.

Vagy örülsz, hogy ki tudsz szállni a lakásállományodból, csak vigyék el.

A csok és áfa szabály annyit csinált, hogy 1 nap alatt ideborította azt az emelkedő folyamatot, amit más országokban fokozatosan csinált és ami egyébként is bekövetkezett volna.

Viszont az egyszeri extrém ugrás óta (ami amúgy is bekövetkezett volna) nincs extrém hatása a csoknak.

[ Szerkesztve ]

De valószínűleg csak az ügyintéző volt túlbuzgó.

De valószínűleg csak az ügyintéző volt túlbuzgó.

Utólag persze letanúztuk, mert nem direkt lett ilyen, és fontos amúgy is. Szóval úgy látszik, hogy ezek a vizes cégek tényleg nagyon túlbuzgók.

Utólag persze letanúztuk, mert nem direkt lett ilyen, és fontos amúgy is. Szóval úgy látszik, hogy ezek a vizes cégek tényleg nagyon túlbuzgók.