- D1Rect: Nagy "hülyétkapokazapróktól" topik

- sziku69: Szólánc.

- Luck Dragon: Alza kuponok – aktuális kedvezmények, tippek és tapasztalatok (külön igényre)

- sziku69: Fűzzük össze a szavakat :)

- Luck Dragon: MárkaLánc

- Luck Dragon: Asszociációs játék. :)

- ubyegon2: Airfryer XL XXL forrólevegős sütő gyakorlati tanácsok, ötletek, receptek

- potyautas: Norvég nyár

- eBay-es kütyük kis pénzért

- Sub-ZeRo: Euro Truck Simulator 2 & American Truck Simulator 1 (esetleg 2 majd, ha lesz) :)

-

4100 - 4001

24624 - 24001 24000 - 22001 22000 - 20001 20000 - 18001 18000 - 16001 16000 - 14001 14000 - 12001 12000 - 10001 10000 - 8001 8000 - 6001 6000 - 5901 5900 - 5801 5800 - 5701 5700 - 5601 5600 - 5501 5500 - 5401 5400 - 5301 5300 - 5201 5200 - 5101 5100 - 5001 5000 - 4901 4900 - 4801 4800 - 4701 4700 - 4601 4600 - 4501 4500 - 4401 4400 - 4301 4300 - 4201 4200 - 4101 4100 - 4001 4000 - 3901 3900 - 3801 3800 - 3701 3700 - 3601 3600 - 3501 3500 - 3401 3400 - 3301 3300 - 3201 3200 - 3101 3100 - 3001 3000 - 2901 2900 - 2801 2800 - 2701 2700 - 2601 2600 - 2501 2500 - 2401 2400 - 2301 2300 - 2201 2200 - 2101 2100 - 2001 2000 - 1

-

Fórumok

LOGOUT - lépj ki, lépj be!

LOGOUT reakciók Monologoszféra FototrendGAMEPOD - játék fórumok

PC játékok Konzol játékok MobiljátékokPROHARDVER! - hardver fórumok

Notebookok TV & Audió Digitális fényképezés Alaplapok, chipsetek, memóriák Processzorok, tuning Hűtés, házak, tápok, modding Videokártyák Monitorok Adattárolás Multimédia, életmód, 3D nyomtatás Nyomtatók, szkennerek Tabletek, E-bookok PC, mini PC, barebone, szerver Beviteli eszközök Egyéb hardverek PROHARDVER! BlogokMobilarena - mobil fórumok

Okostelefonok Mobiltelefonok Okosórák Autó+mobil Üzlet és Szolgáltatások Mobilalkalmazások Tartozékok, egyebek Mobilarena blogokIT café - infotech fórumok

Infotech Hálózat, szolgáltatók OS, alkalmazások SzoftverfejlesztésFÁRADT GŐZ - közösségi tér szinte bármiről

Tudomány, oktatás Sport, életmód, utazás, egészség Kultúra, művészet, média Gazdaság, jog Technika, hobbi, otthon Társadalom, közélet Egyéb Lokál PROHARDVER! interaktív

-

LOGOUT

Frissítve: 2024-02-08 12:00 Téma összefoglaló

LOGOUT

LOGOUT

Frissítve: 2024-02-08 12:00 Téma összefoglaló

LOGOUTTőzsde és gazdaság:

Hasznos információk az összefoglalóban!

Új hozzászólás Aktív témák

-

tomazin

veterán

tomazin

veterán

-

#39560925

törölt tag

#39560925

törölt tag

-

travix

aktív tag

travix

aktív tag

-

j0k3r!

őstag

j0k3r!

őstag

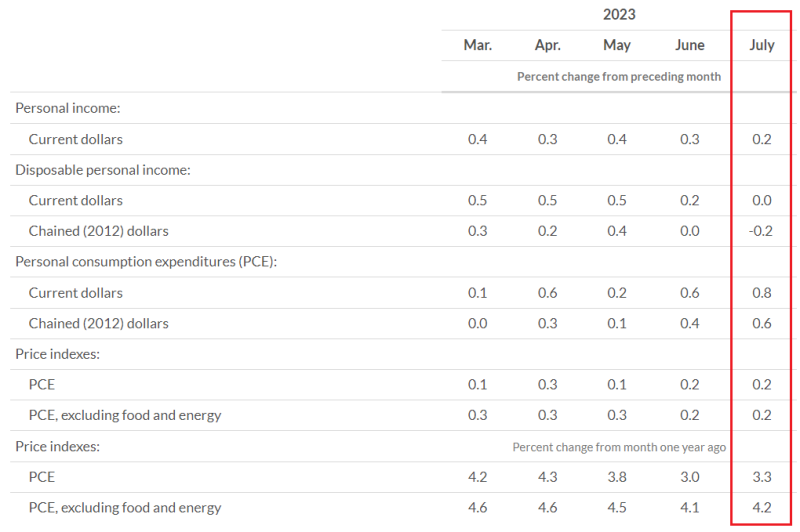

https://www.bea.gov/news/2023/personal-income-and-outlays-july-2023

Lesz még itt egy emelés a FED-től szeptemberben szerintem. Jelenleg 11.5% esélyt ad neki a piac.

-

stingy2

senior tag

stingy2

senior tag

10% feletti eurós állampapírhozam Magyarországon - Az mégis hogy?

- na, Árgyelán megint alakított, ráadásul fizetős tartalom. 'há, b+, ez az újságírónak nevezett valami tényleg ilyen clickbait címmel akarja rávanni a pü-ileg kevésbé művelt olvasót az előfizetésre? Ez kb. olyan, mint ha azt mondanám, hogy 500% hozam Amerikában, és betenném fizetős cikkbe, hogy aki vett 2022.októberben NVDA-t, az mára ötszörözött. És ez egy "komoly" gazdasági portál

-

net91

senior tag

net91

senior tag

-

j0k3r!

őstag

IDTL-t én elsődlegesen a potenciális árfolyamnyereség miatt veszem, a kamat az csak hab a tortán, amit majd ugyanúgy kezelek, mint a többi cash-t. Nem tervezem visszaforgatni, vagy ilyesmi.

7USH-hoz sajnos nem értek, erre vannak itt nálam sokkal tájékozottabbak ETF ügyben. Természetesen látom mit tart, de nem tudom, hogy van-e jobb alternatívája.

#notafinancialadvice

-

net91

senior tag

-

j0k3r!

őstag

Teljesen a partvonalon soha sem ültem. Jelenleg kb. 50% részvény, 5% IDTL, 45% cash (ennek egy részének kéne valami DKJ jellegű helyet találnom dollár alapon...). Egyébként augusztusban is csipegettem egy-két részvényt

Én továbbra is azt gondolom, hogy lehet majd alacsonyabb értékeltségen vásárolni részvényeket. Azt is el tudom képzelni, hogy most nem Amerika húzza bele a világot a recesszióba, mint 2008-ban, hanem fordítva lesz. Példaként ott van mondjuk a kanadai és angol ingatlanpiac, ahol 2-5 év az átlag kamatperiódus, tehát a hitelek fele pár év alatt át fog árazódni és szemmel láthatóan többet kell majd fizetni a törlesztőre. Ez például elszívhat jövőbeli költéseket máshonnan, ami megjelenhet a tőzsdei cégek bevételében (nem csak ebben a két országban). Sok ilyen kis "apróságot" fognak hozni a magas kamatok, kevesebbet lehet költeni "dolgokra", többet adósságszolgálatra. Magyarországon ezt nem látod az idióta stoppolós intézkedések miatt, szóval becsapós.

Az USD/JPY-t is figyelgetem mostanában. Sokat gyengült a dollárhoz képest, eközben felütötte a fejét az infláció Japánban is. Azért fontos ez, mert a yen-t használják legtöbbször carry trade-ként, viszont ha a BoJ elkezd kamatot emelni, vagy éppen amerikai államkötvény eladásba kezd (lehet, hogy ez már most is történik?), hogy megvédje a yen-t, az egy szép kis globális rug pull lehet. "Okosok" szerint $150 körül lehet a határ, de szerintem ők is csak tippelnek.

Japán mellett Kína is fontos, mert ott sincs minden rendben. Felütötte a fejét a defláció plusz az ingatlanos cégek csődjei. Talán ott meg pont az lesz a megoldás, hogy gyengítik a jüan-t, aminek a hatására 1) inflációt importálnak Kínába 2) deflációt exportálnak a világba.

-

Ixion77

Topikgazda

Ixion77

Topikgazda

-

#39560925

törölt tag

-

Ixion77

Topikgazda

-

Celithrandi

addikt

Celithrandi

addikt

-

attiati

veterán

attiati

veterán

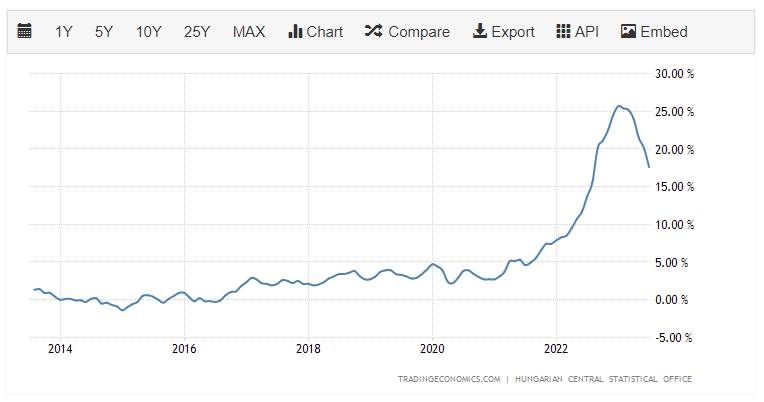

Több helyről jön vissza az, hogy az EURHUF árfolyamnak ebbe és ebbe az irányba kell menni, mert a HUF inflációja magasabb, mint az euroé és ennek meg kell jelenni az árfolyamban.

Itt nem a reálkamatok különbségét kellene nézni?

Euro reálkamat - huf reálkamat.

Nem téves az a megközelítés, hogy az inflációs különbségből következtetni az árfolyamra?Azt hittem egy sima google kereséssel találok majd adatokat reálkamat historikus alakulására, de nem ilyen egyszerű. Össze lehetne dobni a chartot, de a módszertan is kérdéses. Főleg úgy, hogy itthon komplex a monetáris eszköztár és jelentősen el is térnek a kamatok: alapkamat, jegybanki O/N betét kamat. Lehetne a referencia az egy éves hozam is, de abban most jelentős torzulás van a befalapok átterelése miatt. Lehetne a 10 éves hozam is.

Több jegybanki elemzésben is azt látom, hogy az inflációnál az 12 hónapos várakozásokat veszik figyelembe.

szerk: mégis találtam adatokat

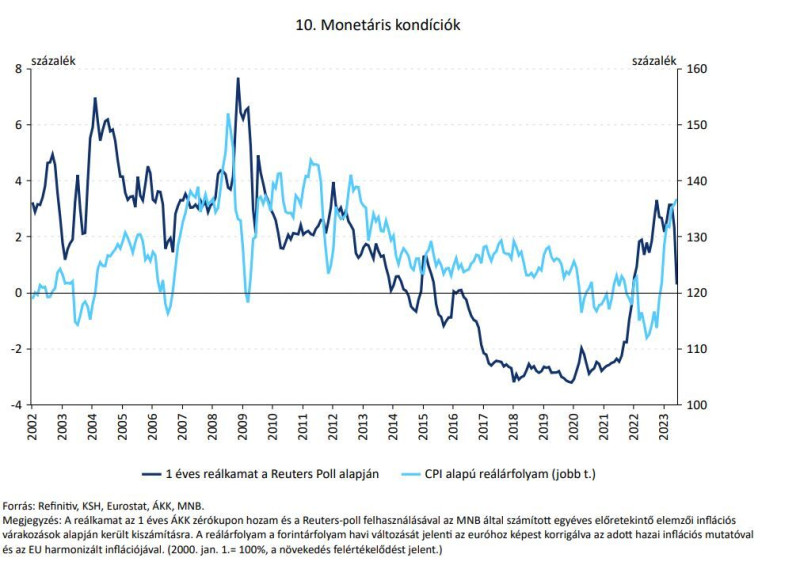

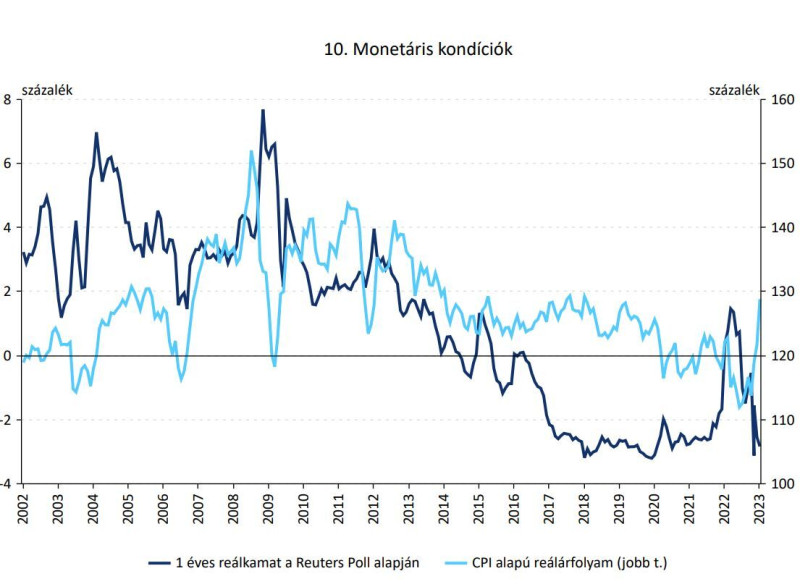

MNB ábrakészlet a legfrissebb gazdasági és pénzügyi folyamatokról (2023. július)

10. ábra reálkamat

Mondjuk a 2023. februárban publikált grafikonon máshogy néz ki a februári adat.... mint a júliusi grafikonon a február szakasz

Ez a februári grafikon.Van valakinek tippje, hogy mi az oka az eltérésnek?

-3% helyett +3%

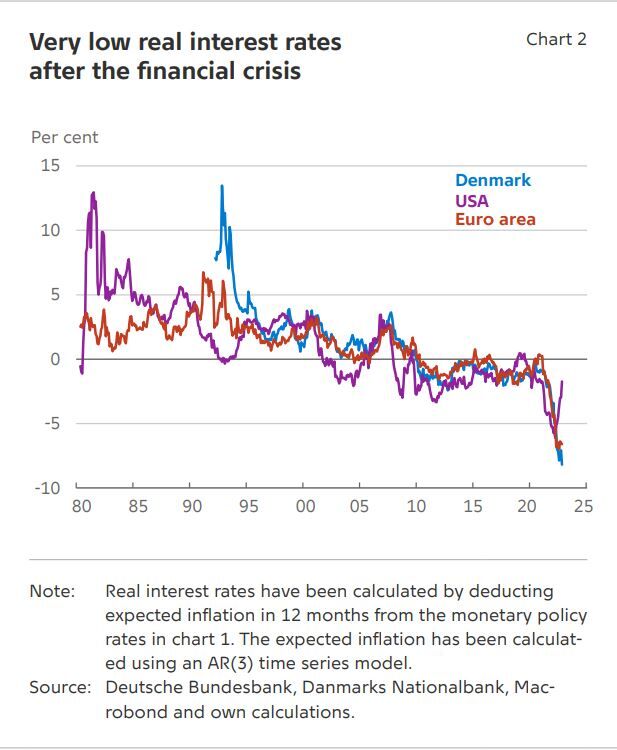

Dán jegybank elemzésében pedig az EUR (és USD) reálkamatra találtam adatot, de ez sajnos 2023. február (2. ábra). Ők az O/N betét kamatát veszik figyelembe? (monetary policy rates)

-

Celithrandi

addikt

-

ngaba

aktív tag

ngaba

aktív tag

Szerintem a 30 éves USA államkötvény árfolyamára spekulálni (rövid távon) és a kínai junk részvényre kábé ugyanaz, csak más a kockázat.

Ha te hosszabb távra belerakod az USA államkötvénybe, mert "biztonságban érzed ott a pénzed, és még a jelenlegi hozamszint is szimpatikus", az már jobban hajlik az én szememben a befektetésre. De ez tényleg szubjektív.

-

stingy2

senior tag

Egyetértünk

, azzal a különbséggel, hogy amit te írsz OTP-nél, az nekem inkább a befektetés kategória. Ebből gondolom:" de fundamentálisan szerinte többet ér vagy többet fog érni"

De ha csak azért átlagol, mert esik a papír, akkor hülye.

Azért ne felejtsük el, hogy 2008-ban az OTP is simán beborulhatott volna (voltak is róla pletykák). Sztem akik akkor 2000 alatt vették - Csányit meg a bennfenteseket leszámítva - inkább orosz rulettet játszottak, mint felelős befektetőt.

"Sose vegyél egy részvényből csak azért, mert nagyot esett az utóbbi időben"

A lényeg, hogy nagyon nem mindegy az ok, hogy miért vesz vki.

"Sose keverd a spekulációt a befektetéssel"

Asszem ma ellőttem az éves idézet adagomat -

avl

senior tag

avl

senior tag

-

julius666

addikt

julius666

addikt

Ez csak nyelvészkedés és szubjektív, de szerintem amiről ebben a topicban szó van, az mind árfolyamspekuláció

Persze, de azért jelentős különbség van kockázat/hozam, várható árfolyammozgások tekintetében ezen belül is. Kockázatos spekuláció a kamu kínai EV cég tartása/shortolása is meg a 30 éves USA államkötvények árfolyammozgásaira fogadás, mégis van különbség.

Nekem a (részvénybe) "befektetés" buffeti értelemben valami olyasmit jelent, hogy birtokolni akarom azt a céget, vétel után figyelem minden rezdülését, mintha a "saját vendéglőm" lenne, sőt, akár még bele is szólnék a működésébe, ha lenne hozzá elég részvényem.

Egyébként Buffet ténylegesen ezt csinálja? Azt tudom, hogy erről papol, a gyakorlatban viszont nekem nagyon úgy tűnik, elemzői munka alapján adja-veszi csak ő is a papírokat mint a konkurensei többsége. Annyi hogy neki a value a heppje, meg is határozza ez a faktor nagyrészt a teljesítményét (na meg csomó olyan lehetősége van ami nekünk nincs, pl. olcsó leverage a biztosítóin keresztül, ezt gyakran elfelejtik megemlíteni amikor az eredményeiről van szó...)

-

stingy2

senior tag

Akkor csak röviden azokra, ami közben jött:

#4071Hi!King

" OTP-vel teszik, és azzal pont nem fürödtek be ezidáig" - nem tudhatod. Biztos nincs olyan, aki elkezdett átlagolni csúcstól lefele, aztán dobta az egészet mondjuk 10e-nél 50% körüli bukóban? Elmélet, meg gyakorlat. Sztem van akinek bejött van aki meg bukott.#4073ngaba

"amit te írtál, nem tűnik jó ökölszabálynak" - mire gondolsz? A pozíció építésre? Mert az elég jó szabály, hogy ne tegyünk fel egyben mindent a pirosra. (spekulációról beszélünk)#4076ngaba

"Nekem a (részvénybe) "befektetés" buffeti értelemben" - és ő is több részletben vásárol/ad el, ráadásul nem is mindig csak lefelé növeli a pozícióját, és általában nem is egyszerre szabadul meg egy cégtől. (mondjuk légitársaságokból így tárazott ki, de az inkább a kivétel erősíti a szabályt volt.)#4074julius666

"A te definíciód szerint hol ér véget a speki és hol kezdődik a befektetés?"

Ez nehéz kérdés. Szerintem az egész életünk egy nagy folyamatos spekuláció. Ha szűkítjük a kört tőzsdére, akkor vagy időtávnál, vagy módszernél húznék vonalat. Pl 5-10 évre ETF-et venni B&H módszerrel, az nekem befektetés. Max. 1 évig tartani egy pozit spex. Fundás módszerrel meghatározni egy cég belső értékét, és így adni/venni befektetés. Valamilyen momentum stratégiával, technikai eszközzel tenni ugyanezt inkább spekuláció. Aztán lehetne mondani kevert stratégiát is, meg még 1000+1 módszert, szóval van az egyik véglet: megveszem és rá se nézek 30 évig, a másik az 1 percesen keresem a trendet. Az egyik tiszta befektetés, a másik tiszta spekuláció. A kettő közt meg van a "szürke zóna". Hogy hol a határ? Ki tudja... -

ngaba

aktív tag

Ez csak nyelvészkedés és szubjektív, de szerintem amiről ebben a topicban szó van, az mind árfolyamspekuláció (nem pejoratív értelemben).

Ha már a vétel pillanatában azon gondolkodsz, hogy mikor mennyiért fogod eladni; illetve a short szerintem definíció szerint az.Nekem a (részvénybe) "befektetés" buffeti értelemben valami olyasmit jelent, hogy birtokolni akarom azt a céget, vétel után figyelem minden rezdülését, mintha a "saját vendéglőm" lenne, sőt, akár még bele is szólnék a működésébe, ha lenne hozzá elég részvényem.

Amit itt csinálunk, akár az ETF-ekkel is, az valami hasonló, mint használt laptopokkal üzletelni hardveraprón. Az osztalék alig érdekel már valakit. (Annyi különbséggel, hogy a buy-and-holdosok szerint a használt laptopok ára hosszútávon mindig nő, ezért jó ülni rajta.) -

stingy2

senior tag

"pl. hosszutavu befektetönek"

Ez is ott van :

:

"Ezek persze spekulációra vonatkoznak, a befektetés más kávéház, ott működhet a leátlagolás."

Amúgy nem kell ezeket totál szó szerint venni, inkább iránymutatás. Nincs kőbe vésve, hogy egy pozit 5 részletben nyissunk, vagy 3-ban. A pozícióépítés lényege, hogy ne egyben nyissuk be full tőkével, mert ha ellenünk megy, akkor nagy a bukó, a jövőt meg senki sem ismeri.

A "Semmi esetre se menj szembe a piaccal"-t gondolom nem kell magyarázni. Hosszú befektetésnél persze kiüli az ember. (mondjuk egy rosszkor benyitott pozit akár évekig) de rövid időtávon trend ellen menni egyenlő a számla ledarálásával. Persze lehet ezt még cifrázni azzal, hogy a trend időtáv függő: pl. 10, 30, 60 percesen emelkedő, de 4 óráson v naposon eső a trend, akkor merre is az arra?

Nem nyújtom, mert regény lesz belőle: a lényeg, hogy máshogy kell megközelíteni a befektetést, és megint máshogy a spekulációt. Szerintem. Aztán mindenki azt csinál, amit akar. -

julius666

addikt

Ezek persze spekulációra vonatkoznak, a befektetés más kávéház, ott működhet a leátlagolás.

A te definíciód szerint hol ér véget a speki és hol kezdődik a befektetés? Ennél a XELA sztorinál ez nyilván nem kérdés persze, aki a nyilad környékén vette arra más tőzsdei közhelyeket is el lehetne sütni (alapból hulló késbe nyúltak).

Szerintem egyébként a leátlagolás amúgy akkor igazán veszélyes, ha a pozíciód/teóriád felülvizsgálata helyett vérszemet kapsz, hogy ez így még nagyobb buli mint eredetileg gondoltad és akár nagyobb kitettséget szerzel mint eredetileg tervezted, egy egyébként a piac által szemétnek értékelt cuccból.

-

ngaba

aktív tag

-

avl

senior tag

-

bandus

veterán

bandus

veterán

-

SzGee

aktív tag

SzGee

aktív tag

-

stingy2

senior tag

Akkor még néhány jótanács a Mestertől

:

"Az összes spekulációs baklövés közt alig van nagyobb, mint leátlagolni egy vesztő játszmát."

"Elsőre elég megvennie a tervezett pozíció ötödét. Ha ez nem mutat profitot, ne építse tovább a pozíciót, hiszen láthatóan tévedett."

"Az igazán nagy pénzt azok a kötések hozzák, amik már a kezdetektől nyereséget mutatnak."

"Semmi esetre se menj szembe a piaccal"

Ezek persze spekulációra vonatkoznak, a befektetés más kávéház, ott működhet a leátlagolás. Én nem csinálom, mert minek üljek bukóban, ha pénzt is kereshetek?Amúgy másfél éve a Pf fórumon is kiosztottak a penisztokk topikban ezért (onnan már kiregeltem, sok ott az agyhalott)...aztán szép csendben bebukták a teljes xela pozit. Utána már nagy lett a csend. A 814-es hsz-nél kezdődött az eszmecsere, még a naaagy Boole is beszállt, aki már könyvet is írt a tőzsdéről

. "Bankos" nick is átlagolt szorgalmasan, hiába szóltam, utána meg okoskodott, hogy jaaa, csak a tőkénk kis részét tesszük ide (persze, ha bukó van akkor jön a magyarázkodás a sok tőzsdemájertől).

A fehér nyílnál szóltam segítő szándékkal, aztán jött az oltás. Utána még hónapokig átlagoltak, de én kiszálltam, galambbal nem sakkozok. Azóta század részére esett a rv ára.

Szóval attól hogy nem érted a trendkövetést, még működik. De ha neked a leátlagolás jön be, akkor csináld azt. -

Celithrandi

addikt

Tőzsdei gyorstalpaló by Jesse Livermore ? Azt hittem ezt viccnek szántad, erre kiderül, hogy véresen komoly. Ha ezt értelmezzük amúgy akkor 22-es csapdája. Akkor kezdj újba ha van profit az elsőn? Tehát ússz az árral és reménykedj, hogy nem fordul a trend? Olvastam én is ilyesmit, sose értettem. Akkor kell rányitni amikor már szépen minuszban van majd így tovább sávosan míg meg nem találod a tetejét vagy éppen az alját

-

stingy2

senior tag

-

ngaba

aktív tag

-

Ixion77

Topikgazda

Tippem szerint az, hogy az új állások száma az USA-ban a várt növekedés helyett jelentősen csökkent. Azaz gyengül az USA gazdasága, ezért arra számít a piac hogy a FED mégis hamarabb kezd kamatcsökkentésbe. Ez a várakozás jót tesz a high-béta részvényeknek (pl. ARKK) és a kriptóknak, a dollárt pedig gyengíti.

Amúgy az egész gondolkodás nekem nagyon torz. Ha jó adat jön, akkor azért emelkedünk mert erős a gazdaság, ha rossz, akkor azért emelkedünk, mert majd a FED úgyis lazítani fog.

-

Celithrandi

addikt

-

bandus

veterán

-

Ringman

félisten

Ringman

félisten

-

Pfiucska

senior tag

Pfiucska

senior tag

-

axioma

veterán

axioma

veterán

erste netbroker csak nekem nem megy?

-

I02S3F

addikt

I02S3F

addikt

Na! Megértettem, hogy az állam nem azért várja meg, hogy a hidak, vagy a metró tönkremenésig amortizálódjanak és aztán radikális, szinte újjá építést legyen szükséges csinálni, hanem mert nincs pénze az inkrementális karbantartásra.

Az állam beszedi a bérünk után az adót és abból tudja fenntartani a gazdaságot. Ehhez megnövekedett hozzáadott értékű munkára van szükség. Ráadásul, ha ezt a sápot az állam nem fenntartható módon költi el, az további életszínvonal romlást eredményez

Puszilom a gazdaságpolitikusainkat! (De egyébként nekem házi feladat megérteni, az ő álláspontjukat!)

-

aAron_

őstag

aAron_

őstag

Patrick Boyle: China - Don't Say Deflation! - YouTube

Azt hiszem, ebben a storyban lesznek még finomságok. Még ha a CCP ki is nyújtja időben, mint a rétestásztát.

-

Sub-S

senior tag

Sub-S

senior tag

-

Pfiucska

senior tag

-

Ringman

félisten

Egy átlagos magyar 40 ezer forint mínuszban van a hónap végén

Egyre több magyar bankszámlás nem jön ki a hónap végéig a fizetéséből, 250 milliárd forint az ilyenkor kényszerűségből felhasznált folyószámlahitelek teljes összege. Ez ugyan kézenfekvő megoldás, ha vésztartalékra van szükség, de drága mulatság folyamatosan mínuszban tartani a folyószámlát, derül ki a Bank360.hu elemzéséből.

-

bandus

veterán

-

julius666

addikt

-

julius666

addikt

Általánosságban igazad van: a kötvényeket akkor veszik, amikor menekülni kell másból.

Nem csak ezért emelkedik az árfolyam válságos időkben. Ha így lenne akkor kb. az arannyal mozogna együtt. Válságnál azt árazza a piac, hogy a FED kamatot fog csökkenteni, meg (most már) újabb QE indul. Mindkettő jelentősen csökkenti a hozamokat/növeli az árfolyamot, főleg hosszú oldalon ugye.

-

Ixion77

Topikgazda

Szerintem ez számunkra a lényeg:

"6.Érinti-e a kamatjövedelem utáni szochó a tartós befektetési számlán keletkezett kamatjövedelmeket?

Nem, a tartós befektetésből származó jövedelem az szja-rendszeren belül egy önálló jövedelemkategória, így a kamatjövedelem utáni szochofizetés nem merülhet fel."Az USA pedig állítólag nem adóztat álampapír hozamot ha az nem US resident tulajdonában van.

#4045 ngaba

Hét közben néztem, nekem elég egyszerűnek tűnt. A spread kicsi volt, a vételi költség 5 dollár, az adózás meg úgyis sok majd lejárat után derül ki. -

j0k3r!

őstag

https://nav.gov.hu/ado/szja/Szocialis_hozzajarulasi_adot_kell_fizetni_a_kamatjovedelmek_utan

Ez talán a hivatalos állásfoglalás, de én azon se lepődnék meg, ha a kötvény ETF után fizetnem kéne...

-

ngaba

aktív tag

-

tomazin

veterán

-

j0k3r!

őstag

Szerintem az erős dollár és magas kamatok idővel összenyomják mind az USA, mind a globális gazdasági növekedést. A jelenlegi

neoliberáliskapitalista gazdasági berendezkedés a 80-as évek óta (Reagan, Thatcher, stb.) a folyamatosan növekvő hitel állományra épül, csak így tud növekedni. Én ezért nem gondolom, hogy be fog tudni ragadni az infláció növekedés nélkül. Ha nem nő a GDP, nem nőnek a bevételek, profitok, bérek, akkor infláció sem lesz.Sovereign válság esetén én szintén azt várom, hogy ide "menekül" majd a pénz. Tavaly ősszel még messze volt a kamatemelés vége (3% körül jártak), de most már majdnem itt a vége (szerintem), szóval lehet, hogy csak kivárás volt + a részvénypiac is technikailag nagyon túladott volt. Ez utóbbi persze csak spekuláció, viszont most pozitív reálkamat van, ami tavaly ősszel a 8%-os infláció mellett nem volt.

Ja és persze #notafinancialadvice, szóval senki ne rohanjon hétfőn vásárolni, csak azért mert itt erről hangosan gondolkodunk

-

Ixion77

Topikgazda

"az emlitett kotvenyekre tudnal linket mutatni?"

Itt vannak mindig a frissek:

https://www.treasurydirect.gov/auctions/announcements-data-results/

Azok az 5.3%-os kamatok dollárban a 3%-os inflációjukat figyelembe véve jobbak, mint a PMÁP a +1%-kal (illetve már csak +0.25%). Ráadásul sokkal erősebb másodpiacuk van, nem lehet "beléjük ragadni".#4041 j0k3r!

"az gazdaságuk nem kerül válságba" - Historikus tapasztalatok alapján pont ilyenkor fog emelkedni az árfolyama, szóval az nekem jó.

Általánosságban igazad van: a kötvényeket akkor veszik, amikor menekülni kell másból. De azért számít, hogy mi lesz a válság oka. Ha sovereign debt válság lesz, akkor nem fogadnék a dollár kötvényekre (sem).

A történelmi tapasztalatok néha félrevezetnek. Azok alapján pl. tavaly ősszel szembe kellett volna menniük a kötvényeknek a részvénypiaccal. Ehelyett együtt estek. -

j0k3r!

őstag

Nem bízok a forintban, meg nincs is sok belőle (váltani meg nem akarok). Itt én elsősorban a kötvény árfolyam emelkedésére játszom, a kamat (osztalék formában) az csak a ráadás

#4039 Ixion77: "az gazdaságuk nem kerül válságba" - Historikus tapasztalatok alapján pont ilyenkor fog emelkedni az árfolyama, szóval a válság/recesszió nekem jó. Én itt arra fogadok, hogy tartósan (3-5 év) nem fognak itt maradni a hosszú kamatok. Rövid távon (~ 1 év) mehet még feljebb, sőt örülnék is neki, mert akkor egyre olcsóbb lesz az IDTL.

-

bandus

veterán

-

Ixion77

Topikgazda

Akkor jó alternatíva, ha úgy gondolod hogy az infláció az USA-ba már nem tér vissza, az gazdaságuk nem kerül válságba, államadósságukat továbbra is finanszírozni fogják tudni, és a kereslet az államkötvényeire növekedni fog.

Összességében valószínűleg igen, jó alternatíva. Hogy pont ez az ETF a legjobb-e, azt nem néztem. Én DTLA-t és SPPX-et szoktam venni. Ehéten jól fel is bosszantott, mert hétfőn elhatároztam hogy kedden venni fogok egy jelentős adagot belőle, de aznap kiment a fejemből, szerdán meg mire eszembe jutott már csak verhettem a fejem a falba. Remélem, lesz még egy kör lefelé.

Vedd figyelembe, hogy ezek kvázi tőkeáttételes eszközök, a US hosszú távú kötvények hozamának esésére fogadsz velük, és jelentős mozgásokat produkálhatnak bármely irányba. Ha IB-nél vagy, akkor vehetsz helyettük direkt US államkötvényeket is. Az 1 évnél rövidebb lejáratúak már 5% feletti fix kamatot hoznak, és biztosan nem esnek. -

bandus

veterán

-

Vision

veterán

Vision

veterán

-

Ringman

félisten

-

I02S3F

addikt

-

j0k3r!

őstag

-

Vision

veterán

Azért lenne értelmetlen kiforgatni mindenkire, mert ahogy írtam, beruházásként fogja fel a módszertan. Beruházást pedig nem elfogyasztod, az értéke jellemzően növekszik hosszú távon, ergo a pénzednél leszel a jövőben is. Ennek nyilván van költsége, a kamatterhet talán berakja az infla kosárba, ezt most passzolom.

Lefordítva: ha te hitelre veszel egy ingatlant, akkor a teljes időhorizontra vetítve (akár a halálod pillanatáig) az neked a hitel kamatterheibe fog kerülni, nem többe, mivel t1 időpontban az ingatlan továbbra is értéket képvisel. Ezzel szemben a bérlés esetén a lejáratot követően nem lesz semmid, ergo az telibe fogyasztás volt.

-

korcsi

veterán

korcsi

veterán

-

Vision

veterán

A példádban a munkáltató miből termeli ki az 50%-os béremelést?

Úgy, hogy árat emel!Tipik magyar mentalitás. Pedig nem.

A valóságban a következőn érdemes elgondolkodni: hogyan lehet az, hogy Ausztriában a Lidl pénztáros 3x annyit keres, mint Magyarországon, miközben ugyanazokat a termékeket árulja ugyanolyan áron?

#4006j0k3r!

Hja, ez egy örök dilemma az ingatlanokkal kapcsolatban. Módszertani különbség van USA és Európa között, de egyébként USA-ban sincs nagy súlya a kosárban. Ott is extrém módon nőttek az ingatlanárak, mégsem szállt el az infláció. A lényeg az, hogy az ingatlan vásárlását Európa nem fogyasztási, hanem beruházási jószágnak tartja, az inflában viszont csak a fogyasztási cikkek vannak benne. Persze a bérlet bekerül, de mivel nálunk az például a lakosság elég kis részét érinti, ezért kicsi a súlya is. Szóval még a legnagyobb jóindulat mellett is torz eredményt hoz. Illetve nem torz, a megadott módszer szerint ez a jó eredmény, csak aki ingatlant akar venni, az nem ezt érzékeli. De hát erre meg az a válasz, hogy sorry, az infla nem ezt méri. -

j0k3r!

őstag

Egy laza kerekasztal beszélgetés a monetáris politikáról meg egyebekről, akit esetleg érdekel: [link] [VIDEÓ]

(Jeff csatornáján is van egy videó az elejéről, de van átfedés a kettő között)Remélem majd feltöltik egyszer a teljes beszélgetést is. George-tól eltekintve szerintem mind a hárman nagy koponyák.

OFF-ba rakom, mert szerintem kevés embert érdekel(het)

-

#48584626

törölt tag

-

Wn2tl

aktív tag

Wn2tl

aktív tag

-

Ixion77

Topikgazda

A gondjuk nem csak az, hogy ne tudnának elég célzottan stimulálni, hanem mint Powell pedzegette már néhányszor, a gazdaság nem egy lineáris egyenlet. Újságírók rendre megkérdezik tőle, hogy erről vagy arról a tényezőről mi a véleményük, amire virágnyelven elmondja, hogy ők nem egy, hanem több száz tényezőt néznek. A világ legjobb közgazdászaik dolgoznak náluk, a legjobb szimulátorokkal dolgoznak, de mégsem tudják megjósolni a jövőt. Szerintem erre próbált attiati célozni.

Ugyanezért tartom viccesnek amikor fórumozók a fotelból, vagy épp Youtube-rek sajnálják le a FED-et hogy "hogy nem látta ezt meg azt". Nem az a gond, hogy nem látták, hanem hogy több száz egyebet is láttak, csak azt nem hogy a több száz lehetséges problémából melyik válik kritikussá. Arról pedig még nem is beszéltünk, hogy nyilvánvalóan (világ)politikai célokat is erősen figyelembe kell venniük. -

Wn2tl

aktív tag

"A FED is pont ezzel szenvedhet, hogy túl komplex és mire valamelyik tényező dominánsan megmutatja magát, addigra már csak futni tudnak az események után."

Elméletben ezt a dilemmát próbálja majd kiküszöbölni a digitális $ és €. A pénzügyi stimulusok sokkal célzottabbak és hatékonyabbak lesznek. -

attiati

veterán

Bocs, amúgy jó volt a gondolatmeneted.

Csak nem szerettem volna még több tényezőt behozni, előzményt és következményt vizsgálni. Csak rámutatni J0k3rnek, hogy kimaradt a béremelés fedezete az elméleti példából, kizárólag a 3 paraméterrel vizsgálva.Amúgy tök igaz, hogy a kiegyenlítődés csak elméleti marad. Éppen a túl sok tényező miatt.

A gyakorlatban bejönnek azok a tényezők, amiket írtál és kibogozni is nehéz, hogy mi mitől van.A FED is pont ezzel szenvedhet, hogy túl komplex és mire valamelyik tényező dominánsan megmutatja magát, addigra már csak futni tudnak az események után.

-

PredatorZoli

senior tag

PredatorZoli

senior tag

-

julius666

addikt

Nem értem, hogy amiket én írtam azok miért nem tudnak válaszok lenni a kérdésedre.

A csökkenő kamatkörnyezet pl. a mérleg mindkét oldalát "tolja": az ingatlanárakhoz szerintem nem kell magyarázat, de mivel a munkaadó oldalán is valszeg költség csökkentést jelent (vagy többlet beruházást ami több profitot tud termelni) ezért a munkabér emelésnek is több tere marad (amit aztán megint multiplikálnak a csökkenő kamatú hitelek ingatlan vásárlásnál

).Elméleti szinten egyetértek veled, szerintem is kiegyenlítődik hosszútávon minden, de az elmúlt évtized azért szép gyakorlati példát adott arra, hogy ez nagyon hosszútáv is tud lenni, ha van elég buffer a rendszerben.

-

j0k3r!

őstag

Oké, ez igaz

A próba kedvéért megnéztem, hogy a 2016 óta

- mennyi volt az infláció? kb. 35%

- mennyit nőttek a budapesti bérek (átlag, nem medián)? kb. 80%

- mennyit nőttek az ingatlan árak? kb. 200-250%

- mennyit ment a BUX? kb. 150%Szóval elég komplex a probléma, de azt továbbra is tartom, hogy a lakhatásra fordított pénz (hitel törlesztő vagy bérleti díj) az egy szemmel látható összeg a legtöbb magyar háztartásban és alul van reprezentálva az infláció számítása során, amikor kijönnek az éves 2-4%-os inflációs adatokkal (2016-2020).

Én nagyon várom, hogy kiegyenlítődjenek végre azok a hatások

-

attiati

veterán

-

attiati

veterán

Ilyen a végzettség és voltam tizenplusz évet alapkezelőnél, de sajnos egyáltalán nem témába vágó munkakörben. Azért így is ragadt a megbeszéléseken a szemlélet. Főleg, hogyha valakit érdekel is. Mondjuk már fősulin is szerettem a monetáris politika tantárgyat. De nevezzük inkább lelkes érdeklődőnek. Szerintem manapság alapszükséglet, persze kinek mi a hobbija

-

julius666

addikt

A példádban a munkáltató miből termeli ki az 50%-os béremelést?

Úgy, hogy árat emel!

Vagy:

- Csökkennek a költségei (energiaköltség pl.)

- Csökken a hiteleihez tartozó törlesztési teher a csökkenő hitelkamatok miatt (vagy: több hitelt tud felvenni fix törlesztő mellett beruházni és ezzel hatékonyságot növelni)

- Saját profitját csökkenti a növekvő verseny miatt (ez lehet akár munkaerőpiaci verseny miatt is)Összetett ez.

-

bandus

veterán

-

attiati

veterán

Bocs, egyszerűsítettem munka közben.

A példádban a munkáltató miből termeli ki az 50%-os béremelést?

Úgy, hogy árat emel!A való életben persze nem lesz egyből 50%-os béremelés, ha 50%-ot drágul az albi.

Időben sem azonnal jelentkezik, hanem amikor felmond a dolgozó, vagy rendkívüli béremelést kér, vagy a legközelebbi rendes béremeléskor. De legtöbb esetben csak pár év múlva sikerül elkérni béremelésben a teljes lakhatási költség drágulást. Ezért írtam, hogy "Középtávon a lakhatási költségek beépülnek a bérigénybe és azon keresztül az inflációba".Ezek a hatások kiegyenlítődnek.

Szóval időben elnyújtva, de megjelenik a lakásár infla a só árában akkor is, ha a KSH nem pakolja bele az indexbe a lakásár emelkedést.

-

j0k3r!

őstag

Első bekezdésre: zavaros ez a gondolat. Tegyük fel, hogy egy kiló só 100 forint, egy havi lakbér meg 100 ezer forint. Emel a lakás tulaj 50 ezer forintot a bérleti díjon. Bemész a főnökhöz kapsz 50 ezer forint emelést, amit gyakorlatilag egy az egyben tovább is adsz minden hónapban a lakás tulajdonosnak. A só ára továbbra is 100 forint, tehát a KSH amikor számolja az inflációt, akkor nem lát ebből semmit. Kicsit sarkítottam, de a lényeg, hogy ha valamit nem mérsz, akkor csak egy töredékét fogod látni végül a béreken keresztül az inflációban.

2015 és 2022 között kb. tripláztak a budapesti lakás árak (kb. éves 15-20%), viszont ezzel párhuzamosan 0 és 5% közötti volt az infláció? Bérletre vagy lakáshitel törlesztőre simán elmegy a fizetések negyede, harmada. Akkor a maradék termék ára nem változott, netán defláció volt ebben az időszakban? Szerintem Magyarországon szándékos sumákolás megy, mert ha az USA-hoz hasonlóan bekerülne normálisan a lakhatás az inflációs kosárba, akkor az említett időszakon +5% lenne simán az infláció évente, tehát már 2020-ban 10% körül jártunk volna.

A többi kérdésedre én is keresem a válaszokat

-

julius666

addikt

De a jegybankoknak nagyjából tudni kellene, hogy milyen hatások okozzák a deflációt.

Pl. globális ellátási láncok tökéletes működése, globalizáció.

És ahogy ebben( vagy bármely más faktorban) sérülést látnak, úgy vélhető volt, hogy a dezinflációs támogató hatás kiesik.... nem fogja ellensúlyozni többé a pénznyomda inflációs hatását.Pontosan azt csinálták a jegybankárok amire a mandátumukat kapták. Egy jelentős policy change beláthatatlan kockázatait nyilván nem fogja bevállalni senki dagály idején, max amikor már ég a ház (vagy akkor se). Nincs ebben semmi meglepő.

Diskurzus a témáról meg már régóta megy, egyik ötletként pl. hogy az infláció mellett az eszközárak változását (főleg ingatlan) jobban be kéne vonni a jegybank által figyelt mutatók körébe. Ha visszatér a ZIRP és ugyanez lesz a vége akkor gondolom ezt meg is fogják majd lépni.

-

attiati

veterán

Középtávon a lakhatási költségek beépülnek a bérigénybe és azon keresztül az inflációba.

Szóval megjelenik a kenyér árában is, így az inflációs mutatóban is.

Illetve pontosítanám a kérdést:

Miért nem lett a pénznyomtatással nagyjából arányos infláció a 2010-es években?

A jegybankok azonosították ezeket tényezőket?

Illetve monitorozták, hogy mikor szűnnek meg ezek a tényezők? -

j0k3r!

őstag

"Az még mindig jó kérdés, hogy miért tehették meg = miért nem volt infláció? Valószínűleg a globalizáció és a hatékonyság növekedés támogatólag (dezinflációsan) hatott."

Eszközár infláció azért lett (részvények, ingatlanok), csak ezeket vagy kis súllyal (USA), vagy kvázi egyátalán nem (Magyarország*) mérik.

-

attiati

veterán

Még azon is gondolkodtam, hogy hogyan jutottunk el napjainkig, 2008-tól.

A 2008-as válság egy likviditási válságként indult.

Befagyott a bankközi piac, mert semelyik bank nem tudta, hogy melyik szereplő megy csődbe következőként. Ezért inkább nem is adott kölcsön senki.

A jegybankok részéről tök jó volt, hogy odalocsoltak egy csomó pénzt és megszüntették a likviditási gondokat.De aztán tartós eszköz lett belőle.

Szerintem kellene lenni egy olyan szabálynak, hogy a pénzmennyiséget annyival növeled, amennyivel a gazdaság (GDP) is növekszik. Erről a szabályról tartósan letértek a jegybankok, mert azt látták, hogy büntetlenül megtehetik. Hisz' nem okoz inflációt a pénznyomtatás.Az még mindig jó kérdés, hogy miért tehették meg = miért nem volt infláció? Valószínűleg a globalizáció és a hatékonyság növekedés támogatólag (dezinflációsan) hatott.

A jegybankok ezt fordítva élték meg, küzdöttek a defláció ellen, amit a globalizáció okozott, ezért nyomták a pénzt (nagyjából Mato is erre utalt, hogy nekik végre sikerült inflát csiholni)De bárhogy is nézzük, a jegybankok 15 éve több pénzt tartanak a rendszerben, mint amennyi a GDP. A gazdaságok és a részvényindexek már rég emelkedő pályán voltak, amikor még mindig ódzkodtak visszavonni a többlet likviditást.

Tegyük fel azért, mert tartottak a deflációs hatástól....De a jegybankoknak nagyjából tudni kellene, hogy milyen hatások okozzák a deflációt.

Pl. globális ellátási láncok tökéletes működése, globalizáció.

És ahogy ebben( vagy bármely más faktorban) sérülést látnak, úgy vélhető volt, hogy a dezinflációs támogató hatás kiesik.... nem fogja ellensúlyozni többé a pénznyomda inflációs hatását.Nagyon kíváncsi leszek, hogy a történelemben a 2010-es évek ZIRP-je (Zero Interest Rate Policy) hol találja meg a helyét. Egyszeri kirívó eset volt, amit mindenki örök életűnek hitt. Vagy egy-egy inflációs időszakot követően újra és újra visszatérünk egyre mélyebb kamatszintekhez.

Most is az tudná kihúzni a jegybankokat a csávából, ha az AI robbanásszerűen javítaná a hatékonyságot és dezinflációs hatása lenne.

-

Ixion77

Topikgazda

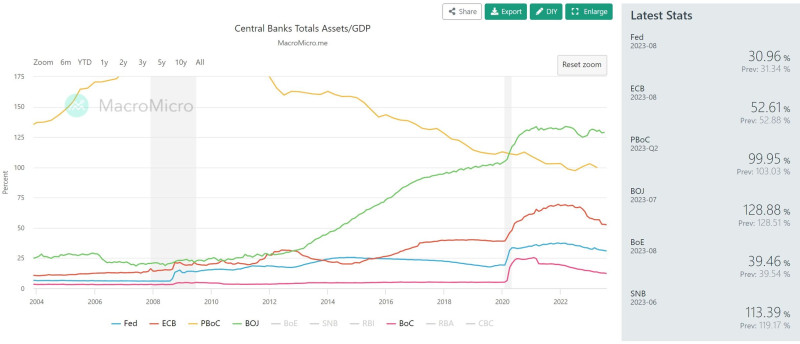

Kicsit nézegetve, kinagyítva ezt a chartot nekem az alábbiak jönnek le:

1, Az ECB sokkal komolyabban veszi a szigorítást, mint a Fed. De kénytelenek is, mert rosszabb pozícióból is indultak. Nem csoda, hogy az infláció durva lett Európában.

2, Ha beindul egy igazi világszintű recesszió, akkor a kínaiaknak (PBoC) nincs igazán sok lehetőségük mivel kistimulálni magukat belőle.

3, Japán egy egészen durva pályán mozog. Ezek vagy megtalálták a bölcsek kövét, vagy óriási pofára esés lesz a vége.

4, Kanada (BoC) extra prüdens volt 2020-ig. Kár volt a covid alatt eldobni az eszüket, de szépen igyekeznek visszakozni.

:

:

![;]](http://cdn.rios.hu/dl/s/v1.gif)

en alapvetoen usa parti vagyok, es bizom az o gazdasagukban, tenyleg baromi erosnek tunik. az emlitett kotvenyekre tudnal linket mutatni? flatexen vasarolok most, hatha ott is elerheto. ha nem, akkor veszek ezen kotvenyekbol IB-n

en alapvetoen usa parti vagyok, es bizom az o gazdasagukban, tenyleg baromi erosnek tunik. az emlitett kotvenyekre tudnal linket mutatni? flatexen vasarolok most, hatha ott is elerheto. ha nem, akkor veszek ezen kotvenyekbol IB-n

Új hozzászólás Aktív témák

-

4100 - 4001

24624 - 24001 24000 - 22001 22000 - 20001 20000 - 18001 18000 - 16001 16000 - 14001 14000 - 12001 12000 - 10001 10000 - 8001 8000 - 6001 6000 - 5901 5900 - 5801 5800 - 5701 5700 - 5601 5600 - 5501 5500 - 5401 5400 - 5301 5300 - 5201 5200 - 5101 5100 - 5001 5000 - 4901 4900 - 4801 4800 - 4701 4700 - 4601 4600 - 4501 4500 - 4401 4400 - 4301 4300 - 4201 4200 - 4101 4100 - 4001 4000 - 3901 3900 - 3801 3800 - 3701 3700 - 3601 3600 - 3501 3500 - 3401 3400 - 3301 3300 - 3201 3200 - 3101 3100 - 3001 3000 - 2901 2900 - 2801 2800 - 2701 2700 - 2601 2600 - 2501 2500 - 2401 2400 - 2301 2300 - 2201 2200 - 2101 2100 - 2001 2000 - 1

-

Fórumok

LOGOUT - lépj ki, lépj be!

LOGOUT reakciók Monologoszféra FototrendGAMEPOD - játék fórumok

PC játékok Konzol játékok MobiljátékokPROHARDVER! - hardver fórumok

Notebookok TV & Audió Digitális fényképezés Alaplapok, chipsetek, memóriák Processzorok, tuning Hűtés, házak, tápok, modding Videokártyák Monitorok Adattárolás Multimédia, életmód, 3D nyomtatás Nyomtatók, szkennerek Tabletek, E-bookok PC, mini PC, barebone, szerver Beviteli eszközök Egyéb hardverek PROHARDVER! BlogokMobilarena - mobil fórumok

Okostelefonok Mobiltelefonok Okosórák Autó+mobil Üzlet és Szolgáltatások Mobilalkalmazások Tartozékok, egyebek Mobilarena blogokIT café - infotech fórumok

Infotech Hálózat, szolgáltatók OS, alkalmazások SzoftverfejlesztésFÁRADT GŐZ - közösségi tér szinte bármiről

Tudomány, oktatás Sport, életmód, utazás, egészség Kultúra, művészet, média Gazdaság, jog Technika, hobbi, otthon Társadalom, közélet Egyéb Lokál PROHARDVER! interaktív

- Kertészet, mezőgazdaság topik

- Eredeti játékok OFF topik

- Futás, futópályák

- Megújult mobilos felület, fórumos ráncfelvarrás a PROHARDVER! lapcsaládon

- EU: senki ne használjon Huawei és ZTE hálózati berendezéseket!

- Telekom mobilszolgáltatások

- Álláskeresés, interjú, önéletrajz

- Vezeték nélküli fülhallgatók

- E-roller topik

- A Capcom szerint a Pragmata még csak a kezdet lehet

- További aktív témák...

- Eladó egy pixel 8 128/8

- iPad Pro 13" M4 256GB Wifi + Magic Keyboard

- ÁRGARANCIA! Épített KomPhone Ryzen 5 5600X 16/32/64GB RAM RTX 5050 8GB GAMER PC termékbeszámítással

- 4 db Lenovo LOQ (17IRX10) - Intel Core i7-13700HX, RTX 5060

- ÚJ Dell Pro 16 Plus - 16" WUXGA IPS - Ultra 5 235U - 16GB - 512GB - Win11 PRO - 3 év garancia - HUN

Állásajánlatok

Cég: Laptopműhely Bt.

Város: Budapest