Hirdetés

- GoodSpeed: Te hány éves vagy?

- weiss: Autó költségek

- Klaus Duran: Minden drágul. Vajon a fizetések 2026-ban követi minimálisan?

- D1Rect: Nagy "hülyétkapokazapróktól" topik

- Personal notes '12

- f(x)=exp(x): A laposföld elmebaj: Vissza a jövőbe!

- Geri Bátyó: Agglegénykonyha 12 – Ecetek és zsiradékok

- ldave: New Game Blitz - 2026

- leslieke: leslieke farmerzsebe

- Magga: PLEX: multimédia az egész lakásban

-

LOGOUT

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

#111400

aujjobba

addikt

kozeposztaly

#111399

aujjobba

addikt

kozeposztaly

#111399

aujjobba

addikt

válasz

kozeposztaly

#111399

üzenetére

kozeposztaly

#111399

üzenetére

A vanguard lifestrategy ilyesmi, van belole 20% reszvenyes, 40, 60 meg 80%-os.

Valtanod kozottuk mondjuk neked kell.

-

#111399

kozeposztaly

csendes tag

kozeposztaly

csendes tag

kozeposztaly

csendes tag

Ismertek EURban ezen foldreszen jegyzett valtozatat (vagy hozza hasonlot) mint pl az

AOR US ETF

[link]

[link]Ezekben ugye van stock/bond, us+vilag szinten, 1 etfben minden.

Ismer barki ilyet felenk?

Az is jo, ha ilyen "Celdatum 2050" ETF a dolog, USAban ismertek az ilyenek, amik folyamatosan sulyoznak, novelve a kotveny labat a kor elorehaladtaval.Koszonom!

Kutattam, de nem igazan talalok, csak magamnak epithethem portfolioban ugye. -

#111397

kozeposztaly

csendes tag

WasabiTrsr

#111358

kozeposztaly

csendes tag

válasz

WasabiTrsr

#111358

üzenetére

WasabiTrsr

#111358

üzenetére

koszonom a valaszotokat (SzGeevel egyutt)!

-

#111388

nort_on

senior tag

PredatorZoli

#111386

nort_on

senior tag

PredatorZoli

#111386

nort_on

senior tag

válasz

PredatorZoli

#111386

üzenetére

PredatorZoli

#111386

üzenetére

Az a baj, hogy a legtöbb pénztárban van havi minimum díj, és persze pont erre van a legnagyobb levonás...

-

#111386

PredatorZoli

Topikgazda

nort_on

#111383

PredatorZoli

Topikgazda

nort_on

#111383

PredatorZoli

Topikgazda

válasz

nort_on

#111383

üzenetére

nort_on

#111383

üzenetére

Ezt esetleg lehet úgy kompenzálni, hogy 1. év végén, decemberben befizetsz az egyikbe 750k-t, utána 2. évben a másikba havonta 62500-at, aztán 3. évben az elsőbe havi 62500-at. Magyarán minden évben csak egyikbe fizetsz így jobbak a költségek, cserébe kicsit tovább áll bent a pénz. Ki kell számolni melyik éri meg jobban. Lehet jobb vállalni a magasabb költséget.

-

#111383

nort_on

senior tag

PhoenixSzG

#111381

nort_on

senior tag

válasz

PhoenixSzG

#111381

üzenetére

PhoenixSzG

#111381

üzenetére

Lehet. Annyi, hogy a befizetések utáni sávos levonás miatt a költséged valószínűleg magasabb lesz, mintha csak egy pénztárba fizetnél. De így legalább hamarabb ki tudod szedni belőle a pénzedet.

-

#111381

PhoenixSzG

tag

PhoenixSzG

tag

PhoenixSzG

tag

Sziasztok!

Remélem elfér egy EP-s kérdés a topikban: Lakáshitel törlesztőre (egyedüli adós vagyok) lehet egy főnek két egészségpénztárból kifizetést kérni, így kimaxolva az évi 750 ezres befizetést két pénztárral? (pl. az egyiknél kérem a maximum ~40 ezret, a másiknál meg a fennmaradó ~20 ezret) -

SkyLaci

őstag

Sziasztok!

Kincstári értékpapír számláról más személy számlájára értékpapír átvezetése sikerült már valakinek?

Én többször próbáltam, de semmi sem történt, és nyoma sincs a probálkozásoknak.

[kép] [kép]

Ingatlanvásárlás előtt próbáljuk a jobb értékpapírokat családtagoknak, ismerősöknek eladni, elcserélni rosszabbra, ezért kéne az átvezetés működjön -

#111378

Peetey91

senior tag

PredatorZoli

#111375

Peetey91

senior tag

PredatorZoli

#111375

Peetey91

senior tag

válasz

PredatorZoli

#111375

üzenetére

Jogos, ez szükséges, viszont szerintem amitől tart a Kérdező, hogy matekozzon a vétellel-eladással és árfolyamokkal az nincs.

-

#111377

avl

senior tag

PredatorZoli

#111339

avl

senior tag

PredatorZoli

#111339

avl

senior tag

válasz

PredatorZoli

#111339

üzenetére

szerintem értem amiket ESG kapcsán írsz

en pl. ezt vitatom: "Az antiESG cégeket nem megadóztatják, hanem csak nem preferálják, nem ugyanaz, az egyiknek a profittermelő képességre van hatása, a másiknak nincs"

a "preferaljak" erösségétöl függ, hogy mit jelent. ha olyan erös, hogy se töket nem adnak neki szivesen (akkor dragabban tudja magat finanszirozni), sem a termeket nem veszik töle szivesen (akkor olcsobban tudja csak eladni)

szerintem kicsiben es nem objektiv (mint ESG :-) dolgok alapjan szinte - majdnem ? - mindenki maga is igy jar el, legyen ez autovasarlas, vagy epp ruhamarka (Lee, Levis, Mustang, akarmi) vagy CBA vs. Penny vs. Lidl vs Aldi vs. Spar-ban vasarlas, vagy "neutral hotel" vs. Meszaros hotelben szallas valasztasa vagy ...stb.

szerintem Te is érted: a szabályozás, a tökebeáramlás "késztetése", az adózás, a "hangulatkeltés" stb. bármikor megváltoztatható, megváltozhat, erössege es annak hatasa ...valoszinü ma sem egyertelmüen hatranyos ESG címkéjüekre

akár olyan irányban is, hogy ESG lesz jobb . ..illetve mint láttuk, már most is volt elmult 10+ év, amikor jobb volt

azt nem allitom, hogy biztosan jobb az ESG, azt sem, hogy valos es nem porhinteses dolog van mögötte, de azt allitom, hogy siman lehet jobb (latjuk: van ra pelda 10+ even, ami azert nem kevés) és lehet rosszabb is (X1, X2, X3, ...idötavokon), szerintem csak azert mert beleteszik a 3 betüt, nem erdemes elzarkozni töle

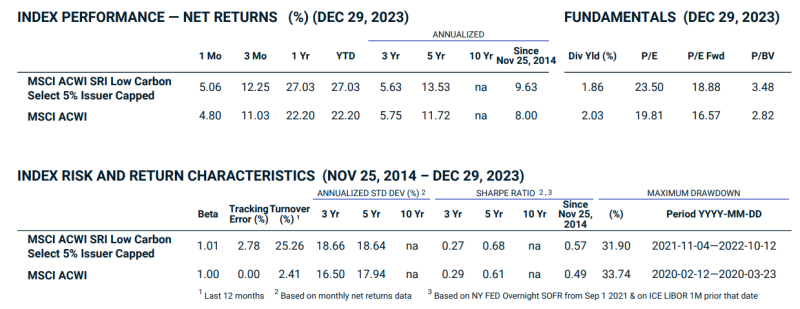

ahogy ertem mas forumtars sem feltetlenül azert vett ESG vagy hasonlot, mert ESG, en sem azert vettem a lenti SRI indexre ETF-et, mert SRI, hanem mert ACWI, €-ra hedgelt-et is akartam, eleg nagy, jol forgo, stb. ETF-et lattam ra

-

Catman

aktív tag

Sziasztok,

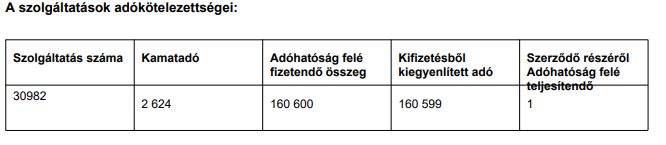

Tavaly megszüntettem egy UL nyugdíjbiztosítást. Ha jól tudom, ilyenkor a kapott állami támogatást vissza kell fizetni a NAV-nak. A megszüntetéskor kapott papírokban ezt látom:

Ez alapján jól gondolom, hogy ők már levonták a befizetendő összeget, így nekem már nem kell semmit beírnom az adóbevallásba illetve befizetnem?

Ez alapján jól gondolom, hogy ők már levonták a befizetendő összeget, így nekem már nem kell semmit beírnom az adóbevallásba illetve befizetnem? -

Peetey91

senior tag

válasz

kuntics

#111372

üzenetére

kuntics

#111372

üzenetére

Szia!

Ha TBSZ-re veszed és tartod végig akkor konkrétan semmi dolgod az adózással.

IB-re szavaznék, mivel a kisebb összeg befektetésénél a minimum díj miatt az Erste drágább (7€/alkalom). IB-nél alapból van 2000 Ft TBSZ díj ami lekereskedhető.

Sima B&H-ra nem bonyolult szerintem, a telefonos alkalmazással vásárolni szerintem pl jóval egyszerűbb, mint az Erste online felületén. -

kuntics

aktív tag

Kezdő tbsz-s kérdésem lenne:

Idén nyitnám az első számlámat, éppen a szolgáltatót választanám ki. Próbálok eleget visszaolvasni, Ib és Erste a két lehetséges jelölt. Etf-eket vennék, majd megtartanám hosszabb ideig (tbsz lejáratáig), nem variálnám túl. Havi 50-80k (amiből 2-3 havonta vásárolnék etf-et), plusz év végén 500k környéke, amit tudnék rá félretenni. Amit sikerült eddig összeszednem:

-Ib havi szinten és vásárláskor is olcsóbb, cserébe bonyolultabb, inkább gyakorlottabb kereskedőknek van, plusz adóbevallásnál is magamnak kellene megcsinálni (ahhoz meg nem igazán értek)

-erste-nél van állományi díj, magasabb kereskedési díj (0,45%, min 7 €), havi díj. Tehát összességében drágább, viszont nincs adózásos probléma, kezdőknek inkább ez volt javasolva korábbi hsz-ben.Mivel nem tudok nagy összegeket betenni, így a magasabb kereskedési díj sem érint annyira, ezért az erste felé hajlok.

Maga az adózás, pár fajta etf vásárlás mennyire nehéz feladat egy full kezdő számára Ib esetén? Mobilkincstáron keresztül vettem eddig állampapírokat, dkj-t, ahhoz képest mennyire űrtechnika egy ib-s etf vétel?—

Lakásvásárlást én is min önerő, max hitellel oldottam meg. A maradék pénz meg többet kamatozik, mint a hitel. 10-20 éves távon azért jókora pluszt lehet szerintem összehozni.

-

Manitou

veterán

Köszi mindenkinek

Csak érdemes volt feltennem a kérdést ezek szerint.

Csak érdemes volt feltennem a kérdést ezek szerint.

Húha, ezekre a a válaszokra nem számítottam. De még emésztenem kell, hogy akarok e tényleg olyan sok hitelt felvenni. De az biztos, hogy akkor a papírokból fogok megtartani és több hitel lesz inkább.

De még emésztenem kell, hogy akarok e tényleg olyan sok hitelt felvenni. De az biztos, hogy akkor a papírokból fogok megtartani és több hitel lesz inkább. -

#111370

PredatorZoli

Topikgazda

Manitou

#111364

PredatorZoli

Topikgazda

válasz

Manitou

#111364

üzenetére

Manitou

#111364

üzenetére

A legjobban akkor jársz, ha ezt így teljesen önerő nélkül léped meg. Mivel van benne 50%-od, ehez nem szükséges önerő (a meglevő tulajdonfél lesz az önerő). 30 évre vedd fel 10 éves periódussal, így a legolcsóbb, és majd pár év múlva mikor olcsóbbak lesznek a hitelek, kiváltod olcsóbbra. Az állampapír kamat manapság mindig magasabb mint a hitelkamat, így az egész állampapírt érdemes megtartanod.

-

nort_on

senior tag

válasz

Manitou

#111368

üzenetére

Én is a több/max hitel irányába mennék el, a régi/jó papírokat megtartanám, a többi menne önerőbe. Ahogy a többiek is írták, jobb hitellel kiváltás és előtörlesztés is lehetőség lehet a jövőben. Nyilván az is fontos, hogy mennyire akarsz "eladósodni" (cashflow miatt, a fedezet nyilván megvan mögötte), de így a pénzed/hiteled nagyobb hozamon tudod dolgoztatni. Nyilván ez foglalkozósabb, figyelni kell, milyen irányba megy el kamat/hitel környezet, adminisztráció, stb.

-

Manitou

veterán

válasz

buherton

#111365

üzenetére

buherton

#111365

üzenetére

Nem törekszek maximális hitel felvételre. Közben szerkesztettem a korábbi hozzászólást ,írtam arányokat is. Az ingatlan fele az én tulajdonom, a másik felét venném meg, amire van 65-70% önerőm, ami 95%-ban a fent leírt állampapírokban van jelenleg. Igen ilyen vésztartalék szinten is gondoltam, hogy lehet valamennyi állampapírt megtartanék és akkor annyival több hitelt vennék fel.

-

#111366

petike2014

aktív tag

Manitou

#111364

petike2014

aktív tag

Manitou

#111364

petike2014

aktív tag

válasz

Manitou

#111364

üzenetére

Saját vélemény, és konkrétan javaslatot szerintem nem lehet tenni max. úgy mint Te tetted, ötletelni.

Én úgy járnék el, hogy a 57% PMÁP 2033/I-t és a 8% PMÁP 2031/I -t a 2025-ös kamat kifizetésig megtartanám, a többit eladnám. ~18% kamat kifizetés a ~6.8 hitellel szemben... Aztán azt később betörleszteném a hitelbe, sőt később lehet jobb kamatra ki tudod váltani a hitelt és már egy új papír a fixMÁP szóba is jöhet a "maradék" pénzből. -

buherton

őstag

válasz

Manitou

#111364

üzenetére

Szerintem konkrét választ senki nem fog adni. A lakás hitelt később ki lehet váltani alacsonyabb kamatozásúval. Ennek nyomán a kérdés az, hogy az MNB hogyan dönt a későbbiekben.

Másik oldalról megközelítve, ha maximális hitelre törekszel, akkor maradna pénz a hiteltörlesztésre, ha esetleg beütne valamilyen probléma.

-

Manitou

veterán

Ti mit tennétek az alábbi esetben ?

Lakáshitel felvétel előtt állok. A lakásvásárlás önerő részét a jelenleg állampapírban lévő pénzemből szeretném megoldani. Viszont felmerült bennem , hogy nem-e kellene felvenni valamivel több hitelt és a meglévő állampapírok közül valamelyiket, valamennyit megtartani. Lakáshitelt előre láthatólag 20 évre venném fel és valószínüleg végig fix kamattal ( kb 6,8% körül) Kb 65-70 % önerővel rendelkezem az ingatlan 50%-ra, a másik 50%-a a saját tulajdonom.

Az alábbi papírjaim vannak most kb %-os arányban:

57% PMÁP 2033/I

8% PMÁP 2031/I

2% PMÁP 2029/J

16% PMÁP 2029/I11% PEMÁP 2027/X

6% PEMÁP 2028/YÉn a 2027/X megtartásán gondolkozok, vagy egy részének magtartásán. Aztán majd ha az Euro árfolyam fentebb megy akkor lehet előbb kiszállnék belőle.

Vagy inkább száljak ki mindből és menjen önerőbe mind, és a legkevesebb szükséges hitelt vegyem fel.

-

KIA Ceed

tag

válasz

PredatorZoli

#111362

üzenetére

Ok. Írtam nekik én is...

-

-

aujjobba

addikt

válasz

kovaax

#111355

üzenetére

kovaax

#111355

üzenetére

‘könnyen, gyorsan, és az eszköz becsült értékéhez közeli értéken váltható készpénzzé’ - [link]

A TBSZ-en levo eszkozokre ez teljesul.

Az, hogy neked kesobb adoznod kell, nem a likviditas temakore.

Ha nincs egy reszveny tbsz-en es akkor adod el, azutan is ugyanugy adozni kell. -

#111358

WasabiTrsr

csendes tag

kozeposztaly

#111350

WasabiTrsr

csendes tag

kozeposztaly

#111350

WasabiTrsr

csendes tag

válasz

kozeposztaly

#111350

üzenetére

Nem mindenre, de IWDA-ra pl mukodik a fractional share.

-

#111357

SzGee

aktív tag

kozeposztaly

#111350

SzGee

aktív tag

kozeposztaly

#111350

SzGee

aktív tag

válasz

kozeposztaly

#111350

üzenetére

Tapasztalatból írom, ha váltani is kell a trade után, akkor sokkal nagyobb spread-et hagy a váltásra, mint kellene, ezért nem tudod fillérre pontosan befektetni a teljes összeget (tehát ha nem EUR-d van alapból)

Amennyiben nem kell váltani, akkor is a fee díját le kell vonni az összegből, de ennek elvileg működnie kellene -

#111354

kovaax

őstag

PredatorZoli

#111346

kovaax

őstag

PredatorZoli

#111346

kovaax

őstag

válasz

PredatorZoli

#111346

üzenetére

Igen.

-

kovaax

őstag

válasz

nort_on

#111348

üzenetére

Nem nagyon.

Nekem számít az is, hogy bukok-e azon, ha pénzzé teszem azt az eszközt. De te is előbb a készpénzhez nyúlsz, és nem az éppen -3%-ban levő részvényedet adod el, vagy töröd fel az egyik TBSZ-edet, és szántod be az egészet, nem?

Amúgy az ÖNyP-t is meg lehet szűntetni gyorsan, csak le kell adózni egy csomót belőle.

-

aAron_

őstag

válasz

kovaax

#111344

üzenetére

Pénzügyi értelemben nem likvid eszközök alatt főképp olyan dolgokra kell gondolni, mint műtárgy, ingatlan, speciális jog, részvény/kötvény okirati formában, stb. Nagy a spread és nehéz megtalálni a vevőt.

Egyébként értem a logikádat. Főképp az adóvonzata miatt, TBSZ-re én is úgy tekintek, mint amihez "nem férek hozzá", de ha nagyon kéne, meg tudnám oldani. Piaci áron (=ennyit ér), minimális spread mellett, azonnal eladható minden. Rá pár nap, és a bankszámlámon van a pénz.

#111353aujjobba: Ezzel azért óvatosan. Az is kritérium, hogy a fair, piaci árához képest ne legyen rajta veszteséged, tehát annyiért el tudd adni. Bekerülési árhoz képesti elmozdulás viszont tényleg nem számít.

-

#111350

kozeposztaly

csendes tag

kozeposztaly

csendes tag

IBKRnel TBSZre, mondjuk mert nem szeretnek korabbi eves TBSZen toredekpenzt otthagyni, ezert fractional ETF megveheto? Tehat nem darabszam ETFre adok megbizast, hanem EUR-ra, igy kinullazva a lekotetlen penzt.

Barkinek van ezzel kapcsolatos tapasztalata? -

#111349

kozeposztaly

csendes tag

PredatorZoli

#111347

kozeposztaly

csendes tag

válasz

PredatorZoli

#111347

üzenetére

koszonom! (tehat korabbi letezo TBSZre ratranszferalhato kivulrol ugyanazon eves TBSZ? jo hir)

-

nort_on

senior tag

válasz

kovaax

#111344

üzenetére

Értelek, de nagyon másról beszélsz. Konkrét példa, ERSTE 2023-as TBSZ-t törtem, Mancika intézte, mire végzett a papírokkal, kb 3 perc, már itt tartott a pénz, TBSZ 2023 > ERSTE normál bef számla > ERSTE bankszámla > Revolut. És kb 2 óra múlva már az IBKR-nél volt.

ÖNyP, MANYUP és babakötvény na az nem likvid, meg a NYESZ, EP/ÖP és NyB sem annyira.

-

#111347

PredatorZoli

Topikgazda

kozeposztaly

#111345

PredatorZoli

Topikgazda

válasz

kozeposztaly

#111345

üzenetére

lehet ilyet

-

#111346

PredatorZoli

Topikgazda

kovaax

#111344

PredatorZoli

Topikgazda

válasz

kovaax

#111344

üzenetére

Akkor ha jól értem ugyanúgy be tudsz lépni meg minden, csak jelenleg nem tudsz új részvényeket/ETF-eket vásárolni, csak eladni (vagyis kb ugyanaz a jelenség mint aki nem jól töltötte ki a befektetési ismereteti és ezért nem hagyna neki a rendszer venni az adott cuccost). Szerintem ahogy átállítod magasabbra a net worthot, meg is oldódik, nem hiszem hogy nagy gond lesz ebből. Mindenesetre mostmár tudjuk, hogy erre is fontos figyelni.

-

#111345

kozeposztaly

csendes tag

kozeposztaly

csendes tag

Kedves közösség!

Ha A szolgáltatónál van egy TBSZ2020-am, s B szolgáltatónál is van egy TBSZ2020-am, akkor működhet-e

NAV kompatibilisen (utólag nem köthetnek bele akármibe) az, hogy kérem A -> B-be történő transzferjét a komplett TBSZnek?Az tiszta sor, ha B-nél nincs ilyen számú TBSZ. De mi van, ha már létezik? Adózásilag engedélyezett, vagy a NAV problémázni fog majd rajta, nem ismeri el valid TBSZként ezentúl, stb?

Köszönök bármi érdemi véleményt (akár élettapasztalatot)!

-

#111344

kovaax

őstag

PredatorZoli

#111332

kovaax

őstag

válasz

PredatorZoli

#111332

üzenetére

Fura, mert már pár napja megjöttek a transzferált TBSZ-ek, és akkor egyszer bejelentkeztem, és sorra ment minden TBSZ-en, és kiírta, hogy túlléptem a Liquid Net Worth-ömet (ezt az üzenetet sajnos nem mentettem le), majd ezt írta:

Downgrading Capabilities

By submitting these changes, you will no longer qualify to trade the following products. Stocks

Stocks: You will be able to close existing positions but will not be able to increase existing positions or open new ones.

Are you sure you want to proceed with these changes?

Ami azért érdekes, mert ha azt mondom, hogy nem, akkor visszaküldik az etf-eket, vagy mi? Szóval nyomtam továbbot, aztán írtam levelet Balázsnak, hogy mi a f@sz ez. Ma meg utánanézek, hogy ezek után át tudom-e magamnak írni a liquid net worth-ömet. Azért érdekes még most ez a sztori, mert az Ersténél maradtak a most lejárt TBSZ-en levő eszközök (ezt a TBSZ 2018-at nem vállalta az IBIE, mertnem biztos, hogy átjött volna lejárat előtt, vagy valami hasonló), ezeket még át kéne hozni, de kb. amíg meg nem szűnik ez a probléma, nem tudom.+ #111336 aAron_ és #111329 nort_on

Szerintem az a likvid, amit gyorsan és "fájdalom mentesen" pénzzé tudok tenni. A kápé az. Magyar lakossági állampapír, bár van vele egy kis macera, de még mindig inkább az, mert monoton nőnek (a forintos, az eurós nem biztos). Külföldi, mondjuk amerikai állampapír, vagy kötvény etf: ugye ez már lehet mínuszban, kicsit fájdalmas likvidálni, de még talán belefér. Részvény index etf, vagy egyedi részvény, ezeken már sok lehet a bukó, lehet nagyon fájdalmas, ez nem likvid. A TBSZ számla eszerint a logika szerint kicsit trükkös, mert kicsit macerás feltörni, és csak akkor kell adózni belőle, ha nyerőben voltam, tehát éppen konkrét kár nem ért, de bukok egy csomó konkrét és/vagy lehetséges profitot, ami meg azért tud fájdalmas lenni. Én így gondolkodom, de az IB nem. Szerencsére ezekre a pénzekre nincs most szükségem, szóval ráérek megoldani a problémát. -

#111342

Fifi

őstag

Fehérsólyom

#111341

Fifi

őstag

Fehérsólyom

#111341

Fifi

őstag

válasz

Fehérsólyom

#111341

üzenetére

Fehérsólyom

#111341

üzenetére

Szerintem azt számoltam ki, hogy a 2023.01.01-én már bent lévő pénznek és az év közben befizetett pénzeknek (költségek csökkentése nélkül), milyen kamatlábú betétben kellett volna lennie, hogy ugyanazt a pénzt kapjam, mint a pénztártól + SZJA visszatérítés.

A nyitó állomány költsége a 2022. évi hozamot terhelte, hisz abban az évben lett befizetve és vonták le, így a 2023 évet nem terhelheti.

A tényleges nyitó az a fedezeti számla egyenlege + a 2023.01.01. napján már meglévő, előző évben/években lekötött betét.

Hozamként kezeltem a 150eFt SZJA visszatérítést is, hisz ha nem itt van a pénz, akkor ezt sem kapom, tehát a hozam 297.600,-Ft.A végső bekezdéssel egyetértek, ha megnézed az év közi befizetés minimális, dec. 20-án történt az éves befizetés ~85%-a, addig máshol fialt a pénz. Viszont ezzel arra akartam rámutatni, hogy a bent lévő/bent ragadó pénz (lásd nyitó) sincs olyan rossz helyen az SZJA visszatérítésnek hála. Természetesen minél nagyobb a bent lévő összeg, annál rosszabb lesz a hozam, hisz a 150eFt egyre kisebb a hatása.

Megnéztem az én számlámnál már csak ~22%-ra jött ki az egyéb befektetés elvárt kamatlába, mert ott nagyobb a bent lévő állomány. Az évekkel ezelőtti jóval alacsonyabb kamatkörnyezetben jó dealnak tűnt a kockázatmentes 5%-os nominális hozam miatt az "önfenntartó" egészségpénztári számla létrehozása ....

-

#111341

Fehérsólyom

aktív tag

Fifi

#111334

Fehérsólyom

aktív tag

Fifi

#111334

Fehérsólyom

aktív tag

Szerintem ott csaptad be magad, hogy azt számoltad ki, hogy a 2023. évi befizetések költséggel csökkentett értékéhez hogyan aránylik a 2023. évben jóváírt hozam, emiatt nem vetted figyelembe a nyitó összeget, sem a 2023. évi befizetések pénztári költségét.

Szerintem a 314.980Ft (nyitó) + 599.200Ft (ténylegesen befizetett) "hozott/kamatozott" 147.690Ft-ot. Ez 147.690/(314.980+599.200)*100 = 16,16%.

Ez az érték még mindig nem a valóság, hiszen a 314.980Ft-nak a költsége megint elvész (ez nem látszik/találom a táblázatban), azaz a valóságnál még mindig magasabb eredményt kapsz.Azt gondolom, hogy ha a nyitó egyenleg költségét is figyelembe vennéd, akkor bőven 16% alá menne az eredmény, ami egyáltalán nem meglepő, sőt az a reális, hiszen az EP is az államkötvényt veszi meg. A lakossági PMAP kamata jobb volt a cégek által is elérhető papírokénál. A kérdés az, vajon be tudta-e rakni a 18%-os napi betétbe - szerintem nem - mert akkor tudott volna talán jobb eredményt hozni - amennyiben azt nem rakja el inkább maga.

Álláspontom szerint az EP úgy éri meg, hogy ha előre "betárazza" a felhasználó a számlákat azért, hogy amint befizeti a pénzt azt kettő nap után visszautalják számára (ugyan ez igaz a SZJA kedvezményre), majd ezt követően ott kamatoztatja, ahol a legmagasabb kamatot kapja.

-

#111340

korcsi

veterán

PredatorZoli

#111339

korcsi

veterán

válasz

PredatorZoli

#111339

üzenetére

Elbeszélünk egymás mellett.

Igen, igazad van, a jelenlegi környezetben a rendelkezésre álló információk szerint nem biznisz ilyenből vásárolni, de jövő hozhat bármit és az ellenkezőjét is.A befektetést nem gondolom túl, elég a VWCE és társai. Amihez nem értek azt nem piszkálom.

-

#111339

PredatorZoli

Topikgazda

korcsi

#111337

PredatorZoli

Topikgazda

válasz

korcsi

#111337

üzenetére

1, Nem jó példa. Az ESG-nél már most is minden ismert mindenkinek, minden benne van már az árban, valamint ez a tőkebeáramlás már megtörtént, lást videó eleje.

2, Az antiESG cégeket nem megadóztatják, hanem csak nem preferálják, nem ugyanaz, az egyiknek a profittermelő képességre van hatása, a másiknak nincs.Azt gondolod hogy ha te most ebbe belemész, kielőzöd a többieket. De ez nincs így, lásd videó....

-

#111338

Fifi

őstag

PredatorZoli

#111335

Fifi

őstag

válasz

PredatorZoli

#111335

üzenetére

Bocs a kérdések költőiek voltak, csak lemaradtak a hangulatjelek.

Csak arra szerettem volna reflektálni, hogy volt több olyan hozzászólás, ahol az hangzott el, hogy nem éri meg az önsegélyező pénztárakkal vacakolni, hisz a PMÁP, DKJ is hoz annyit.

-

#111337

korcsi

veterán

PredatorZoli

#111332

korcsi

veterán

válasz

PredatorZoli

#111332

üzenetére

Átállítottam én is, nehogy gond legyen.

ESG téma:

Egy rossz példa:

Tudom, hogy jövőhéten az Almának lesz egy nagy bejelentése amiért venni fogják mint a cukrot, akkor most nekem még olcsón nem éri meg venni, mert az árfolyam növekedés kapcsán hozamom keletkezik majd?

Másik példa: az itthon kivetett extraprofit adók kapcsán se rohant mindenki hogy vegyen a megcsapolt cégek papírjaiból, nem?

A morális kérdésen túl gondolom azért vesz valaki ESG alapot, mert arra számít, hogy ezt a tulajdonságát a jelenleginél jobban felértékelik.

Az hogy jelenleg egy alapnál mit jelent az ESG az nem biztos hogy öt év múlva is csak ennyit fog jelenteni.

"Ha valahova sok pénz csoportosul, ott a várható hozam lecsökken." -> Ha valahova sok pénz fog csoportosulni ott a várható hozam emelkedik. -

aAron_

őstag

válasz

nort_on

#111329

üzenetére

Igen. Az már más kérdés, hogy befektetőként hogy kezeled te saját magadnak.

"Liquid Net Worth

The total value of any assets you own that can be quickly converted into cash."https://gdcdyn.interactivebrokers.com/Universal/servlet/Registration_v3.formHelp?s=p2107

-

Fifi

őstag

Többször téma volt itt az önsegélyező pénztárak, ami inkább spórolós topicba való, mint megtakarítás, de talán elfér.

Mivel jóváírták a 2023. IV. negyedévi hozamokat is összedobtam egy táblázatot a feleségem folyószámlájáról, ahol nem volt nagy a forgalom.

Mit rontottam el, ha az jött ki, ha máshova fizetjük be a pénzt, akkor ott ~26%-os évi kamatot kellett volna kapnom? Vagy jól számoltam és ennyi az annyi?

-

#111333

PredatorZoli

Topikgazda

BlackV

#111331

PredatorZoli

Topikgazda

-

#111332

PredatorZoli

Topikgazda

kovaax

#111326

-

-

#111327

PredatorZoli

Topikgazda

korcsi

#111324

PredatorZoli

Topikgazda

válasz

korcsi

#111324

üzenetére

Én a tudományos álláspontot képviselem, a kutatási eredményekben hiszek, minden más teljesen irracionális lenne.

[link]

Mindenkinek ajánlom ezt a kis videót figyelmébe. Amit kiemelnék és meg kellene érteni: Az egész ESG investing arra épül, hogy az alacsony ESG pontszámú cégeket azzal büntetjük hogy kevesebb tőkét allokálunk feléjük, míg a magas ESG pontszámúakat azzal promótáljuk hogy több tőkét allokálunk feléjük. Ha valami felé kevesebb tőkét allokálnak, az azt jelenti hogy az adott cég tőkeköltsége magasabb, vagyis mivel kevesebb befektető fektet ezekbe, a pénz drágább, az értékeltség alacsonyabb, így a várható hozam definíciószerűen magasabb. Ha viszont a preferált cégekbe több pénz megy, akkor ott épp ellenkező a hatás, a tőke költsége alacsonyabb, ezáltal definíció szerűen a várható hozam alacsonyabb. Ezen kívül pedig még 2 fontos szempont. Az ESG alapok természetüknél fogva kevesebb holdingot tartalmaznak vagyis kevésbé diverzifikáltabb, illetve egy piaci kapitalizáció súlyozott alaphoz képest magasabb a költsége.

Magyarul ha te ESG alapot veszel, akkor a várható hozamod alacsonyabb lesz, a portfoliod kevésbé lesz diverzifikált, és a költséged magasabb lesz. Ez nem túl jó tulajdonsággyűjtemény....

Egyébként amit leírsz az igaz, csak rossz következtetést vonsz le belőle. Ha valahova sok pénz csoportosul, ott a várható hozam lecsökken. Ha valamilyen szegmensre "rákoppintanak", akkor alacsonyabb lesz az értékeltsége és magasabb a hozama. -

-

gg07

tag

IBIE-nél nyitok TBSZ számlát idén...számít valamit a vagyon résznél ha likvid vagyont kicsit túllövöm mint a valóság?

Csak hogy hozzáférjek a margin számlához

Csak hogy hozzáférjek a margin számlához  Felesleges ez a túlféltés. Mert úgy is annyi pénzzel spkulálok aminek az elvesztése nem zavar. A B&H-ra meg nem kell hatalmas tapasztalat.

Felesleges ez a túlféltés. Mert úgy is annyi pénzzel spkulálok aminek az elvesztése nem zavar. A B&H-ra meg nem kell hatalmas tapasztalat. -

#111324

korcsi

veterán

PredatorZoli

#111322

korcsi

veterán

válasz

PredatorZoli

#111322

üzenetére

És ha az ESG is része a fundamentumnak.

Úgy érzem ezzel kapcsolatban az az álláspontod, hogy ez csak egy átmeneti dolog.

Ha tartós lesz ez az állapot és az ESG lesz a normális, akkor szép lassan oda is sok pénz fog átcsoportosulni.

Talán egyszer a döntéshozók rájönnek, hogy hosszútávon áldozni kell a fenntarthatóságért, és aki nem így tesz arra "rákoppintanak", ergo piacilag rosszabb helyzetbe hozzák. Merthogy morálisan ez lenne helyes . -

#111323

axioma

veterán

werszomjas

#111317

axioma

veterán

werszomjas

#111317

axioma

veterán

válasz

werszomjas

#111317

üzenetére

werszomjas

#111317

üzenetére

En tavaly azert nem bontottam, mert a plusz is fizetendo, nem osszevonhatoan, hiaba van elozo evrol minuszom.

-

#111322

PredatorZoli

Topikgazda

avl

#111314

PredatorZoli

Topikgazda

Hosszú távon minden annyit ér, amennyit a mögöttes fundamentumok indokolnak. Ha drágában vásárolsz be akkor neked ez miatt a várható hozamod alacsonyabb lesz, hisz a fundamentumok nem javulnak, csak az értékeltség nő amin veszed. Ergó amit kevesen vesznek, annak a magasabb a hozama.

-

#111319

PredatorZoli

Topikgazda

werszomjas

#111317

PredatorZoli

Topikgazda

válasz

werszomjas

#111317

üzenetére

Nem használhatod!

-

#111318

BlackV

őstag

PredatorZoli

#111313

BlackV

őstag

PredatorZoli

#111313

BlackV

őstag

válasz

PredatorZoli

#111313

üzenetére

Vannak akik szerint már sok-sok éve beteg a világgazdaság, aminek ez az egyik tünete.

-

#111317

werszomjas

addikt

werszomjas

addikt

werszomjas

addikt

TBSZ esetén ha idő előtt bontom és mínuszos, akkor a mínuszt használhatom adójóváírásra?

Elvileg így lenne logikus, ha pluszban van, akkor ugye kell adót fizetni.

-

#111315

Begi

senior tag

PredatorZoli

#111313

Begi

senior tag

PredatorZoli

#111313

Begi

senior tag

válasz

PredatorZoli

#111313

üzenetére

Van az a mondás, hogy egy újszülöttnek minden vicc új. 1,5 éve kezdtem befektetésekkel foglalkozni, alig fél éve hitelekkel, így pontosan erre csodálkoztam rá.

-

#111314

avl

senior tag

PredatorZoli

#111308

avl

senior tag

válasz

PredatorZoli

#111308

üzenetére

értem, de szerintem van ez is: amit vesznek (akár muszajbol, akár másért) , arra van kereslet, az “drágábban” forog, amit kevésbé keresnek (autó típus, lakás, részvény, …), az meg csak alacsonyabb áron megy

hogy mikor melyik hatás mennyire erős az ???

-

aAron_

őstag

-

Begi

senior tag

Nézte már valaki ezt az új 3 éves Fix 7%-os kamatozású FixMÁP-ot? Én értetlenül állok előtte. Most esnek/tek be a lakáshitelkamatok 7% alá. Ez akkor megint ingyen pénz annak, akinek van pénze? 3 év múlva vagy visszafizeti, vagy kiváltja alacsonyabb kamatozásu hitellel.

-

#111309

korcsi

veterán

PredatorZoli

#111308

korcsi

veterán

válasz

PredatorZoli

#111308

üzenetére

"akkor az ESG-s papírokat többen veszik, felverve ezzel az árát, csökkentve ezzel a várható hozamát."

Kérdés, hogy ez megtörtént már, folyamatban van, vagy még csak most kezdődik? -

#111308

PredatorZoli

Topikgazda

avl

#111305

PredatorZoli

Topikgazda

pl. “tudatmódosulas” miatt jobban megy-e az ESG stb. címke (mert a nem az cikibbe válik) kvázi ESG korrelal “szuksegszerűen, kovetkezmenyszerűen” a jobb hozammal (pl. mert szabályozók előírják …akármi)

Rá is tapintottál arra, hogy miért alacsonyabb az ESG befektetések várható hozama (csak rossz következtetést vontál le). Ha ebbe fektetni a menő, az alapoknak kötelezően ebbe kell, az antiESG papírok pedig cikik, alapok nem tartják, akkor az ESG-s papírokat többen veszik, felverve ezzel az árát, csökkentve ezzel a várható hozamát. Ugyanennek meg ellentéte igaz az antiESG cuccokról (nem veszik annyian, alacsonyabb értékeltségen forog vagyis magasabb várható hozam).

-

aujjobba

addikt

Edison otlete, hogy DC egyenáramot vezessünk a háztartásokig a felsovezeteken total életképtelen volt, Tesla valtoaramos megoldásához képest.

Csak a "fundamentálisan jobb" megjegyzés miatt írom.'ugyanis az egyenáramot nagy távolságra már nem lehetett eljuttatni, tehát lényegében lakótelepenkét lett volna szükség egy erőműre, ami viszont abszurd megoldást jelentett volna' - [link]

-

#111305

avl

senior tag

PredatorZoli

#111302

avl

senior tag

válasz

PredatorZoli

#111302

üzenetére

a metodologia ESG vagy SRI és hasonlóak mögött szerintem sem múltbeli (! azaz a jövő kérdéses) felülteljesítéssel korrelalo, azon alapuló, többlethozam-potenciál szempontból “helyes”, hanem nyilván ESG, SRI,…szempontokon alapulkerdeses, hogy a jövőben melyik mit jelent majd

pl. “tudatmódosulas” miatt jobban megy-e az ESG stb. címke (mert a nem az cikibbe válik) kvázi ESG korrelal “szuksegszerűen, kovetkezmenyszerűen” a jobb hozammal (pl. mert szabályozók előírják …akármi)szerintem (nem tőke)piaci, akar műszaki dolgokról is tudunk, gondolunk olyat, hogy fundamentalisan jobb lett elvetve, elnyomva, kisebb szerepet kapva egy másik alapvetően jobbnál (Edison vs. Tesla kérdésben is érdekes volt stb.)

-

peetie1

aktív tag

válasz

Bling95

#111295

üzenetére

Bling95

#111295

üzenetére

Negatívba megy a foszamla egyenleged, aztán egy idő múlva majd értesítenek hogy ideje lenne rendezni

Már nem emlékszem mennyi összeget mondtak mikor ezt egyszer a fiókban megkerdeztem, de ilyen -1000Fton biztosan nem akadekoskodtak,mert anyának egy évig ment mínuszban az egyenlege, amíg nem segítettem neki menedzselni. (Megszuntettuk ) -

#111302

PredatorZoli

Topikgazda

avl

#111298

PredatorZoli

Topikgazda

Van ebben azért egy olyan oldal is, hogy ha például egy ESG-s ETF teszem azt kiszűri az olajos cégeket belőle, és utána jön egy olyan ciklus ahol az amit kiszűrt kicsit rosszabbul teljesít, vagy amit épp felülsúlyozott az átmenetileg jobban teljesít, még nem azt jelenti hogy az a metodológia amit használ, helyes. Ez csak annyit jelent hogy más szektorokba fektetett ami épp bejött.

Ez szerintem hasonló ahhoz, mint hogy azt mondjuk, hogy mivel az elmúlt 10 évben a value elulteljesített, akkor az egyúttal azt is jelenti hogy a value az nem működik és az nem jó koncepió.

Érdekes lenne továbbá látni hogy ez az általad említet felülteljesítés most csak pár ügyesen kiragadott példa és ha még jónéhányat megnéznénk ott már nem lenne igaz, vagy ez most jelenleg amblokk igaz az egész irányvonalra.

Nekem ez sem változtatja meg az álláspontomat igazából.

Ez alapján jól gondolom, hogy ők már levonták a befizetendő összeget, így nekem már nem kell semmit beírnom az adóbevallásba illetve befizetnem?

Ez alapján jól gondolom, hogy ők már levonták a befizetendő összeget, így nekem már nem kell semmit beírnom az adóbevallásba illetve befizetnem?

Csak érdemes volt feltennem a kérdést ezek szerint.

Csak érdemes volt feltennem a kérdést ezek szerint.  De még emésztenem kell, hogy akarok e tényleg olyan sok hitelt felvenni. De az biztos, hogy akkor a papírokból fogok megtartani és több hitel lesz inkább.

De még emésztenem kell, hogy akarok e tényleg olyan sok hitelt felvenni. De az biztos, hogy akkor a papírokból fogok megtartani és több hitel lesz inkább.

Csak hogy hozzáférjek a margin számlához

Csak hogy hozzáférjek a margin számlához  Felesleges ez a túlféltés. Mert úgy is annyi pénzzel spkulálok aminek az elvesztése nem zavar. A B&H-ra meg nem kell hatalmas tapasztalat.

Felesleges ez a túlféltés. Mert úgy is annyi pénzzel spkulálok aminek az elvesztése nem zavar. A B&H-ra meg nem kell hatalmas tapasztalat.

Új hozzászólás Aktív témák

mgoogyi

mgoogyi- NVIDIA GeForce RTX 5070 / 5070 Ti (GB205 / 203)

- PlayStation 5

- Autós topik látogatók beszélgetős, offolós topikja

- LEGO klub

- QNAP hálózati adattárolók (NAS)

- Tőzsde és gazdaság

- Plazma TV topic

- Végre 120 Hz-es lesz az Apple következő monitora

- Samsung Galaxy S25 Ultra - titán keret, acélos teljesítmény

- Steam topic

- További aktív témák...

- GYÖNYÖRŰ iPhone 13 mini 128GB Blue -1 ÉV GARANCIA - Kártyafüggetlen, MS4062

- í kilenc! AKCIÓS PRECÍZIÓS KÉSZÜLÉK! 7560 i9-11950H 32GB RAM 1TB SSD Nvidia RTX A3000 6GB 1 év gar

- Új, Aktiválatlan iPhone 14 (128 GB) (rendelhető)

- iPhone 15 Pro Max 256GB Blue Titanium -1 ÉV GARANCIA -Kártyafüggetlen, MS4242, 100% Akksi

- Sony TA-F830ES erősítő + Sony ST-S730ES rádió tuner

Állásajánlatok

Cég: Laptopszaki Kft.

Város: Budapest

Cég: PCMENTOR SZERVIZ KFT.

Város: Budapest