- Luck Dragon: Asszociációs játék. :)

- bitpork: Augusztus 2- szombat jelen állás szerint.

- f(x)=exp(x): A laposföld elmebaj: Vissza a jövőbe!

- bb0t: A könyvelő szakma halott?

- sziku69: Fűzzük össze a szavakat :)

- bambano: Bambanő háza tája

- Viber: ingyen telefonálás a mobilodon

- zebra_hun: Hűthető e kulturáltan a Raptor Lake léghűtővel a kánikulában?

- Ivqkzy-: Eddig

- droidic: Videó letöltés yt-dlp-vel (profi módszer)!

-

LOGOUT

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

peetie1

aktív tag

válasz

sbi85g

#111201

üzenetére

sbi85g

#111201

üzenetére

Amennyiben IBIE-nél vagy akkor igen, azt. De nem csak beutalni, le is kell vásárolni, hogy csökkentse a váltás és a vásárlás az amúgy is fizetendő díjat. Ez a rész inkább a havi fizu befektetésére jó így.

Persze, ha van egy nagyobb összeged, ami egyben áll a rendelkezésre, arról dönthetsz külön, hogy mit csinálsz vele.

-

avl

senior tag

válasz

sbi85g

#111175

üzenetére

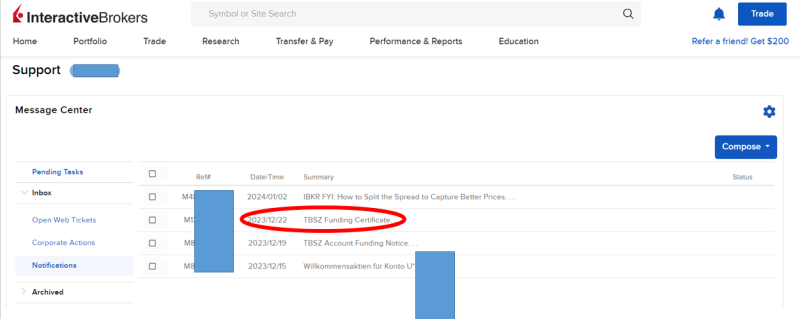

a nyitott ticket-emben irtam, hogy szep, hogy irjak, hogy elküldtek, de a secure message center-ben nem latom, küldjék el nekem emailben (is).

az email cimre, amit meg is kellett adni, el is küldték ..késöbb a secure message center-ben is megjelent es ott is van azota is:

-

avl

senior tag

válasz

sbi85g

#111168

üzenetére

szerintem nem 100%-os a küldő rendszerük

nekem is írni kellett hozza

raadasul - szerintem nem is csak képzelem - volt, hogy megvolt az értesítő üzenetük, aztán meg eltűnt; én e-mailben is kérem és kaptam a TBSZ2023-hoz

…most várom a TBSZ2024-hez …és X nap után írok nekik, ha nincs még semmi -

360xbox360

tag

válasz

sbi85g

#110951

üzenetére

En karacsony elott nyitottam (IBIE), es nem kaptam meg semmit amit eltudnek kuldeni a NAVnak. Bar en azokat az uzeneteket sem latom message centerben, amiket mar elolvastam, archived alatt sem.

IBKR appban (iOS) egyaltalan van message center? Csak a webes portalon talaltam meg.

-

kexksz

addikt

-

nort_on

senior tag

válasz

sbi85g

#110203

üzenetére

Piacin esetleg elszállhatnak az árak, bár ilyen likvid instrumentumnál nem valószínű, másrészt az elhatárolás miatt nem tudod 100% elkölteni a cash-t.

BID-ASK árak közé lődd be a vételit, aztán talán felcsippenti a tiédet. Vagy nyomsz egy snapshot-ot, talán 0.02 dollár és mutatja a pillanatnyi árat. Legjobb persze egy valós idejű legjobb 10-20 ajánlatos orderbook lenne.

Egyébként boerse oldal/app mutat 3 kedvencet valós időben (+ orderbook) XETRA-n, de ez most téged nem segít ki (LSE).

-

-

stingy2

senior tag

válasz

sbi85g

#108924

üzenetére

Bocs, utólag olvastam, hogy az ABA number-t az egyéb azonosítóhoz írtad.

A képből az jön le, hogy az egyéb azonosító nem tetszik neki, de ezt elhagyhatod, mert swift kód alapján fog oda találni, ABA csak az USA-n belül kell, de ez külföldi swift transfer lesz. Nekem akkor kellett ABA pl. amikor két broki közt utaltam amerikai számlák közt, de akkor meg swift nem.

Az információ a banknak nem tudom hogy mi, de a közleménybe írd be az IB szla számát U12345678 és a nevet, akié a számla. (de a számlaszámot mindenképp)

Azért kérdezd meg a KH-t, nehogy mellé menjen!Gondolom, a számla, amiről utalsz és az IB számla tulajdonosa megegyezik? Tehát a vállalati számla és az IB számla is pl. Kovács Péter néven fut?

Az IB nem szereti (bár néha kisebb összegnél elfogadja) a third party depositot.

Frequently Asked Questions (interactivebrokers.com)

Ha a két szla tulajdonosa különböző, és rákérdeznék az IB-nél, hogy mehet-e az utalás, nehogy meglepi érjen. (azt fogják mondani, hogy nem .)

.) -

stingy2

senior tag

válasz

sbi85g

#108910

üzenetére

Én is az 1. szavazok. Amit írtál, abból az jön le, hogy 15.000$-t akarsz mozgatni.

Ha 32$ a KH díja és max 2 levelező bank költsége jön rá, akkor olyan 90$-körül lesz a teljes ktg, ami 0,6%. Ez akkor van, ha a KH nem a JPMorgan-en keresztül küldi, mert akkor 2 lev.banki ktg lesz: egyik a KH lev.bankjáé, másik az IB lev.bankjáé. (bár ez nem biztos, mert a JPMorgan biztos nem használ levelező bankot bankot USD küldés/fogadásnál, akkor meg megúszod 0,4%-ból)

A KH USD utaláshoz 3 levelező bankot használ, egyik a JPM, tehát akár szerencséd is lehet, és csak 1 plusz ktg-ed lesz - nem tudom, meg lehet-e beszélni velük, hogy a JPM-en keresztül küldjék?- és úgy csak 60$-ra jön ki az össz.ktg. ami 0,4%. Ez mindenképpen jobb megoldás, mint a kártyás 1,34%.Ha váltani akarsz, akkor ekkora összegnél (5.000$ felett) már lehet egyedi árat kérni a KH-tól, ami alig rosszabb, mint a Revolut. Utána HUF-ban az IB magyar számlájára elutalni, és fillérekért visszaváltani az IB-n. Sztem a KH váltást 1% alatt nem úszod meg így sem, plusz ott a devizakockázat, hogy pl. 350-ért eladod ma, aztán holnap 355-ért visszaváltod, és máris a legdrágább lesz.

Hosszú lett, bocs, de #108911UberMutant jól összefoglalta. -

peetie1

aktív tag

válasz

sbi85g

#108864

üzenetére

Eleve usd van már a khban is? Ha nem, akkor szinte biztosan jobban jársz ha az IB vált.

Én a múltkor azt szamolgattam, hogy kB 233ezer Ft alatt jobban megéri a revoluton váltani (mondjuk én az eurót néztem) ezen összeg fölött az ibie fix 2$ váltási díja miatt már jobban megéri az ibre forintot utalni és ott atvaltani egyben. -

#107923

Fehérsólyom

aktív tag

sbi85g

#107917

Fehérsólyom

aktív tag

sbi85g

#107917

Fehérsólyom

aktív tag

válasz

sbi85g

#107917

üzenetére

Ezek szerint a Wise -> IB útvonal (gondolom nem csak USD-re) teljesen ingyenes.

Az is előfordulhat, hogy egyszer kell pénz az IB-től, így ha egyszer befelé használtad a Wise-ot, akkor visszafele sem lehet gond.Plusz infó, hogy a Revolut-os USD számla IBAN számla (nálam ezt írja az applikáció). Amennyiben a K&H IBAN számot vár, akkor működhet az utalás. Nyilván a költségét érdemes megnézni. Lehet, hogy kiváltható a kártyás feltöltés amennyiben az lassú / kényelmetlen stb.

A havi utalás és vásárlás egyfajta átlagolás. Sok irodalom van, amely szerint jó, de olyan is, ami szerint felesleges.

Saját tapasztalat, hogy nem feltétlen előnyös egyből mindennel beszállni. Nem rossz az átlagolás, főleg, ha egy picit "rájátszol" azzal, hogy igyekszel "negatív (világvége) hangulatban" vásárolni, így ésszerűen "elköltve" a számlavezetési díjat. -

#107870

Fehérsólyom

aktív tag

sbi85g

#107858

Fehérsólyom

aktív tag

válasz

sbi85g

#107858

üzenetére

Abban az esetben, ha az USD-t a K&H-s számládról kártyával ingyen fel tudod tölteni a Revolutra, akkor Revolut-ról USD-t már ingyen utalsz Wise-ra.

10:00 előtt elindított utalást banki munkanapon még aznap jóvá írja Wise (nekem mindegyiket 22:20-kor írta jóvá).

Wise-ról valószínűleg olcsóbban utalod IB-hez az USD-t mint a K&H-ból.Szerk.: IG55 visszajelzése alapján nem is kell a Wise...

Revolut -> Wise útvonalon csinálhatasz 10 USD-vel próba utálast is a nagyobb összeg előtt.

-

SzGee

aktív tag

válasz

sbi85g

#107847

üzenetére

Hát ha már a devizaszámlán van a dodó, akkor már megette a fene az egészet, talán a legolcsóbb az lenne, ha van hozzá USD alapú kártya, akkor revolutra feltölteni, ott átváltani forintba és úgy beutalni... Nem tudom mekkora összegről van szó, lehet nem éri meg a fáradságot

Egyébként szinte biztos, hogy nem 32 USD lesz a vége, mert a közvetítő bankok is leszedik a sápjukat, ami még legalább 25 USD/bank, és nem is biztos, hogy csak egy bank lesz -

aujjobba

addikt

válasz

sbi85g

#107847

üzenetére

Lehet megérné egy kérdést a KH fele, hogy mire kell számítanod.

A bankon belüli váltást nem nagyon javaslom, pocsék árfolyamon szokásuk ezt megtenni, lehet azon többen buksz mint a $32 utalasi költség.

De biztosat a KH tudna mondani.szerk.:

Ez a KH saját kalkulátora, 338,73 forintot adnak egy dollárért.

A középárfolyam 346,5 korul van most.

-

aujjobba

addikt

válasz

sbi85g

#107841

üzenetére

Az amcsik rendszere más, ha a KH IBAN format var az nem fog menni.

Currencyfair meg talan a Wise tud ezzel az ACH vagy Wire módszerrel küldeni pénzt, de tudni kell annak menet közben olyan 20-25 $-os költségei vannak, amiket ráadásul nem is látsz feltétlen előre, közvetítő bankok lecsípik útközben. -

mgoogyi

Topikgazda

válasz

sbi85g

#107826

üzenetére

Ha ugyanazt az ETF-et veszed, akkor tökmind1 melyik tőzsdén veszed.

Viszont ha valaha szolgáltatót váltasz és transzferálni kell a papírokat, akkor valszeg előnyös, ha az új brókernél is elérhető a kérdéses tőzsde.

Emiatt én a xetrán venném a dolgokat, mert az tűnik a legelterjedtebbnek.

Hány darab etf-et vegyél kérdéskör:

Ott csak abba az irányba akartalak terelni, hogy ne nehezítsd az életed.

Részvény oldalon semmi baj nincs azzal, ha csak egy globálisat kiválasztasz.

Senki nem tudja, hogy melyik ország lesz a nyerő hosszú távon.

A részvényarány más kérdés, mert tudnod kéne magadról, hogy mekkora hullámzást viselsz el. Én emiatt óvatosan kezdtem neki 30%-kal bő 5 éve. Azóta rájöttem, hogy bírom a kockázatot, jó vételi lehetőségnek élem meg a korrekciókat és 70%-ot tartok részvény etf-ből.

Ezt viszont csak te magad tudhatod/tapasztalhatod csak ki.

Objektíven nézve 20+ évre a 100% részvény a legjobb. -

donat_sz

senior tag

válasz

sbi85g

#107795

üzenetére

Nem értem miért bonyolítod el ennyire.

Ha veszel csak msci world-öt amiben 66.94% az usa ami a 80% DM részvény okán a részvény portfólióban 53.552% és mellé 20% EM-et kb ott vagy ahol most, kevesebb papírból és igy a vásárlásaid is vélhetően olcsóbbak lehetnek.

Vagy még egyszerűbb a VWCE amiben van EM is és az USA arány 57.34%

Ezen a 80-20-as portfólióban bevallom nem látom hogy mire ez a nagy csökkentsük az USA részarányt, mégis s&p500-at veszel, ami meg abszolút USA fejnehéz.

Hol vesztettem el a fonalat?

Illetve hány évre tervezel? Ha 15-20+ évre, lehet ráér még a kötvény láb építése?

Szerk, közben latom mgoogyi is hasonlót írt. Így akkor +1 az övé mellé

-

mgoogyi

Topikgazda

válasz

sbi85g

#107795

üzenetére

Valamilyen all world etf-fel + egy emerging-gel nem tudsz elérni majdnem ilyen arányokat?

FTSE All-World-ben meg MSCI ACWI-ban is van emerging markets olyan 10%-nyi, USA meg olyan 60%.

Kötvényben nem tudok igazán jó választ adni. A 20+ usa kötvény elvileg a legjobb a részvények ellensúlyozására. Mintaportfólióból meg mindenféle van (rövid, közepes, hosszú vagy akár inflációkövető kötvény), lényeg, hogy a kötvénykibocsátó erős legyen, pl USA, Németország, stb. -

avl

senior tag

válasz

sbi85g

#107773

üzenetére

egyertelmü, hogy nincs egyertelmüen helyes valasz

a celoktol, elkepzelesektöl, rizikotoleranciatol, ...sokmindentöl is függ

mindenfajta kötvenynek lehet letjogosultsaga, de nem ugyanazon celra !

rengeteget lehet utana is olvasni

pl. [link] The 90/10 strategy ...and the remaining 10% to short-term government bonds.

-

avl

senior tag

válasz

sbi85g

#107757

üzenetére

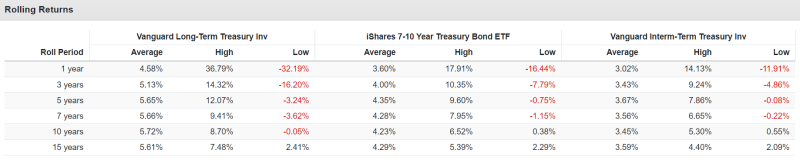

nekem a global aggregate bond annyira nem tetszö

pl. ~28%-a 10 ev feletti [link]

a hosszabb kötveny nekem inkabb "spekula", rizikos, arra inkabb reszvenyHA (!) veszek kötvenyt / kötveny ETF-et, akkor 10 ev alattira hajlok föleg

pl. [link] -böl:

hosszu kötveny minin többet hoz, de sokkal volatilisebb, sharpe gyenge

stb.

szoval mennyiseget nem vennek belöle, kicsit persze lehet

-

-

mgoogyi

Topikgazda

válasz

sbi85g

#107716

üzenetére

Igen, TER-ben ez rosszabb, viszont az amerikai etf-ket nem tudod megvenni (=mindegy milyen alacsony a ter-je) és ebben van automatikus rebalance.

Ha te rebalancolgatsz, akkor ki lehet hozni olcsóbban egy globális részvény etf-fel* és egy globális bond etf**-fel.

justetf.com:

* msci world, msci world acwi, msci world imi, ftse all world

bármelyik indexet választhatod ezek közül, mindegyikre van etf

0.2% és alatti TER nagyságrend

** global aggregate bond és hasonlókra keress, elég jól lehet szűrni kategóriákra a justetf-en

Utána csak az a kérdés, hogy a brókerednél melyik tőzsde elérhető, mert akkor tudod megvenni az etf-et, ha a brókered elér egy olyen tőzsdét, ahol van az adott etf.

Általában a német xetra elérhető szokott lenni. justetf-en látod a tőzsdéket is listázva. -

-

#103753

Lasersailing

senior tag

sbi85g

#103751

Lasersailing

senior tag

sbi85g

#103751

Lasersailing

senior tag

válasz

sbi85g

#103751

üzenetére

Szia

2024/B es DKJ240626 ugyanazon a napon jar le.

DKJ 1030 e ft ertekben 1 eft tal olcsobban lehetne megvenni, mint 1000 eft 2024/Bt. Mindkettő ugyanazon a napon 1030eftot fizetne.

Ebben a konkrét estben az 950 eFt on 1 e ft elonye van a DKJnak.Érdemes próbálgatni MÁk ban a vásárlásnál .

Persza ha neked nem pont 0624én kell a pénz változhat a képlet. Ha tudod, hogy kb. Mikor kell, akkor azzal a dátummal nézegesd. -

#100352

PredatorZoli

Topikgazda

sbi85g

#100347

PredatorZoli

Topikgazda

sbi85g

#100347

PredatorZoli

Topikgazda

válasz

sbi85g

#100347

üzenetére

Az arányok mindenkinek egyediek, hogy kinek mi a megfelelő. Az én arányom még avl-énél is egyszerűbb: 100% részvény ETF

Azt kell megérteni hogy mire jó a részvény, mire jó a kötvény, (melyiknek mi az előnye és a hátránya) és hogy ezekből származó előnyökre és hátrányokra neked milyen arányban van szükséged. Nekem pl nincs szükségem a kötvénynek az előnyére (alacsonyabb volatilitás) és a hátrányát (alacsonyabb hozam) sem akarom, így nem tartok. Van aki a részvény hátrányából (nagy volatilitás) kevesebbet szeretne a kötvény előnyéből (stabilitás) pedig többet, annak magasabb kötvény arány javallott. Ez cél, élethelyzet és anyagi helyzet, kockázattűrő képesség, befektetői attitűd/ismeretek kérdése elsősorban. -

avl

senior tag

válasz

sbi85g

#100347

üzenetére

az idezeted evvel kezödik: "Ebben az esetben" kerdes: mi az eset, amire azokat irja ?

kulcskerdes, hogy mindenki a maga helyzetere szabja meg

ahogy irtam: nincs tervezett nagyobb kiadasom a következö 10 evre - ez pl. egy fontos bemeneti adat a rv. arányhoz

nyilvan, aki lakast akar venni 1-2 even belül, az egesz mas arányt tartson rv.-ben

az abszolut ertekek illetve a megtakaritas a kiadasokhoz kepest ugyszinten fontos bemeneti adat

pl. ha a portfolio nehany %-a is több evi kiadast fedez, akkor nagyobb rv. arany logikus

hasonloan fontos: mi törtenne, ha hirtelen felere esik a megtakaritas erteke ? ha kb. semmi, akkor több rv.-t lehet tartani, ha ez az eset a csalad halálához vezet, akkor meg kevesebbet

stb.

itt meg 90% rv. szerepel: [link] nekem nem emiatt van ennyi körül, de ~ passzol ez ;-)

klasszikus a 60 / 40 portfolio: 60% rv.-ben, sokat talalhatsz hozza, ha rákeresel

olyan ez, mint a: milyen autot ? nincs olyan, hogy mindig 25%-nyi / x modelt vegyük, egyik szitura ez a jobb, masikra az (hobbi Nürburgringre vs. varosi furkára vs. tanyai terepre vs. ....)

mit együnk ? nincs olyan, hogy mindig 25%-nyi / szenhidratot; attol függ mit es mennyit es milyen intenzitassal mozgunk

kulcskerdes, hogy mindenki mindent (kaja, ruha, auto, befektetesi portfolio, ...) a saját maga helyzetere szabja meg

-

Mizsala

tag

válasz

sbi85g

#100274

üzenetére

Egy szolgáltatónál egy évben egy TBSZ-ed lehet.

Alapvetően a TBSZ-ezésre én 2 fajta megoldást láttam eddig. Tegyük fel, hogy 2015-ben kezded a megtakarításaidat TBSZ-en kezelni:

1. A KBC és a legtöbb szolgáltató megoldása:

2015-ös gyűjtőévű TBSZ: 2015-ben pakolgatod rá a pénzt, majd 2016-2020 az 5 év, amíg tartanod kell hogy adómentes legyen. 2020 év végén kell nyilatkoznod, hogy mi legyen vele.

2016-os gyűjtőévű TBSZ: 2017-2021

2017-es gyűjtőévű TBSZ: 2018-2022

2018-as gyűjtőévű TBSZ: 2019-2023

2019-es gyűjtőévű TBSZ: 2020-2024

2020-as gyűjtőévű TBSZ: 2021-2025

2021-es gyűjtőévű TBSZ: 2022-2026

.. és így tovább

2020 év végén kell nyilatkoznod a 2015-ös gyűjtőévű TBSZ-ről, hogy folytatni szeretnéd-e ami rajta van, vagy kerüljön ki az értékpapír számládra:

1a) eset: nyilatkozol, hogy folytatódjon, ekkor a rajta lévő szabad pénzek és az ETF-ek átkerülnek a 2020-as gyűjtőévű 2021-2025 tartási idejű TBSZ-edre, lényegében összevonódik azzal, és újabb 5 évre fut a régi TBSZ-en lévő a 2020-as gyűjtőévűvel. Ezzel egyidejűleg a 2015-ös számlád megszűnik létezni. Így jól átlátható módon van 5db olyan TBSZ-ed, amin a tartási fázisban vagy és 1 gyűjtőévű. Ez görgetődik szépen az évek során és mindig ez a 6db számlád van.

1b) eset: nyilatkozol, hogy 2020 év végén szűnjön meg a 2015-ös gyűjtőévű TBSZ bármiféle hosszabbítás nélkül, ekkor a pénz és/vagy ETF-ek kikerülnek az értékpapír számládra. Megszűnik a 2015-ös TBSZ-ed és innentől kezdve adózik az értékpapír számlán az átvezetett ETF 2021 január 1-től. Tehát ha eladtad 2020 decemberben és csak pénz vezetődik át az értékpapír számládra, akkor adómentesen eladtad az ETF-eket és a pénzt majd ki tudod utalni magadnak. Amennyiben ETF vezetődött át január 1-én és te eladod január 5-én, akkor adóköteles 5 napod keletkezett.

2. másik TBSZ-es megoldás:

Már nem emlékszem, hogy hol van ilyen, talán az ersténél vagy rafinál (majd a többiek kijavítanak), de itt annyi a lényeg, hogy nem vonódnak össze a számlák 5 év tartási idő lejárata után. 2020 év végén nyilatkozol a 2015-ös gyűjtőévűről, hogy szeretnéd folytatni újabb 5 évvel vagy pedig tegyék ki a rajta lévő cuccot az értékpapírszámládra. Ha szeretnéd folytatni, akkor nem szűnik meg a számla, hanem folytatódik 2021-2025 tartóévekkel, de technikailag ugyanaz a 2015-ös gyűjtőévű számla, nincs átvezetés sehová, viszont már gyűjtőév nélkül megy tovább 5 tartóévbe.

Így aztán gyűlik szépen a számláidnak a száma.

Ugye kinek melyik az átláthatóbb, nekem jobban bejön az 1-es pont, hogy csak 6db számlát kell kezelni "aktívan" és nem 20 db-ot.

A lényege ugyanaz mindkettőnek: hosszabbításnál gyűjtőév nélküli újabb 5 évre van meghosszabbítva a TBSZ-ed.#1 Zoli megválaszolta, tuti hogy 500k-nál is megéri, de ki kell számolni. Van egy TBSZ számlavezetési díj, pár száz forint havonta. És van egy állományi díj. Szinte biztos, hogy kisebbek ezek a költségek, mint amennyit kereshetsz az 500k befektetésével 5 (6) év alatt, tehát a saját pénzed ellensége vagy ha nem TBSZ-en van. Nyilván más kérdés, ha fel kell törni és esetleg épp akkor rossz az árfolyam is és nem elég hogy buksz, még fizetted a TBSZ díjait is havonta

(Ha jól emékszem, kiszámolóMiki nem azt mondja, hogy 10 milla alatt ne TBSZ-ezzél, hanem a 10 milla alatt nem nagyon kell a diverzifikációra gondolni és talán valami olyasmit mond, hogy 10 milla állampapírod ha megvan, akkor lépjél tovább talán az ETF-ek irányába. De ezek nagyon halovány emlékek évekkel ezelőttről Viszont tuti nem mond olyan baromságot, hogy 10 milla alatt ne foglalkozz a TBSZ-el.)#2 kissé régóta van ez az IB TBSZ várakozás, én már a lesz*rom fázisban vagyok.

#3 sajnos a vállalkozási dolgokhoz nem tudok hozzászólni, de ha tippelnem kell jobban jársz ha magánemberként fekteted be. Főleg ha igazán hosszútávú céljaid vannak vele: nyugdíj, FIRE stb.

-

#100278

PredatorZoli

Topikgazda

sbi85g

#100274

PredatorZoli

Topikgazda

válasz

sbi85g

#100274

üzenetére

A TBSz-nek általában van egy havi párszáz ft-os havi díja, de ezt ha kiszámolja az ember, már egész kis összeg befektetésén megspórolt adó is visszahozza, így akár már az 500k is megéri, noha jobb ha azért legalább 1-2 milla megy rá egy évben, de nem kell hozzá 10 millás nagyságrend semmiképp.

Nem biztos hogy érdemes IB-re várni. Ha később mégis lesz IB, és csak egy fajta papírt vásárolsz, akkor párezer Ft-ért lesz lehetőség átköltözni transzferrel.

Jobban megéri kivenni a pénzt, leadózni, és utána már magánszemélyként adómentesen befektetni, mintsem leadózatlanul a cégben hagyva befektetni és fizetni a nyereség után mégtöbb adót majd végül a kivétel után mégtöbbet. -

aujjobba

addikt

válasz

sbi85g

#100274

üzenetére

Mit jelent az, hogy “TBSZ-szel szórakozni”?

Ha nem nyitsz TBSZ-t biztosan adózni fogsz az esetleges nyereség után.

Ha nyitsz és végig tartod ettől mentesülsz, de ha mégis kell a pénz felbontod és úgy adózol ahogy eleve TBSZ nélkül kellene.

Én nem látok semmi hozzáadott szórakozást, nehézséget, bármi ilyesmit, csak előnyt.

Egyebkent ha már 3 évig tartottad akkor is csak 10% a nyereség adója, nem 15.

.)

.)

Új hozzászólás Aktív témák

Hirdetés

mgoogyi

mgoogyi PredatorZoli

PredatorZoli- Felújított laptopok Számlával, garanciával! Ingyen Foxpost!

- Bowers/Wilkins Px7 S2 fejhallgatók

- ÁRGARANCIA!Épített KomPhone i9 14900KF 32/64GB RAM RX 9070 XT 16GB GAMER PC termékbeszámítással

- Fujitsu USB Port Replicator PR09 docking station (1x5K vagy 2x4K felbontás) (DisplayLink)

- Apple iPhone 13 128GB, Kártyafüggetlen, 1 Év Garanciával

Állásajánlatok

Cég: PC Trade Systems Kft.

Város: Szeged

Cég: PCMENTOR SZERVIZ KFT.

Város: Budapest