A Topik fő témája a hazai bankok (kivéve az OTP):

Gyorskeresés

Legfrissebb anyagok

- Bemutató Spyra: akkus, nagynyomású, automata vízipuska

- Bemutató Route 66 Chicagotól Los Angelesig 2. rész

- Helyszíni riport Alfa Giulia Q-val a Balaton Park Circiut-en

- Bemutató A használt VGA piac kincsei - Július I

- Bemutató Bakancslista: Route 66 Chicagotól Los Angelesig

Általános témák

LOGOUT.hu témák

- [Re:] [D1Rect:] Nagy "hülyétkapokazapróktól" topik

- [Re:] [Luck Dragon:] Asszociációs játék. :)

- [Re:] [bb0t:] Gyilkos szénhidrátok, avagy hogyan fogytam önsanyargatás nélkül 16 kg-ot

- [Re:] [antikomcsi:] Való Világ: A piszkos 12 - VV12 - Való Világ 12

- [Re:] [DraXoN:] Netfix lemondva

- [Re:] [sziku69:] Szólánc.

- [Re:] [Parci:] Milyen mosógépet vegyek?

- [Re:] [koxx:] Bloons TD5 - Tower Defense játék

- [Re:] [plevips:] Pár kép a Fóti Homokbányáról

- [Re:] [sziku69:] Fűzzük össze a szavakat :)

Szakmai témák

PROHARDVER! témák

Mobilarena témák

IT café témák

Téma összefoglaló

Hozzászólások

pictigjis

senior tag

gránit bank, te olyan vicces vagy néha. nyugodtan álljál most már le ezzel a témával lécci

Boond

addikt

CIB Euró Tandem Megtakarítás⁴ Ha nem változtak a feltételek, ez is alternatíva lehet. Feljebb viszont pont a Cibbel volt gond, ezért nem írtam. Ez még kedvezőbbnek is tűnik, de ez tavalyi cikk.

pictigjis Mi a gond kiscica? egyik oldalon jött szembe ez a hír. Tudsz jobbat írd meg bátran

A Wise-számlákon 2023 májusában tartott jogosult egyenlegek esetében a Wise a következő, évesített arányban fizetett pénzvisszatérítést:

1,79% minden EUR után

A Wise Europe Belgium adójogrendszerében működik, ahol a pénzvisszatérítés 30%-os forrásadót von maga után.

Ezt az adót levonjuk, és befizetjük a belga adóhatóságnak, mielőtt jóváírnánk a pénzvisszatérítést a számládon.

Nem értem a wise sztárolást.

[ Szerkesztve ]

pictigjis

senior tag

oh, elnézést, nem tudtam, hogy nem vetted be a piruláidat, ezer bocs

RR-13

őstag

Rád is vonatkozik továbbra is az a Topikszabály (fentebb -Téma tudnivalók), miszerint a Wise itt OFF téma, és ezért azokat a Hsz. részeket IS OFF-ba kell tenni főleg, ha nem csak egyszer írod le!

Sokszor kell még ezt leírni

Ugye látod, hogy a pár Hsz. között a tied egyedül ON azok, amiben a Wise főleg a téma, és most már a másik "cég" is előkerült...

És az, hogy nem bízol a Wise-ban, főleg nem ide való téma.

És a hangulatkeltést sem kell csinálni, mert akkor nem lesz rá hasonló reakció!

[ Szerkesztve ]

Qtyii

tag

Te nem vagy olyan 40 alatti értem

Én csak egyébként is feltételes módban írtam.

Én például meg sose voltam fiókban és nem is hiányzik.. Sokkal kényelmesebb este 7 kor pénteken videobankolni velük otthonról kényelmesen

De aki szereti raszanni az idejét annak szíve joga..

Pld az erste ügyfélfogadási olyan hogy munkából kell eljönni vagy szabadnap kell ahhoz hogy be tudjak menni a fiokjukba mert az ügyfél fogadási idő egyezik az általános munkaidővel.

Hintalow

senior tag

Mondjuk a fiókba rohangálási fétist én sem értem, pedig lehúztam egy 5-6 évet banki callcenterben, azóta is bankszektorban vagyok.

Ugyanis amit folyamatosan láttam és tapasztaltam: fiókban a fókusz a számla/hitel/befektetés/biztosítás értékesítésen van, minden oktatás is erre van kihegyezve. Cserébe legalább bazi nagy a fluktuáció, és az egész ügyintézés a "szó elszáll" elven alapszik

Szinte az összes panasz amit láttam az évek során (és sok volt, nagyon sok) ott mindig az volt, hogy a fiókos mondott valami valótlant (általában nagyon nem értenek az elektronikus csatornákhoz, kártyák működéséhez stb.) amiből baj lett, aztán a referens és min. két kollégája tanúsította, hogy "ő mindig a legjobb tudása szerint tájékoztatja az ügyfeleket, de már rég volt, szóval nem is emlékszik igazán mi volt" és itt le lett zárva a dolog.

Hát ekkora felelősséggel én is összehordtam volna minden hülyeséget, hogy lekoptassam az ügyfelet, ha éppen megzavart a netezésben

Ha a multiverzum teória igaz, akkor van egy univerzum, ahol nem az.

Boond

addikt

Telefonos ügyfélszolgálattal volt ilyenem. Ott vissza tudták hallgatni, megkaptam a jóváírást (nem bank).

mzso

veterán

Helló!

Gondolkodom abban, hogy valami költséghatékonyabb megoldásra kéne cserélni az OTP-t. Itt van havidíj éves kártyadíj, kártyakibocsátási díj, utalási sarc, meg még nem is tudom mi. (Még azt sem lehet megnézni, hogy milyen szolgáltatásokra fizetek elő)

Mi jöhet szóba, jó feltételekkel? Fél szemmel láttam valami TV reklámot, hogy ingyen számlavezetés, de még ajándék pénzt is ad valamelyik bank (nem jegyeztem meg melyik). Gondolom valami beetetés itt is van.

Revolut bankszámlám van, úgyhogy webkártya meg egyebek az adott. (De valahogy ódzkodom attól, hogy az legyen a fő bankszámlám.) Viszont kéne minimum virtuális kártya, hogy ingyen tudjak rá pénzt juttatni, a hardver kártya nem is igazán szükséges, főleg ha pénzbe kerül.

Kérdéses nekem az ATM használat. Lehetséges a nem az ATM bankjához tartozó kártyával pénzt felvenni egyáltalán? Az OTP-nél mindenkinek jóval kevesebb ATM-je van ahogy nézem. Bár ritkán szoktam pénzt felvenni, de kellhet.

bigdady

nagyúr

Gránit bajnok plusz. Havi 900 Ft-ért korlátlan minden illetékmentesen és havi 4 idegen banki ATM is ingyenes és illetékmentes szintén, én is utóbbi miatt nyitottam.

Mindezért 150e Ft-nak kell lennie mindig a számlán csak.

Ha online nyitsz NFC személyivel videóbankon adnak 28e Ft jóváírást indulóra. Ennyi

[ Szerkesztve ]

sifarr

senior tag

Gondolkodom abban, hogy valami költséghatékonyabb megoldásra kéne cserélni az OTP-t.

Olvasd el az Összefoglalót! Találsz benne 2 bankmonitoros, 2 illetve 3 évre akciós, ingyenes számlát. Ha a jövedelmed lehetővé teszi, akkor a rafis nem akciós, ingyenes számlát.

Ezen a linken a Bankmonitornál van egy harmadik 3 évre ingyenes számlaajánlat is.

Nézd át őket! Bármelyik lehet jó, de ezt neked kell megítélned. Ha valamelyik megfelelőnek tűnik, akkor arra kérdezz rá itt, a topicban a részletekre.

Itt már főleg a bank általános megítélése, az app használahatóságávalkapcsolatban kaphatsz véleményeket. A vélemények vegyesek lesznek.

[ Szerkesztve ]

cocka

veterán

valahogy ódzkodom attól, hogy az legyen a fő bankszámlám.

Pláne, hogy magyar GIRO számlaszáma sincs.

tonyrulez

őstag

Azt ne felejtsük el hogy nem-pluszos Bajnok esetében 0.1% az utalások díja, azaz a 900Ft-os plusz havidíj akkor éri meg ha havonta 900ezer felett utalsz. Meg a KP felvétel, azt nem néztem, törvényi mimimumot persze tudja a nem-plusz, ezek szerint a plusz többet enged. Bár KP-t ezer éve nem használtam

[ Szerkesztve ]

4 8 15 16 23 42

Qtyii

tag

Qr kódos utalás ingyen van... használjátok azt nagyobb összegeknél bár PC kell hozzá mármint a qr kód előállításához hogy telóval leolvashasd majd a telóval a gránit appal, de ha több 100000ft-ot utalsz akkor nagyon megéri

[ Szerkesztve ]

petike2014

aktív tag

Sziasztok! Bankváltáson gondolkozom. Két opció jött képbe, az egyikit itt is ajánlott Rafi gold 2.0, a másik amit magamnak kerestem/találtam a KH prémium, mindkét banknál tudom a feltételeket teljesíteni. Hitelkártyát is használok így azt a rafiban is igényelném (kh automatikusan adja). Igyekeztem a költség sorokat összevetni, amit látok, hogy ha sokat utalnék akkor a Rafi jobban megérheti, minden más szempontból a KH jobb (sőt a KH ban a befektetések -bármilyen forma- jobban elérhetőbbek). Segítsetek ki kérlek, hogy jól látom e csak az utalási díjak kedvezőtlenebbek a KH nál, minden másban vagy egyforma vagy jobb mint a Rafi (szép kártya,apple pay/Gpay,éves kártya díjak, bankfiók, kezelt vagyon stb...) Köszönöm

[ Szerkesztve ]

axioma

veterán

Eves kartyadij a Raiff-nal gyakorlatilag nincs [betei+hitelkartyan evi x osszeg kisebb mint havi 100e koltese eseten betetinek nincs, hitelkartya meg csak zarlati dijas].

KH szamlat amiota a Zero szamla felmondas volt messzire kerulom, nagyon szemet kommunikacio es kifarasztos eluldozes [technikai szamos lakashitel torlesztes maradt] nem is veszem oket szamitasba - de raiff velemenyt [es negativumok osszegzeset] megtalalod tolem itt a topikban tobb peldanyban.

[ Szerkesztve ]

petike2014

aktív tag

Köszi, rákeresek.

Amit kifelejtettem és nem láttam, szeretnék € devizaszámlát, hozzá kapcsolód vagy kapcsolható kártyával (kapcsolható a rafinál van ha jól értelmeztem-én rendelem a számlához a már meglévő kártyát), KH tud erre megoldást ?

janes1976

őstag

Ha beleférsz a keretbe, akkor sztem a Raffi Gold 2.0 a legjobb választás.

[ Szerkesztve ]

Xiaomi X6 Pro 512/12 GB (Grey)

merqree

őstag

Sziasztok,

Jól látom, hogy a K&H prémium számla- és szolgáltatáscsomagban, bármilyen jogcímen, 3 részletben is lehet teljesíteni az 500.000 bejövőt?

Jól látom, hogy havonta az első 30 banki tranzakció (utalás, csoportos beszedés) mindentől mentes?

Jól gondolom, ha bankkártyával kifizetem a korábban csoportos beszedéseket, akkor teljesíthető a havi 100.000 költés, így mindenképpen 0 forintos lenne a számla?

pictigjis

senior tag

nem mindentől mentes. a 0,3 százalék illetéket ők nem engedik el

sifarr

senior tag

Vannak a K&H mellett szóló érvek a Rafi ellenében.

Ha utalsz, akkor a K&H-nál mindenképp fizetsz. A hitelkártya viszont teljesen ingyenes, a visszetérítés a tr. költséget részben vagy egészben kompenzálhatja. A Rafinál a HK számlavezetési díja pedig csökkenti a visszatérítést.

A K&H előnye, hogy a HK törlesztése automatizálható, nemcsak a minimum törlesztésre, hanem a teljes összegre is - és díjmentes. Ez fontos kényelmi szempont.

(sőt a KH ban a befektetések -bármilyen forma- jobban elérhetőbbek)

Ha a befektetéseidet is banknál szeretnéd, akkor a két bank befektetési szolgáltatásait is össze kell hasonlítani, díjak szempontjából is. Az állomány, a forgalom akár jelentős különbséget is eredményezhet. Ez befolyásolhatja az össz banki költségeket, azaz az olcsóbb bankszámla még is előnytelen együtt számolva a befektetési költséggel.

A K&H-nál szélesebb a biztosítási kínálat is, ha azt is ott szeretnéd.

Viszont mindkettőre igaz, hogy 3. féltől mégis olcsóbban kapod meg ugyanazt.

A kényelmi szempont mindenképp a K&H mellett szól. A végső döntés a részletesebb számítástól függ, amit csak te tudsz elvégezni.

merqree

őstag

A linkelt leírásban nem találtam

pictigjis

senior tag

Tranzakciós költséget számít fel a Bank a 2015. április 1. napját követően megkötött szerződéseken alapuló, a Hirdetményben megjelölt pénzforgalmi

szolgáltatás keretében végrehajtott átutalás, beszedés, készpénz kifizetés, illetőleg egyéb esetekben. A tranzakciós költség abban az esetben is

felszámításra kerül, ha a tranzakció egyébként kedvezménnyel érintett.

A tranzakciós költség összegével a Bank a tranzakció napját követő banki napon terheli meg a Számlatulajdonos bankszámláját.

Nem kerül tranzakciós költség felszámításra az alábbi tranzakciók esetén:

• a 2009. évi LXXXV. tv. 36/A.§ (4) bek. c, pontja szerinti nyilatkozattal (ingyenes készpénzfelvételi nyilatkozat) érintett készpénzfelvételek

• átutalások esetén átutalásonként 20 ezer Ft összeget nem meghaladó összeg

• az Ügyfél fizetési számlájáról a kincstár által állampapír forgalmazás érdekében vezetett számla javára történő átutalások

A Bank a tranzakciós költség mértékét a pénzügyi tranzakciós illetékről szóló 2012. évi CXVI. törvényben szabályozott tranzakciós illeték mértékének

változásával összhangban jogosult megváltoztatni.

sifarr

senior tag

Jól látom, hogy a K&H prémium számla- és szolgáltatáscsomagban, bármilyen jogcímen, 3 részletben is lehet teljesíteni az 500.000 bejövőt?

Igen.

Jól látom, hogy havonta az első 30 banki tranzakció (utalás, csoportos beszedés) mindentől mentes?

Nem. Lásd 3.1.4 pont utolsó bekezdése.

Jól gondolom, ha bankkártyával kifizetem a korábban csoportos beszedéseket, akkor teljesíthető a havi 100.000 költés, így mindenképpen 0 forintos lenne a számla?

Igen.

pictigjis

senior tag

és egyébként az általad linkeltben is benne van: A tranzakciós költség a díjak megjelölt összegén felül, kedvezményes szolgáltatások esetén is felszámításra kerül a Természetes

személyek bankszámláira, betétszámláira, lekötött betéteire, valamint pénztári tranzakcióira vonatkozó hirdetményben

szabályozottak szerint.

merqree

őstag

Köszönöm Neked és pictigjis!

Ehhh

Pedig jó ötletnek tűnt.

guftabi96

addikt

Sziasztok!

Visszamentem a CIB-hez, tegnap megérkezett a pin is a kártyámhoz (Visa Inspire). Boltban vásároltam is már vele, most viszont az Alzán nem tudok kártyával vásárolni: A fizetés sikertelen volt. A számládról nem vontunk le pénzt. Nincs elég pénzforrás a kártyán. Használj másik bankkártyát vagy fizetési módot.)

A fizetendő összeg sokszorosa ott van a számlán.

Mi lehet a probléma?

#KeepFightingMichael

Jim74

nagyúr

Szia!

Napi vásárlási limitet nem léped túl az Alza-s vásárlással?

guftabi96

addikt

Én voltam a hülye.

A beállítások -> termékek és szolgáltatások -> tranzakciós limitek résznél lévő összegek a kártyára nem vonatkoznak, azt külön kell állítani. (Kártyák -> kártyáim -> jobb alul a narancssárga kártya "ikon" -> limitkezelés és elérhetőség)

#KeepFightingMichael

Jim74

nagyúr

Erre gondoltam.

pictigjis

senior tag

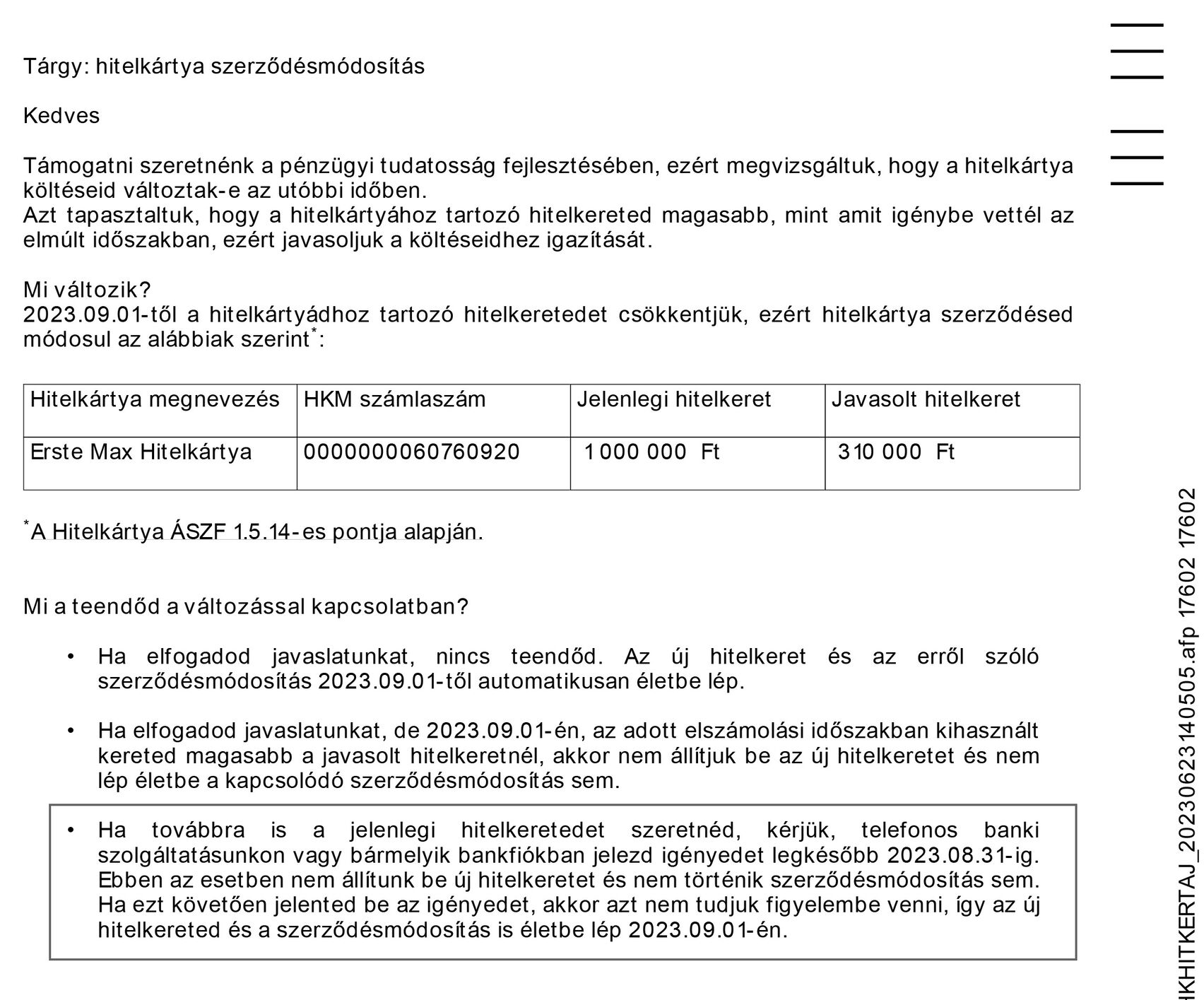

kedves erste hitelkártyások, ellenőrizzétek a digitális tárhelyeteket a kiváló george appban, nehogy ilyen olvasottnak jelölt, valójában olvasatlan meglepetést találjatok ott

nem lepne meg, ha tudatosan és tömegesen próbálnának sunyiban hitelkeretet csökkenteni sokaknál

amellett, hogy ez az autóbérlős kártyánk a nagyobb összegű zárolásokra (most is 1500 eur van még zárolásban a madeirai kölcsönzőtől), nyilván nem egyszer vásároltam dkj-t is a hitelkeretből. nem értem a 690 ezres csökkentési elképzelésüket - ha más is talál ilyet, ne felejtsen el nekik szólni, hogy még mit nem, anyátok csúnyáját

Én hitelfelvét miatt magamtól csökkentettem vissza 350-ről 200-ra.

Qtyii

tag

valószínű rajtad nem keresnek évek óta semmit sőt ők fizetnek neked

mondjuk rajtam se kerestek eddig semmit

de nekem eleve 360 a keret.. ezt valószínű nem csökkentik tovább ... úgyis csak 200-ig ad %-ot

pictigjis

senior tag

hat az biztos, hogy baromira nem keresnek rajtunk

Qtyii

tag

nyílván aki nem fizet időben azon meg hülyére keresik magukat

Llew

senior tag

Sziasztok!

Bankszámla váltás kapcsán nézelődök, az összefoglalló megvolt, viszont a banki költségek mellett a mobilapplikációk, netbanki felületek használahtóságát nem tudom mennyire lehet összevetni. Neten keresve előbbiről találtam cikket, de kb. a google play értékelésekre hivatkozik. Ott megnézve meg a pár képről max a felületről lehet benyomást szerezni.

Jelenleg OTP-s vagyok, az új appjuk meg netbaki felületük szerintem elég jó lett. Átlátható, kimutatásokat csinál, az app push üzeneteket küld, így nem kell sms-ezni. Ezt úgy tudom nem mindegyik banknál tudják.

Szóval a kérdés az lenne, hogy kinek milyen tapasztalata van más bankok alkalmazásával netbankjával kapcsolatban? Esetleg ha többel is akkor azokat összevetve mi a vélemény?

[ Szerkesztve ]

Az emberiség olyan, mint a krumpli: a java a föld alatt van.

axioma

veterán

nalam is ott van, tegnapi datummal, ELOLVASVA (archivalva), pedig tuti nem leptem be egy hete a george-ba

ferjemnek nem jott, igaz neki kisebb a kerete

[ Szerkesztve ]

RR-13

őstag

Milyen sunyi ez az Erste.

Arra a digitális tárhelyre elvileg csak azokat a dokumentumokat tölthetnék be, amit személyesen aláírunk a bankfióki elektronikus ügyintézésnél, vagy postai úton megküldenek részünkre tájékoztatásként.

Tehát nem a szokványos üzenetek közé kerülnek ezek a "digitális" iratok, mert nem számítanak ilyen tekintetben új "levélnek" (pedig akkor is annak kellene), mint a beérkezett fiókban a többinek, amikor piros 1-el mutatja az app azon része, ha érkezett valami.

Mi ott hagytuk őket 2 hónapja..., többek között ezért az egyoldalú hozzáállásuk miatt is, a minden évben emelkedő bankkártya éves díj miatt, és a zárlati díj miatt is, meg azért, mert, ha nekem pl. szükségem van a bankpecsétes papírra valami miatt, akkor ne kelljen már magyarázkodnom 15 percig az egész fióknak ezért...

[ Szerkesztve ]

RR-13

őstag

Amennyiben a Push értesítő az egyik fő szempont akkor:

A Raiffeisen Bank, MBH (régi BB), a K&H Bank alkalmazása NEM tudja jelenleg a Push értesítés funkciót.

Az UniCredit Bank alkalmazása tudja a Push értesítőt, és aláírást, de a Push értesítőben nincs szinte semmilyen konkrét adat, csak annyi, hogy jóváírás érkezett, vagy vásárlás történt stb..

A CIB Bank Push értesítője szvsz. a jelenleg legjobb banki Push értesítő tartalmilag, kinézetileg, a nagyon részletes adattartalma miatt nagyon informatív, mert minden is megtudható belőle, nem kell belépni az appba külön ez miatt.

Jóváhagyás, aláíró kód minden is jön ott.

A Gránit Banknak is jönnek Push értesítői, de emlékeim szerint félig olvashatatlanok, mert nem ismerik a sortörést a fejlesztők, így a fele mondat nem olvasható benne, mert kilóg, és sok esetben csak akkor érkeznek meg az értesítések, amikor belépünk az alkalmazásba.

Az Erste Bank-nál is van Push értesítő, ami havidíjas szolgáltatás (kb.225 Ft/hó), egyedülállóan a bankpiac területén, tapasztalataim alapján más ezért nem kér pénzt.

Alkalmazás szinten szvsz. a legjobb a CIB app., ami átlátható, sok beállítási lehetőséggel, értesítők szabályozási lehetőséggel, limitek beállításával, szinte a legtöbbet tudó app. a Magyar piacon (ebben a Topikban). Korlátlan limit állítható be az ATM kivétre, és a POS vásárlásra. Nincs korlátozva a napi POS vásárlási darabszám, ami más banknál igen, még ha állítható is ez )de minek van korlát...)

Előnye még, hogy több személy számláját is hozzá lehet adni az alkalmazás belépő oldalán, amit csak nagyon-nagyon kevés banki app tud. (tudom, hogy az OTP talán még igen)

Kb. minden, a jelen Topikot érintő banknál vol már számlám, így kb. az összes appot ismerem.

Nagyjából ezeket tudom elmondani egyelőre, és a CIB app-on kívül, a többi banki app-ban sok mindent nem tudok dicsérni.

Az OTP-ést meg nem is akarom egyelőre ismerni, és dicsérni se.

[ Szerkesztve ]

axioma

veterán

En adatvedelmi szemmel nem orulnek egy belepessel nem vedett es penzugyi adatokat [plane uj egyenleg] tartalmazo uzenetnek. Persze izles dolga, en a kartya elvesztese/ellopasa miatti penzvesztes eselyet is minimalisnak tartom.

Raiff-nal 5+ eve van tobb user az app-omban, Erstenel ferjem lat ra a gyerekekere, ott a regi Kollega szamlat nem tudtak velem megosztani, de az ertekpapir-szamlajat igen, szoval mukodik csak nem minden komboban. Mas banknal azert nem tudom, mert nincs bevonhato masoduser. MAK mas mufaj de ott is megy s meghatalmazosdi.

Kieg. Raiff fizikai kartyas vasarlasra nem kuld push-t, de a jovahagyas netes vasarlasra megjon push-ban, ahogy mbh-nal is [ott a fizikai vasarlast nem probaltam].

[ Szerkesztve ]

RR-13

őstag

Adatvédelem megvan már a mai nagyon okosan védett telefonokon.

Ez régebben jelenthetett volna inkább gondot szvsz.

Ma már inkább az, hogy kb. semmi infó nincs az UniC Push értesítőben, ami miatt minden alkalommal be kellett lépni megnézni, hogy honnan mi érkezett pl.

"Raiff-nal 5+ eve van tobb user az app-omban"

Ez nagyon jó, de mégis hogy

Én nem látok az appban hozzáadható másik számlát, másik néven. (csak belépek a meglévőn és kész)

Persze, a Raiff, és a MBH netes jóváhagyó Push az van, de az nem értesítő Push.

[ Szerkesztve ]

axioma

veterán

Nyilvan meghatalmazast kellett adni. Sot, a ferjemnek kulon belepese van az en szamlamra ugy hogy o nem is kulon szamlaszolgaltatasra nem szerzodott csak meghatalmazott az enyemen (egyedul a kartyaimat nem latja, az nem kozositheto). Masik rokon kulon szamlaszerzodessel van, o meg meghatalmazast adott hogy az en belepesemmel az o szamlajat lathatom es tranzakciokat is vegezhetek (bar lehet hogy ketten voltunk bent, amikor nyitotta a szamlat egybol csinaltuk ezt is, nem a digitalisan aktiv korosztaly). Nyilvan nem onkiszolgalo a hozzaadas, mi alapjan vehetnem fel ha nincs ra papirja a banknak hogy a tulaj megengedte...

A push uzenet elolvasasahoz ritkan kell belepni magaba a telefonba. Ez a kenyelmi faktora... akkor is megjelenik ha nem birizgalod epp a telot.

[ Szerkesztve ]

RR-13

őstag

Világos így már, de ez ugye több beavatkozást igénylő folyamat, és én az alap hozzáadás folyamatról írtam fentebb mint jó lehetőség, hogy ha valahol pl. egy családban csak pl. egy okos telefon van (vagy nem nagyon ért a banki appokhoz stb.), és nem akar ez miatt valaki venni megfelelő Android verziós okos telefont, akkor a pl. rokon okos telefonján hozzáadhatja minden fajta rendelkezői jog nélkül legálisan a számláját, másik felhasználó CIB appjában.

Annyi a különbség a "kedvencnek" beállított felhasználó, és a "másodlagosan" stb. hozzáadott felhasználó között, hogy mindig csak az aktuálisan beállított kedvenc, elsődleges felhasználó léphet be biometrikus azonosítással, a többi felhasználó csak az app PIN kóddal, ezzel elkerülve az esetleges véletlenszerű visszaéléseket is.

A kedvenc felhasználó azonban tetszés szerint módosítható a második stb. felhasználóra is, és akkor annál lehet beállítani a biometrikus azonosítást.

[ Szerkesztve ]

Llew

senior tag

Köszi az infókat.

Nem csak a push, hanem alltalaban a jo hasznalhato app a kerdes. Hogy minden intezhető legyen.

Eleg részletesen összefoglaltad köszi. Szerintem az összefoglaloba is beférne.

Az emberiség olyan, mint a krumpli: a java a föld alatt van.

RR-13

őstag

Nincs mit.

Lényegében a fentiek alapján a CIB Push a nyerő (nálam), és a CIB app., (most, hogy újranyitottam náluk számlát, látható a 1,5 éves "fejlődés" pár területen, mert pl. sokkal gyorsabb már a CIB Online felület) annak ellenére is, hogy engem pl. nagyon zavar, hogy nem tudok képernyőmentést csinálni, mint Pl. a Raiff appnál, ahol meg lehet.

Viszont a CIB appban minden letölthető, pl. utalási igazolás, bejövő utalási igazolások pdf-ben, továbbítható is, és a kártyás tranzakciók is letölthetőek, zárolt állapotban, és könyvelt állapotban is, valamint a kivonatok is.

Ellenben pl. az UniCreditnél csak a kivonatok tölthetőek le, és továbbíthatóak az appon belülről, semmilyen tranzakcióról nem menthető az appban igazolás, dokumentum stb., csak a netbank felületen (ezt kb. 2 éve beígérték, hogy lesz, és azóta sem lett kb. semmi fejlesztés).

Megjegyzem, hogy, ha valaki átmenetileg olyan helyen van stb, hogy érzékeny adatként érkezhet a telefonra valami, amit nem szeretne, ha más látna, akkor, az akár ki is kapcsolhatja az appon belül, az elég részletes beállítási lehetőség miatt a CIB Push értesítést, vagy azt a részt be sem kell kapcsolni korábban (számlaértesítés, kártyaértesítések).

Az összefoglalós javaslatod jónak találom, a következő frissítésbe valamilyen app leírást beintegrálok, csak az egy kicsi baj ezzel, hogy az appok meg általában változnak, de a fő jellemzőket be lehet írni.

[ Szerkesztve ]

Jim74

nagyúr

Szerintem ezt az érzékeny adat értesítés dolgot a telefonban célszerű lekezelni. Zárolt képernyőn csak az értesítés jelenjen meg, annak tartalma nem, zárolás csak jelszóval, mintával, vagy biometrikus azonosítással lehessen feloldani.

RR-13

őstag

Na pl. ez is egy nagyon jó megoldás.

Szvsz. önmagában a CIB app. Push értesítő részletes adattartalma, mint lehetőség nagyon jó, és mindenki úgy kezeli innentől kezdve, ahogy a felhasználási célja miatt tudja, vagy szeretné.

Egy alapból "buta" Push viszont egyedileg sem beállítható részletes adattartalom megjelenítésre, mert nincs rá lehetőség.

Noxy

veterán

Ma már inkább az, hogy kb. semmi infó nincs az UniC Push értesítőben,

Van akinek meg pont ez az adatvédelem. Senkinek semmi köze ahhoz, hogy mi, meg mennyi érkezett az UC számlára, ha éppen az asztalon van a telefon az irodában.

''Habár egyszer annyit észrevett, hogy valami megfertőzte magát a Nod-ot is''

RR-13

őstag

Valóban másnak nincs köze a Push tartalmához, de megoldható ez is, több opció van rá, fentebb is írva már...

Nehezen tudom elképzelni azt a buta helyzetet, hogy a telefonom magára van hagyva a munkahelyen az asztalon, én meg annyira arrébb állok tőle, hogy nem látom azt sem, ha valaki azt nézegeti milyen Push értesítőt kapok (amihez minimum fel kell oldani a telefont, vagy aktiválni a kijelzőt).

Viszont biztos lehet kivétel erre is..., azonban, ha valaki hozzáfér a telefonomhoz, akkor szerintem nem az fogja érdekelni, hogy milyen értesítést kaptam...

[ Szerkesztve ]

axioma

veterán

Mar ne haragudj, de ma mar a 10 evesek is okosteloval rohangalnak. Raadasul profilvaltas mind a ket rendszeren lehetseges az egesz telo (tablet) szempontjabol, ahol lehet ugyanaz az app tok mas (belepesi) adatokkal felrakva. Muszakilag felesleges a cib megoldas, ha erre gondoltal.

Na nem szoktam me'g meg az uj avatarod, most tunt csak fel hogy te vagy... csodalkoztam is hogy me'g eyg szamla-halmozo

[ Szerkesztve ]

RR-13

őstag

nahát..., már számla csökkentő lettem...

nahát..., már számla csökkentő lettem...

Te meg nem rég veterán lettél

Azt hiszem cocka jó ellenpélda lehet a 10 évesek is már... (egyébként jó) példádra...

Azért én nem tartom feleslegesnek egyáltalán műszakilag, főleg azért sem, mert a profilváltás igaz, hogy megoldás, de 3x annyi idő mire be tudok lépni a megfelelő appba.

Sokkal egyszerűbb egyből belépni, egy második, stb. felhasználóként, profilváltás nélkül.

[ Szerkesztve ]

Téma tudnivalók

Először olvasd el az összefoglalót, ha 0 Ft -os, vagy kedvezményes díjú bankszámlát keresel!

A Topikban a Revolut, (Transfer)Wise, a Megtakarításokkal, és az OTP Bankkal kapcsolatos témákat ne beszéljük meg, mert ezeknek van külön Topikja!

Mai Hardverapró hirdetések

prémium kategóriában

- MECHANIC PCB repair PAD - 2. generációs kialakítás

- DC csatlakozós ventilátor kábel - 1 utas vagy 3 utas változat

- ÚJ, bontatlan iPad PRO 13 (2024) M4 CHIP! 256GB WIFI asztrofekete, 1 év Apple garancia!

- Samsung Galaxy S22 Ultra 5G 256GB, Kártyafüggetlen, 1 Év Garanciával

- HP Victus 16-r1019nt - ÚJ 16" FullHD IPS GAMER notebook - i7-14700HX, 32GB, RTX 4070