- Luck Dragon: Asszociációs játék. :)

- sziku69: Fűzzük össze a szavakat :)

- sziku69: Szólánc.

- D1Rect: Nagy "hülyétkapokazapróktól" topik

- GoodSpeed: Keychron B6 Pro billentyűzet az iPad mellé

- sellerbuyer: Milyen laptopot vegyek? Segítek: semmilyet!

- sellerbuyer: Te tudod, mi mennyit fogyaszt az otthonodban?

- Brogyi: CTEK akkumulátor töltő és másolatai

- eBay-es kütyük kis pénzért

- Doky586: Adattár lemez előkészítése távlati Windows telepítéshez

Új hozzászólás Aktív témák

-

#8042

VikMorroHun

őstag

tlac

#8041

VikMorroHun

őstag

tlac

#8041

VikMorroHun

őstag

Szoktam időnként. Voltak már jó szignáljai. Meg olyan is, amikor azt mondta, szerinte a Dow Jones esni fog. Jó, akkor nyitok egy Sell pozíciót. Aztán nézem, hogy jé, mintha pár perce érte volna el a magasabb időskálán az SMA40 vonalát. Azért várok egy kicsit. Az utóbbi győzött. Úgyhogy még van vele munka.

-

#7981

VikMorroHun

őstag

tlac

#7980

VikMorroHun

őstag

MT5. Éppen ez az, hogy nem volt hibás indexelés. Egyszerűen eltűntek az adatok menet közben. Ugyanezt előadta egyébként egy lista mutatóval is.

Konstruktor:pList = new List();pList.Add(1.5);pList.Clear();

Működik, nincs hiba.

Később, amikor hozzá akartam férni a listához:pList.Clear();//invalid pointer accessTermészetesen nem töröltem a mutatót... Mindegy, beraktam néhány plusz ellenőrzést, illetve amennyire lehet, kerülöm a dinamikus tömböket.

-

attiati

veterán

jajó, hülye vagyok, trükkös a megfogalmazás, ezek szerint valóban iskolai példa, mert életszerűtlen

minek veszi meg dec 24-én, ha nincs vevője?de ha van, akkor is valóban bukta, mert

800-on prompt vétel

790-en eladás (bár nem derül ki, hogy határidőre adja el, vagy prompt)

750-en prompt vétel

(nem derül ki, hogy még aznap van e 750-en prompt eladás) -

Fecdzo

senior tag

Két mozgóátlag kereszteződésével momentumra tesztelsz nem mean reversionre!

Próbálkozom pár algoritmussal. Angolul tudom a nevüket, magyrul nem

Egy kört futottam neurális hálóval, többet nem is fogok...mintán belül a rengeteg változó miatt tuti kiváló eredményt ad, ám valójában semmi előrejelző képesség nem fedezhető fel. Max akkor volna értelme, ha tonnányi adat állna rendelkezésre.Ilyen gördülő lineáris regresszióval is játszok. Eddig az adja a legjobb eredményt.

Illetve SVM (Support Vector Machnie) algom is van. Az tök jó elméletben, gyakorlatban sem olyan rossz, de eddig még nem jobb mint egy "kézzel alkotott" stratégia.

Még azt hozzátenném, hogy itt gyakorlatilag faktor elemzést csinál az ember. Ergo egy ilyen modell előrejelzőképessége a felhasznált faktoroktól függ jobban, nem pedig az alkalmazott modelltől.

Jelenleg hozamelőrejelzést csinálok. A faktorok pedig 1, 2, 5, és 20-as periódusú hozamok. Úgy is mondhatjuk, hogy az 1, 2, 5, és 20 gyertya irányát próbálom megmondani azután, hogy tudom az aktuális gyertya záróját (hozamát).röviden

-

Fecdzo

senior tag

Még az is nehezíti a ezt, hogy a piaci mozgásokban bekövetkező váltások (momentum <> mean reversion) köztes ideje lerohasztja az adott stratégiákat.

Én erre egy megoldást találtam: több stratégia (momentum és mean reversion is), több terméken. És mondjuk teljesítmény arányában vagy equity curve tradinggel felülsúlyozni a jókat, de soha nem kivenni a rosszakat!

sajna nincs szent grál

-

Fecdzo

senior tag

Erre a célra pont valamilyen gépi tanuláson alapuló módszer jöhet szóba. Már van pár prototípusom erre a célra, igaz Matlabben.

Előzetesen annyi, hogy az algo alapján felfedezett jelenségek léteznek és képesek is előrejelezni, de legnagyobb hátrányuk, hogy sokszor nem ismerjük, pontosan mi is a jelenség ami alapján kapjuk az előrejelzést. És ha megszűnik (márpedig megfog), akkor nem tudunk tweakelni rajta....újra kell tanulnia.. -

Fecdzo

senior tag

Ezt a stratit nem profitszerzésre pakoltam össze, hanem egy vizsgálatra! Tehát nincs juti és spread sem benne. A cél az volt, hogy a jelenséget megmérhessem, kicsit modellezhessem.

Amúgy 20-as MA és 2-es dev. Adatok FXCM-től, teszt ninjában, nincs tized pip az árban.A jelenségből levonható következtetésre meg egy külön stratit pakoltunk össze.

Különben helyesek az észrevételeid!

-

BeZol

őstag

Én voltam anno 2010ben tőzsdetanfolyamon. Ott megkaptuk a "nem-veszít-logikás" robotot, ami természetesen csak egyszer veszít, de akkor mindent

Szerencsére én időben kapcsoltam, bár amíg ment, havi 10-15%-okat hozott, de ha 2-3 hónappal tovább futtatom, akkor oda minden pénzem.

Szerencsére én időben kapcsoltam, bár amíg ment, havi 10-15%-okat hozott, de ha 2-3 hónappal tovább futtatom, akkor oda minden pénzem.A lényeg, hogy ez is boilinger szalag és adx jelzés alapján köt. Lefele megy az árfolyam, akkor vesz, felfele megy, akkor elad, és szépen gyűlnek a kötésszámok, a célárat pedig átlagolja, így a végén ugyan lesz olyan kötés, ami veszteséges, de az össz-eredmény az pozitív lesz. Persze ha nagyon elmegy az árfolyam, akkor vége van, mert nincs benne STOP.

A megoldásom: visszatesztelem demón eurusd-re, nézem mit mutat 20-40 pontos célár helyett 120as érték mellett (leggyagyibb minőségű teszt is jó hozzá!) 1perces, 5perces és 15perces időtávon.

Ha összegyűlt sok kötés (1percesen 80-100 is összejön néha, 5 percesen 30-40, 15percesen csoda ha 10), és az árfolyam számomra legalább olyan kedvező, mint a legkedvezőbb gépi kötés lett volna, akkor beszállok vmekkora összeggel, és nézek hozzá egy nevesebb szinthez tartozó stoppot. Természetesen csak akkor szállok be, mikor mindhárom idősík egy irányba kötne.

Most lett 3gb-os laptop mellé egy rendesen 16gb ramos asztali gépem, úgyhogy jövő héten izzítom rá a chartokra a gépet, és eurusd mellett másra is tesztelem majd vissza, vagy csapatom demoban.

Hát ezzel a metódussal talán 2 havonta lesz 1db kötés, de 120 pontnál jóval magasabb célár miatt szépen tejel majd reményeim szerint.Van régről egy elégetett számlám. Ott all-in-nel lehetett kötni, mert annyira kevés összeg volt rajta, így viszont instant +50%-ot nyertem a számlán. Hát ilyet tuti nem csinálnék rendes összeggel, de ez így az elméleti maximum környéke 1:50 tőkeáttét mellett (itt stoppal sem szórakoztam, a drawdown pedig pont nem stoppolta ki a pozit). Szerintem vállalható kockázatkezeléssel 2 havonta 5%-okat lehetne nyerni, tehát akár évi 40% is lehet a vége.

Még egyetemre járok, és most minden diákmelós pénzemet gépre költöttem, de talán össze tudok kaparni 100ezer Ft-ot még, de ott nem sokat ér az a 40%... Majd diploma után 1,5 év múlva változik a történet, addigra kiforrja magát ez a stratégia is. A skalpolós dolgok nekem nem váltak be, és rövid távon sok zavar van. 5ből 4szer jól láttam az irányt egyéni stratégiával gondolkodva, de a rövid távú ellenmozgások mindig megszivattak. Szóval nekem már csak a hosszútáv maradt nagy célárakkal.

-

WiZARD

addikt

Az aktuális mt4, TDS-sel szerintem "tud" tüskéket is, és a valós (historikus) spreadet tudja használni.

Bár jforex sokkal pontosabb, de dukason élesben nekünk folyamatos szívás volt az aránylag nagy slippage. Egy idő után külön utólag rontottam le a backtest eredményeket, és azokat elemeztem, hogy közelebb legyen a valós várható eredményekhez

Ctrader-t használ itt valaki? Haverom nagyon dícséri.

-

BeZol

őstag

Óvatosan a szűk stoppokkal, szűk csúszóstoppokkal.

Arányaiban sokat elvisz ilyenkor a spread is a nyereségből, ill. ha veszteség lesz, akkor sokat dob hozzá.

Hírek alatt még jó kis tüskék is lesznek, és hiába jó az irány meg minden, ha kistoppolódsz.Én irattam anno 3 robotot is, de most nem írom ide be, mert talán régen részletesen leírtam mindent róla a kis blogomban

Nem ma írtam azt se, és kedvem sincs most visszaolvasni, de szerintem ott részletesen írtam róla h mi az, ami jó a teszt alapján, és hogy mi történik a valóságban, és idén júniusban írtam egy összefoglalót is az egész tapasztalatról, és hogy hogyan lehet a teszteket úgy backtestelni, hogy a valóságot mutassa, hiszen a metatrader4 csak "szimulál", ott nincsenek tüskék!A nyelvezet miatt előre is bocsi, de alapvetően csak magamnak irogálom. Itt elérhetitek a kis blogomat: [link]

-

Fecdzo

senior tag

Igen, ez az intuíció az adaptivitás mellett.

Viszont. Ha megvizsgálod egy-egy indikátor vagy beállítás paramétereit és, hogy milyen hatást gyakorol az eredményességre (érzékenység vizsgálat), akkor azt fogod látni, hogy lesznek periódus tartományok, amelyek jobbak mint a többi. Namost, ha ebből indulsz ki, akkor egy adaptív megközelítés gyakorlatilag vesz egy-egy mintát abból a "stratégiából", amely azzal a periódussal futott le. Ez azt jelenti, hogy lesz olyan, amikor azzal a periódussal fog kötni, aminek a prediktív ereje nem túl jó (magyarán nem használnád azt a beállítást, mert nem volt kielégítő a tesztje).

Szvsz, inkább célszerű kiválasztani pár beállítást, amelyek esetleg eltérnek értékben, de még mindig jók voltak tesztekben és azok közül válasszon a rendszer a piac függvényében....én most ilyenen dolgozok..Már rájöttem ennyi idő alatt, hogy elég ha pozitív meredekségű az equity curve, kielégítő a DD és lehetőleg rövid a DD periódus.

Intézményi környezetben lehet építgetni szigorú monoton növekvő equity curve-ötHát, erről szól a fejlesztés....hipotézis>vizsgálat>hipotézis elfogadása/elvetése és kezdjük előről. Én ezt a részét is élvezem

-

Fecdzo

senior tag

Ez nem rossz ötlet, de az ER-nek is van még periódusa, meg a bollingernek is további kettő.

Tapasztalatom szerint, tök jól hangzanak az adaptív megközelítések, de nem jobb a prediktív erejük egy "optimalizált" beállításnál. Legalábbis a futó robotunk esetében ezt tapasztaltuk. Elképzelhető, hogy létezik olyan konteksztus, ahol jobb....meg kell vizsgálni, nincs mese...

Mit értesz eredményes alatt?

Pénzt csinál, számomra megfelelő DD mellett, de még próbálunk csökkenteni rajta további portfolio elemek bevonása mellett. Évi 65% és teszi ezt 38% DD mellett. Viszont ha elszenveded a DD-t, akkor sajna a megmaradt pénzre többet kell csinálni, hogy legyen értelme...egy biztos, a DD előbb vagy utóbb befog következni... -

Fecdzo

senior tag

Nem, az más. Gyakorlatilag egy opciós straddel kifizetés függvényének az imitálása, spot termékkel

. Gyakorlatilag egy folyamatos long volatilitás pozíció. Vagy megint másként, egyfajta kitörés keresés.Bár már egy ideje kisebb összeggel is fut egy másik, ami viszont pont ilyen zajos dologra megy rá. Kicsi kiegészítve annyival, hogy portfolioban megy.

Az ER csupán a pickingnél játszik szerepet (mely termék, milyen TF-je kerüljön be). -

Fecdzo

senior tag

Csak azért, hogy egy kis reményt keltsek....már ha ez kelt egyáltalán valakiben:

Ez az oldal CTA-kat tartalmaz. Amcsi vagyonkezelők, kvázi hedge fundok. Némelyikük elég hosszú track recorddal. Van itt robotos, FX-es, opciós, határidős és részvényes...minden. Ezek a benchmarkok sztem...

-

-

WiZARD

addikt

Erre én is kíváncsi lennék, hogy konzisztensen, kiszámíthatóan robotokkal ki tud pénzt keresni.

Ismerek olyat, aki ezt mondja magáról, minden év végén közli, hogy ez volt eddig a legjobb éve. Csak közben látom a számláit...

(Egy időben azt gondoltam magamról, aztán amikor a tuti stratégiával, saját robotokkal sikerült a nyereség jelentős részét elbukni, akkor 0-án kiszálltam lényegében. Ugyanakkor érdekes, hogy visszanézve pár éves pályafutásomat, és a futtatott robotokat, ki tudok olyat emelni, amit ha végig nyugiban futtatok, akkor végig nyereséges lett volna, és a mai napig az. Csak ment mellette sok más, ami kevésbé volt jó hosszú távon)

-

Random valószínűségi változók összegének szórása arányos 1/gyök(x)-szel.

Ezek mind szép és jó dolgok, ha pl. valaki robotokat akar programozni, amik kisajtolnak minden kis elmozdulást statisztikai alapon. Akkor kell a matematikusi tudás. De egy valódi trader - az alapján, amit még szerény, de egyre növekvő tudásom alapján látok - nem így dolgozik. Nem tudom, hogy itt a topikban ki mennyit keres a tőzsdével, de a múltkor az egyik srác kiakadása alapján nem a nagy sikeres banki traderek írnak ide.

Bár még én nem vagyok egy éve a piacokon, de amit tanultam és tapasztaltam, hogy a technikai elemzést sokan nagyon félreértik és rosszul használják. Rengeteg indikátorból, meg mindenféle alakzatok figyeléséből akarják kitalálni, hogy mi fog majd következni ezután. Az, hogy mi volt, az alapján a robotok talán statisztikailag tudnak pénzt csinálni, de nem tudok olyan emberről, aki ez alapján konzisztensen profitot tudna csinálni. Az, hogy itt a topik címe és azzal kezdődik, hogy technikai elemzés, már eleve determinálja azt, hogy a siker kulcsát nem itt találja meg az ember.

Bár most nincs időm sokat írni, de biztos érdekes diskurzus kialakulhatna erről. Azért bedobok ide egy cikket, hogy látszódjon mire gondolok. Ez többé-kevésbé az én véleményemet is tükröziMaking money in forex is easy if you know how the bankers trade!

-

Fecdzo

senior tag

Az "x" meghatározása optimalizáció kérdése. Kellően nagy kötésszám esetén a tévedés esélye is kisebb. Hiba=1/gyök(x). Tehát ha van egy 78 kötésből álló teszted, akkor a hiba esélyed 1/gyök(78)=0,1132, tehát 11,32%, hogy tévedsz. Én így gondolkozom...

Csak annyit mondok, hogy volt szerencsém ismerni egy kvant stratégiákat alkalmazó Commodity Trading Advisorral, aki jelenleg 20millio USD-t kezel és hasonló elvekethassznál momentum/trend kereskedésre.

Mivel jobb egy emelkedő trend, nagyobb korrekciójának alját beadó duplaalj, egy kerek számon, ami korábbi erős támasz is+van egy dojid, az macd fordul az RSI pedig túladott? NEM TUDJUK! Csak feltételezzük. Meg mert logikusan hangzik és mintha lenne értelme....pedig lehet, hogy az erre épített stratégia nem lenne olyan fényes.

Elmélet>>>>Bizonyítás!!!!/Vizsgálat>>>>>elmélet megtartása/elvetése....én így tudtam előrébb lépni....

-

Fecdzo

senior tag

Asszem jobban jársz ha ezt elolvasod ha a képlet kell.

Sajna már nincs meg, de most kedvet kaptam újra megcsinálni ezt a vizsgálatot. Matlabben és excelben oldottam meg ezt zajmérést. Szerzek adatot mondjuk SP500hoz meg eurusdhez és megcsinálom újra.

Nagyon érdekes amit fentebb aAron beírt. Azt hiszem azért rákérdeznék, hogy pontosan mire gondol az illető. Az egyszerűség kedvéért én úgy közelítettem meg a dolgot, hogy azt feltételeztem, hogy ha zaj van akkor mean reversionnellehet pénzt csinálni. Ha kicsi a zaj akkor pedig momentummal.

Egyszerű ha csinál az ember egy backtestet a következő két strati használatával: Ha a jelenlegi gyertya magasabb mint az x gyertyával ez előtti akkor short, ha alacsonyabb akkor long. Aztán a momenumhoz meg pont a fordítottját kell megnézni. Ha a mostani gyertya magasabb mint x-el ezelőtt, akkor long. Exitnek meg tartsd x gyertyáig.

Hasonló elvekkel futtattam pár tesztet1m-től fölfelé. Nagyon szép profitgörbét kaptam alacsony TF-en. És egyre rosszabbak lettek ahogy haladtam fölfelé. Ugyanennek a fordítottja volt igaz momentumnál.

Én ebből jutottam arra a következtetésre, hogy alacsony szinten ezért dominál a zaj, míg magasabbon a momentum.Egy lehetséges magyarázat még az ellentmondásra.Sok tanulmány az opcióárazásból indul ki. Tehát geometriai brown mozgás. Ez már önmagában egy sztohasztikus folyamat. Erre vannak statisztikai tesztek is. Elképzelhető h bebizonyítható adott instrumentum adott TF-én adott időszak alatt, de mondjuk mégis vannak benne trendek. Még ez is egy magyarázat lehet.

Végül visszakanyarodunk a zaj fogalmának problémájára. Ki mit ért alatta...?

-

Fecdzo

senior tag

A zaj legegyszerubb meresi modja a efficiency ratio nevre hallgato modszerrel konnyen megmerheto. Elosztod egy adott idoszak arfolyamvaltozasanak abszolut erteket az egysegnyi arvaltozasok osszegenek abszolutertekevel.

Ha kell szerzek kepletet... Szoval ez egy modszer. Nyilvan ez egy gordulo mutatoszam. Tehat olyasmi lesz mint egy mozgoatlag. Aztan ezeknek az ertekeknek kell megvizsgalni az eloszlasat. Legjobb ha surusegfuggvenykent abrazolod. Igy eleg jo kepet fogsz kapni. Nyilvan itt is lehet jatszani a parameterek hosszaval. Aztan ossze lehet hasonlitani az egyes time frameek EF ratainak suruseg fuggvenyeit.

Nagyon erdekes es szemleletes de onmagaban csak bizonyossagaot ad a randomitas fokara.

En a randomitast zajkent fognam fel. A zaj pedig a kiszamithatatlan mozgas ami az instrumentum armozgasat ovezi adott idoszak alatt.

Bar szerintem ezeket intuitive mindenki ismeri. Eleg ha csak a kovetkezo gyertya iranyat probaljuk meghatarozni. Ha megtudjuk akkor van momentum vagy trend. Ha nem akkor zaj van es mean reversion megy vegbe.

-

aAron_

őstag

& (#7265) .45:

Adam Grimes: "The academic research shows pretty conclusively that longer time frames - say weekly and monthly periods - markets move pretty much according to random walks. Violations of random walk happen more consistently on lower time frames.""The academic research finds pretty consistently that on these longer time frames markets move very randomly. Violations of random walk happen much more consistently on shorter time frames, particularly on entry day time frames."

Közben rájöttem, hogy a podcastban nagyjából meg is van válaszolva a kérdésem. Azt mondja, hogy leginkább a különböző jelentések, gazdasági adatok publikálása töri meg alacsonyabb időtávon az árfolyamok random mozgását, logikusan ezek magasabb idősíkon kevésbé éreztetik hatásukat.

(#7266) Dzoli: Ez az igazán nehéz a kereskedésben szerintem. Random mozgásban is szinte mindig megfigyelhetőek különböző minták. Elég google-be beírni, hogy "brownian motion path", és már mehet is a trendvonal-húzogatás.

-

attiati

veterán

őszintén?

kijózanító a valóság

alig látsz hosszútávon nyereséges embert.

Nézd meg itt a topikban azt a két embert, aki elvileg nyereségesen köt és mondjuk adsz a véleményére és én is adok. Építik a multinál levő karrierjüket, tanulnak, affiliate linkekkel operálnak, oktatással foglalkoznak. És bevallottan közel nullásak hosszú táv átlagában. Csupaszítsuk le a bevételüket mindentől, és maradjon csak a tradelésből származó eredmény. Hány ember maradt a pályán 10 év után is nyereségesen?

És erre jön rá, hogy a forex piacon a teljesítés helye szabályozatlan (így a módja is és az összes körülménye).Miután ráütsz egy felfoghatatlanul nagy összegű 100.000 USD-s pozira, fogalmad nincs, hogy utána mi történik vele és ki és miért ott ad árat.

Szerződést senki nem olvassa el és értelmezi minden egyes pontját és senki nem tudja az összes pont következményét és fontosságát.

Az egész iparág arra van kiépülve, hogy az ügyfelek 99%-a veszít. Csak kellően nagy tőkeerővel kell rendelkezniük, míg ezt kivárják.Még egy Dukascopy is úgy dönt, hogy az eurchf parában elengedi az ügyfelek negatív egyenlegét?

Teszi ezt marketing okokból, vagy az ügy jogi rendezetlensége miatt. Egyik sem jobb a másiknál. Előbbinél madárnak néznek a kalitkában, utóbbinál meg aggályos.Sokáig azt hittem, hogy a forexpiacon egymás ellen kötnek az emberek és a brókercég csak leveszi a jutalékát. De mivel árjegyzők ellen játszol, és nem a trader társaid ellen, így ez nem igaz.

Végeláthatatlan algoritmusok szerint több szinten keresztül kerül be a rendszerbe a megbízásod, ahol végül valaki árat jegyez rá. És nem a tényleges keresleted találkozik a tényleges kínálattal.Ha a jutalékból élne a forex piac, akkor a bónusz, negatív egyenleg elengedése, historikus adatok kiadásának megtagadása, irreális marketing költségek szóba sem jöhetnének.

Ezek az extra kiadások csak akkor térülnek meg, ha nem csak a jutalékod a bevétel, hanem a tőkéd is. -

Ebből gondolom, hogy mégis csak baj lehet, ha hiányzik a jutalék, de tényleg, ezen a téren jó lenne egy szakértővel beszélni.

-

Fecdzo

senior tag

Hat az ilyesmi az inkabb statisztikai arbitrazs. Viszont az tavol nem biztos h bekovetkezik. A fentebb emlitett szituk nagyobb esellyel jonnek be.

A statarb jellemzoen arrol szol h megprobalid feltarni a kapcsolatot ket vagy tobb ternek kozott. Es mikor a kapcsolat felborul akkor arra jatszol h visszaall.

Amugy pont a kozeljovoben tervezek ilyen vizsgalatokat csinalni de most a prioritas masutt van. -

Fecdzo

senior tag

Fxen max olyat kereshetsz h ecn kontra mm. Mm oldalon a dealing miatt (allitolag amiatt) hirek alkalmaval lassabb lehet az ar. Addig ecnnel meglodul. Amint megludult akkor ugyanakkora mennyiseggel bespreadeled...majd mikor lenyuodott a piac zarod.

Persze nem mindegyik broki veszi be a megbizast es ha az mmnel nyersze nem biztos h tudod egy szinten zarni a labakat....ez is csak automatizaltan megy...es gyors net es kizeli servek kellenek.

No free lunch!

-

WiZARD

addikt

A részvényest 1 évig tuti nyomták, talán tovább is, de nem volt túl nagy pénz/forgalom. Nekik brókerként, önköltségen, jutalék nélkül megérte, időbe is belefért...

A warrantos cuccot bő fél évig kísértem figyelemmel, aztán eljöttem. Túl nagyban nem lehetett tolni azt se, minél nagyobb tétel volt, annál nagyobb eséllyel törölték az egészet. De 1-1 jól sikerült körön megvolt párszáz € általában.

-

Fecdzo

senior tag

Hat sztem eleg nehez. Azon mulik h vajon mennyire talalhatjak meg azt masok is.

Pl egy idoben ment a Spy-Spy arbi. Nemcsak az Nyseon van dollaros Spy hanem a svajci tozsden is. Es volt elarazodas is rajta...mar reg nem neztem de akkoriban sem volt sok es nem volt tobb 3 centnel..Max meg index elarazodast kereshetsz a hati es a spot komponensek kozott...na de ez sem megy automata nelkul.

Ahol erdemes meg keresgelni az opcioknal az implied vol elarazodasa egy korrelallo termeken.

-

WiZARD

addikt

Biztos, csak kérdés hogy más mikor találja meg, és milyen gyorsan tűnik el...

3-4 éve még simán lehetett találni olyan részvényt, ami több tőzsdére volt bevezetve, és lehetett arbitrázs ügyletet kötni rendszeresen, mert nem egyezett az ár, volt olyan kollégám, aki rendszeresen nyomta.

Olyat is ismertem, aki 2-3 éve kb napi szinten talált félreárazott warrantokat, certiket a német/osztrák piacon. Párról kiderült hogy mégsincs félreárazva, néhány ügyletet visszafordítottak, a többin meg nyert, és összességében bőven nyereséges volt.

(most máshol, mást dolgozok, ezért 2-3-4 éves példákat hoztam)

-

Fecdzo

senior tag

Így így, pontosan erről van szó!

Daytradelni csak ilyen módszerekkel érdemes. Plusz ha ez USA tőzsde akkor likviditás szolgáltatásárt még ECN díjat is kaphatsz. Ezt rebate tradingnek is hívják és jellemzően magas frekvenciájú index arbitrázs, stat arb/pár kereskedéssel alkalmazzák. Közben lehet csökkenteni a változó költségeidet, mert vagy megspórolod az egyik oldalon a spreadet, vagy akár meg is keresheted. Persze itt a kockázatod átalakul, mondjuk úgy, hogy nem kapsz teljesülést, hiszen így csak az adott árszinten teljesülhetsz, akkoris csak akkor ha valaki ott éppen ad el neked vagy vesz tőled. Kitörések keresése/momentum trading természetesen máris kiesik, ami nem is baj, mert ott a spreadet mindenképp te nyeled be. Daytrade=több kötés=magas költséghatás, amivel el kell valahogy bánni....csak így lehet...

Izgi még a delta vagy még inkább gamma fedezés ilyen kombinációban. Mondjuk volatility longban vagy (straddle, strangle, vagy csupán long option) és mellette a delta arányában veszel/eladsz alapterméket. Így a visszaszámított és realizált voltilitás közötti különbséget+spred+ECN díjakat tudod elcsíipni. Hamarosan ilyen automatám is lesz

-

Fecdzo

senior tag

Igen, nem veletlenul a geometriai brown mozgas alkalmazzak peldaul az opciok arazasanal.

Ha rakeresel a gugliban h mean reversion trading akkor sztem eleg sok talalatod lesz. Viszont gyakorlatilag egy momentum tipusu indikator hasznalata boven eleg ilyesfajta tradinghez. Ugyanakkor ezt daytradelni csakis DMA kapcsolattal erdemes tehat be kell tudni ulni az ajanlati konyvbe. Ezt mt4en felejtsd el. A spread felemeszt meg ha 0.7 pip akkoris.

Hft trading. Orderbook dinamika es orderflow, kulonosen a block orderek monitorozasa segithet ilyen mikro momentumok megtalalasaban. Viszont mint irtam mt4en ezt szinten felejtsd el. Matlab vagy python vagy meg inkabb c ill java plusz apira van szukseg. Es persze olyan prime brokerre aki kolokaciot ad es rendkivul olcson es melyen tradelhetsz.

Meg hosszu tavon vannak szep trendek de oda kell a funda.

A tavlatokrol:

Amiota nyitott vagyok es nem sajnalom az idot es energiat a jobb megismeresre sokkal eredmenyesebben megy a trading. Viszont ez az en utam. Ez nem biztos h masoknak is epugy jo. Honapok ota a fejleszteseim a munjatarsammal es cimborammal jol alakulnak koszonhetoen a modszertan ismeretenek.

Hidd el a technikai elemzes teli van zsakutcaval. Esznel kell lenni es meg kell vizsgalni nem pedig csak elhinni egy egy adott technikai modszerrol h jo. Ezzel szemben a kvanti technikakkal megtzdod vizsgalni h egyaltalan van e ertelme penzt tenni egy egy modszerre.En az evek alatt ide jutottam.

-

Fecdzo

senior tag

Persze, szives oromest.

Lehuzva par evet tobb forex es reszvenybrokercegnel, ugyfelkent es alkalmazottkent, azt tudom mondani, hogy cegenkent egy mareknyi ember kepes penzt csinalni egyaltan a piacon. Legalabbis konzisztensen. Nekik a modszereikbe ugyan nem lattam soha bele, de az teny, hogy tul nagy a bizodalom a technikai elemzesben. Ezzel onmagaban nincs baj, sokkal inkabb az a baj, rengetegen tul vakon biznak olyan logikus szabalyszerusegekben, amelyet soha senki meg sem vizsgalt es be sem bizonytott! Peldaul, hogy tartsuk meg 1:2-es kockazat/hozamaranyt. Tartsunk fenn x%-os talalati aranyt. Ezek onmagukban hatalmas blodsegek. Minden strategia egy bizonyos arfolyammozgast probal elcsipni, amely vagy momentum (vagy trend kovetes, ahogy tetszik), vagy mean reversion (alj/teto vadaszt). Nekik pedig megvannak az idealis korulmenyeik.

Szerintem olyan nem letezik, hogy kis kockazattal nagy hozamot csinalni. Ez ugyanis azt fogja jelenteni, hogy 1:x es kockazat/hozam aranyt kell fenntartani (ahol x>4), ami szuksegszeruen a talalati arany drasztikus visszaeseset fogja eredmenyezni. Akar 20% ala sot meg lejjebb. Emelett eros trendre van szukseg. Ez pedig csak a nagyobb timefraeken mutathato ki. Ehhez pedig nelkulozhetetlen a funda, aminek a megismeresebe viszont mar a tobbseg nem fog bele. Hosszu de apro vesztok utan tutira feladjak. Egysesek elcsipnek nagyobbakat, mert akkor a piac epp nekik kedvez. Fals kovetkezteteseket vonnak le belole, mert nem backteszteltek a strategiajukat, ergo nem ismerik...

Lehet mondani, hogy: ' a backteszt nem er semmit!'. Persze, mert rosszul csinaljak. Annak is megvan a modszertana. Jo adat+tick adat+koltsegek+realis spreadek+erzekenyseg vizsgalat+kvantitativ ertekeles+forward teszt es ha ezutan is ok, mehet elesben.

Ugyanakkor a manualis rendszerek tobbsege rengeteg intuitiv elemet is tartalmaz, ami automatizalas mellett nem tesztelheto, ergo nem igazolhato az elonye.

Elliott hullamok, kitalalt vagy velt hullamok, 'miert igy rajzolod azt a trendvonalat?', aralakzatok....ezek mind olyan formak amelyek egy veletlenszeruen generlt arfolyamon ugyanugy megjelennek! Tudom, mert leszimulaltam! Ami erdekes, hogy ott is tud mukodni...habar nem sokkal rosszabb mintha az egy reszveny arfolyama lenne.Mai napig a legjobb tradejeim a funda alapjan lettek menedzselve, melyekhez egyzseru technikai belepot kerestem (OTP 7200-9100, 3562 tol 6000 ig, ugy hogy kozben 1200 is volt, USDJPY long 100-123 ezt kb masfel hete zartam, EURUSD short 1,25 rol - itt az igazi triggernek nem hittem (negativ kamat)...ez meg megvan, magyar kotveny portfolio long 4,5 kamatszintrol, most 1,65 (kamatok es kotvenyek forditottan korrelallnak) USDCHF long a januar 15-ei EUR szint eltorlese utan ket hettel (tul eros frank, mely az eddig is exportra tamaszkodo svajcot nagyobb gondba taszitja+negativ kamat+kovetkezo heten varhatoen EUR QE indulasa), kina relativ felulteljesitese. Ezekhez mind-mind volt egy egyszeru alakzat, vagy mas technikai belepo. Nem kellett hat mozgoatlag, 4 sztohasztik. Csupan az, hogy tudd mi mozgatja a piacokat.

Automatizalasban pedig a matematika es a statisztika segitett a legtobbet. Felismertem, hogy az arfolyamok geometriai brown mozgast kovetnek es elfogadtam. Felismertem es megmertem, hogy napon belul jobban jar az ember ha mean reversionre keszul fel, mintsem latens trendeket keresne, amelyek megbizhatoan csak tickszinten elorejelezhetoek, de ahhoz meg olyan adatra es infrastrukturara van szukseg, amire foldi halando nem fog kolteni.

Osszefoglalva: Szerintem csak trade-off letezik a kockazat es hozam kozott, amelyet rajtad all. A megfeleo technikai setupokat a megfelelo idosikon hasznald. Trendkovetes 4h chart alatt eleg felejtos forexen, napi es heti chart, ugyanez opciokra, de oda meg a volatilitasra kulon figyelni kell.

Napon belul mean reversion, konyvbe kuldott megbizassal, hogy megsporolhasd a spreadet. Ez az en recepten, nameg....tanulni, tanulni, tanulni...makrot, statot ne csak technikai elemzest. Igy tudod a legmegalapozottabb dontest hozni. En igy csinalom.... -

aAron_

őstag

Ez engem is érdekelne, de inkább úgy tenném fel a kérdést, hogy vajon egy technikai kereskedő hosszútávon felül tudja-e teljesíteni a piacokat? Profi, de nem valamelyik csúcs egyetemen tanult quant és nem is zseni. Ezzel kapcsolatban annyi féle mítosz kering az interneten, én már nem tudom mit gondoljak.

Hedge fund szektor múltbéli teljesítménye mindenesetre elgondolkodtató...

(#7126) big-J: Igen, így működik. Kell nyitni egy befektetési számlát valamelyik banknál, ahol tudsz vásárolni megfelelő alapokat.

Zártvégűnek csak akkor van értelme szvsz, ha tudod, hogy pont akkor fog kelleni a pénz újra, amikor lejár az alap.

-

Xbean

tag

-

haly

őstag

Nem titok, de nagyon primitív módszer, és egyelőre nem fogok rajta változtatni, mert, mint említettem 80-90%-os sikerrátám van. Van olyan számlám konkrétan, ahol 96%-os a siker, és volt már 40 valahány kötésem. Tulajdonképpen a napi árfolyam mozgáson belüli kötésen alapszik. Nagyon közel rakom a take profitot, és általában a hektikusabb devizapárokon alkalmazom. Lényegében trendekre rakok mindig, kicsi profitot, stop loss nélkül. Támaszpontokat, illetve ellenállási pontokat nézek, berajzolom őket mindig és erre is alapozok. Relative strength indexet is nézem. Ezen kívül pár alapszabályt alakítottam ki. Ha egy trendre kötöttem és profitáltam, de még úgy érzem, hogy még egyet kéne kötni, NEM kötök. Ellenállok a kísértésnek. Ennek oka, hogy szinte mindig így szívtam meg, és generáltam -100-150-es mélypontokat. Itt jön a következő, leggyengébb pontja a stratégiámnak, amit még nem dolgoztam ki. Mivel stop loss nincs, és sokszor engedem -100-150 dolcsira lemenni a pozíciómat, így nehéz megmondani, hogy mikor zárok pozíciót negatívba. Ezt legtöbbször nagyon jól megítélem, de meg, kell, hogy mondjam nagyon ritka az ilyen eset, hogy negatívba zárok, ugyanis most jön a harmadik pont. A kötésegységem és a tőkém arányát szigorúan betartom. 500 a tőke, 0.10-0.15 a kötésegység. Ez akkora szabadságot ad nekem, hogy akár 200-300 pipet is mozoghat a piac fel-le, akkor sem nullázom ki magam. Az esetek 99%-ban megvárom, míg pozitívba nem lendül a trédem. Ha esetleg erősen negatív irányba megy, például -50-100 között, akkor az ellenkező irányba is nyitok, ha erős a trend, és azon profitálok. Ha túl nagy a távolság az előző trade között, akkor SOHA nem kötök, ugyanis így is már szívtam meg, hogy a kettő közé beállt a piac, vagy egyik negatív trade-ből a másik negatív trade-be kerültem.

Hirtelen ennyire tudtam gondolni, ezeket tartom be. Havi 10%-ot eddigi tapasztalataim alapján lazán tudom hozni, a mostani számláim, mint mondtam másfél hét alatt (amióta ezt a módszert használom), 30-40%-os profitot termeltek, az eredeti tőkéhez képest. A legnagyobb számlán most 738 dollár van. Ez a számla járt az elején 427-en is, onnan hoztam vissza, ezzel a stratégiával. Azóta csak 2 vesztes trade csúszott be. Az egyik -58 dollár, a másik -19 dollár. Mindkettő elkerülhető lett volna, ha betartom a saját elveim. Ez még a gyenge pontom, hogy olykor-olykor a saját szabályaimat rúgom fel. Ilyenkor általában vesztek is, és úgy érzem meg is érdemlem.

Csak óvatosan a kritikákkal, érzékeny vagyok.

Tudom, hogy rengeteg negatív kommentet fogok kapni a stop loss elhagyása miatt, és a negatív trade pozitívba lendülésének kivárása miatt. Viszont hangsúlyozom az eddigi eredmények, amiket ezzel elértem, azok (szerintem) baromi jók, és tényleg annyira felbátorítottak, hogy az éles számlán gondolkozok.U.i.: Bocsi a regényért.

-

-

Dzoli

tag

Egy 2-3 oldalas elméleti anyagot kiadtam pár éve néhány embernek, amiben a hullámok interferencia jelenségeit hasonlítottam össze a tőzsdei árfolyammozgásoknál megfigyelhető mozgásokkal. A képek abban voltak, szerintem az kerülhetett hozzá. Volt 1-2 nyílt webinárom is, ahol erről beszéltem még 2011-12-ben. Lényegtelen, ez bárkinek eszébe juthat, nincs se szabadalom, se jogvédelem rajta. Én is sokat tanultam másoktól. Megbeszéltük, részemről nincs harag.

Egy a lényeg! Az árfolyamok mindenkinek ugyanúgy mozognak. Aki árfolyam elmozdulásra szeretne spekulálni, annak túl sok lehetősége nincs, nagyjából hasonlóan kell gondolkozniuk.Más:

Hiába állapítottam meg délelőtt, hogy short a fő irány, mégse állt rá az agyam, és szép belépőket sem adott lefelé. Órás támaszról bepróbáltam a pattanást.

-

Dzoli

tag

Én tavaly tavasszal hallottam először Attiláról.

Megnéztem az akkori előadásainak a videóit, és meglepve fedeztem fel néhány képet, és pár gondolatot, ami az én anyagaimból származott.

Volt pár levélváltásunk, és abban maradtunk, hogy nem használja a jövőben a képeket, és egyébként is készült Ciprusra. Látom most hazaköltözött, és az XM oktatója lett a Sándor Zsolttal együtt.

Személyesen még nem találkoztam vele, de abban maradtunk, ha lesz rá alkalom, majd leülünk a hullámokról beszélgetni. -

Maximum1

őstag

Köszi a linket, beleolvasgatok.

Bux 1412 határidő: tegnap 17200 vétel 4 kontraktus, ma eladás délután 17900, -bróker díj

DE, nem adtam el mert az otp 4ezren van, remélem holnap átviszi és magával rántja a Buxomat.Lehet nem akkora volumen mint a forex, de ha azt nézed hogy kb 110ezer fedezetet kellet lerakni és hozott 28ezret úgy már nem olyan rossz.

(#6796) brd nem a mellem akarom verni, csak hiányolom a tőzsdés hsz-eket.

-

Santosh

tag

Ahogy én tudom, a Dukascopy Europe-nál 20ezer EUR-ig van garancia a pénzedre.

Link:

https://www.dukascopy.com/europe/hu/forex/trading/?mob=1A Dukascopy-nál szerintem nagyobb ez az összeg. De majd kijavít valaki, ha tévedek.

A Metatraderről: egyetértek, robotozásnál szerintem nem érdemes metát használni, ha hosszútávon gondolkodik az ember.

-

Santosh

tag

A csapatból hármunknak van éles számlánk a dukascopy.eu-nál. Minden rendben velük, nagyon korrektek. Kis pénzhez kiváló. Nagy pénzhez pedig ott a dukascopy.com

És igen, lehet indulni már 100 usd-vel. Nincs buktató, a legtöbben azért nem mennek hozzájuk, mert nincs metatrader. Illetve van valamilyen bridge-ük hozzá, de arról semmit sem tudok. Nagyon kicsit drágábbak a jutalékkal együtt, mint a legtöbb marketmaker bróker. De szerintem ez vállalható, ha nem néhány pipre vadászgat az ember. -

Santosh

tag

Szerintünk a legfontosabb az együttműködés. Egy magányos farkas a legritkább esetben tud annyit (és olyan minőségben) dolgozni egyedül, mint egy 5-6 fős motivált csapat. Tehát az első lépés az volt, hogy ennek elősegítésére kidolgoztunk egy rendszert, amiben hatékonyan tud folyni a közös munka. Gondolok itt a megfelelő platformok kiválasztására, rendszeres kommunikációra, csapatépítőkre, stb.

Következő lépésben elkészítettük azokat az eszközeinket, amik alkalmasak a lehető legkönnyebb robotfejlesztésre, illetve azok biztonságos lekereskedésére. Letettük a voksunkat a Dukascopy mellé, így hozzá kell alkalmazkodnunk a fejlesztésben. Rendszerünk erőssége többek között a nagyon gyors robot készítés, a fejlett optimalizáció és statisztikakészítés, gyengesége a kicsit butuska pozíció menedzsment, melynek javításán jelenleg is dolgozik az egyik tagunk.

Jelenleg mérnökökből, egy programozóból és egy régi motoros tőzsdésből áll a csapatunk. Eddig kb. 150 robot fejlesztésén vagyunk túl, de csak 22 darabot hagytunk meg belőlük és tettünk át a robot portfóliónkba. Ennek az az oka, hogy folyamatosan fejlődünk, és ami hónapokkal ezelőtt jónak tűnt, ma már elavultnak számít a szemünkben.

Látom, te neurális hálókkal foglalkozol, mi is szeretnénk majd ebbe az irányba is fejlődni.

-

Gh0sT

addikt

-

aAron_

őstag

Persze, de azt se feledd, hogy ugyan akkora annak is a valószínűsége, hogy már nyerőben van, így általánosságban ezen a részen nem fog múlni semmi sem. Nyilván lennének menthetetlen szituációk, de szerintem megfelelő pozíciómenedzseléssel összességében emelkedő lenne a profitgörbe.

Az is érdekes kérdés, hogy mi van ha megfordítjuk az egészet, és random lépünk ki, miközben van egy profi belépési rendszerünk. Valószínű ezt is ki lehetne hozni ugyan úgy nyereségesre, de erről még nem láttam semmilyen backtestet.

-

Gh0sT

addikt

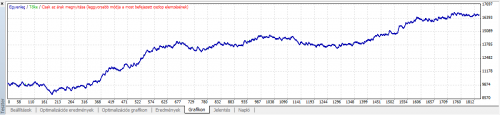

Rengeteg stratégiát láttam, nagyon sok mindent kipróbáltam. A legtöbb, sőt az összes indikátorokon alapult, azok összefüggéseit vizsgálta. Arra voltam kíváncsi, hogy ha nem használok semmilyen indikátort, csak felírok egy egyszerű összefüggést, akkor milyen eredményt érek el. Volt egy megérzésem, amit igazolni akartam. Egyébként most összeraktam újra az alapkódot és nagyon szellősen, kommentekkel együtt lett 50 sor és működik.

Ok, nincs benne hibakezelés, de simán produkálta ezt a görbét:

Az alapokról és magáról az elvről is beszélni fogok, de csak az oktatáson. Nagyon mélyen nem merem érinteni a rendszert, mert féltem. Maximum azokkal osztom meg, akikben látok annyi potenciált, hogy hozzátegyenek, de ehhez komoly bizalom kell kiépüljön.

-

Gh0sT

addikt

Lehet, hogy ha most kellene megírnom, akkor meglenne 30 sorban.

Az a kód egy teszt volt, egy érzésnek az igazolása. Végtelenül egyszerű, de működőképes. Utána jött a komolyabb munka, mégpedig az, hogy a lehető legflexibilisebben kövesse a piacot. A belépési szignál egyetlen feltétel volt, kb. ilyen szintű: ha x > y, akkor trend irányú belépés, fix SL, fix TP.

Nekem az az elméletem, hogy egy rendszernek nem kell feltétlenül bonyolultnak lennie. Nem kell bele 15 indikátor, 20 feltétel, 50 paraméter. Meg lehet ezt oldani okosan is. Az árral kell dolgozni, nem indikátorok tömegével és sokkal relevánsabb eredményt kapunk.

-

attiati

veterán

Végig kellett gondolnom és összeszedni. És általában passzív hallgatóság szoktam lenni az ilyen előadásokon. Elég vegyes társaság jött össze, ahogy így csendes megfigyelőként néztem. Mindenhol vannak okoskodók, tök kezdők, reménykedők, csak barátkozni járók, profibbak. Inkább nem szólok bele.

Nem hangzott el a stratégiát illetően olyan konkrét részlet szerintem, amiből megtudnád a stratégia lényegét (annyi, hogy momentum alapú, nem mozgóátlag, nem rsi, nem stochastic). Tanulságos volt és voltak jó gondolatok, de a videóból kiderül számodra is. Sajnálom, hogy OpcioguruGery előadásáról lemaradtam.

Kíváncsi vagyok a holnapi Birger előadásra. Szimpatikus fazonnak tűnt ma este. Fecdzo jó előadó volt, Ghost pedig érti a dolgát és szerény maradt. Ez volt a személyes benyomásom.

-

attiati

veterán

Azt hiszem igen.

Pl. berakok eurusd-re buy limitet 1,38-ra és HA leteljesül, csak akkor pakolja rá a beállított 1,36-os SL-t és 1,40-es TP-t? Nem kell hozzá futni a gépnek / VPN-nek?

Ezt mióta tudja az MT? Éppen most kezdtem el nézegetni experteket és 2012-ben még azzal oldották meg, legalábbis volt igény a leprogramoztatására.

És az megoldható valahogy, hogy automatikusan sms-t vagy e-mailt küldjön, ha elér egy általam beállított szintet az árfolyam, vagy ha leteljesül egy tradem?

-

Ferdzsoo

addikt

Persze demóztam kb 1 hónapig, majd éles számla eldurrantása kb 2 hónap alatt, azóta megint demózok.

Wizard. -al abban tudok egyetérteni hogy ha valaki így kezeli hogy úgyiscsak játékpénz, akkor tényleg nincs értelme a demónak.

Én már hónapok óta naplózom a demós kötéseimet. Így teljesen más értelmet nyer a dolog.

Legalábbis számomra. És én ugyanígy fogom csinálni az éleset is mint a demót.

Nemúgy mint anno amikor fingom nem volt a világról. Akkor az éelssel is úgy kereskedtem mint más a demóval. El is fogyott elég hamar.

-

-

Gh0sT

addikt

Nem arról van szó, hogy nem hiszünk a rendszerben.

A backtesztelés steril környezetben történik, ráadásul a mi esetünkben más a backteszteléshez és más az éles forward teszthez használt bróker. Amikor nekiálltunk ennek az egésznek, eldöntöttük, hogy nem fogunk demozni, mert egyrészt nem hiteles, másrészt nem feltétlenül releváns.

Mivel éles számláról van szó, így nem szívesen hagyom úgy futni a rendszert, hogy tudom, nem 100%-ig úgy működik ahogy kell. A probléma a múlt heti FOMC alatt jelentkezett. A rendszer rossz irányba nyitott pozíciót, amit szinte azonnal zárt is, de akkor sem történhetett volna ilyen. Ezen kívül úgy tűnt, hogy a GMT beállításokkal is probléma volt, amit szintén orvosolni kell.

Felvállaltuk azt, hogy éles környezetben a saját pénzünkkel, a saját bőrünkön tapasztaljuk meg a hibákat és gyengeségeket. Nyilván ennek vannak korlátai, kezdetben szükséges lehet beavatkozni mert ezt diktálja a racionalitás.

Nincs mit elrejtenünk, nincs miért titkolóznunk, ezért is gondoltuk azt, hogy a fejlesztés menetét, a forward tesztek eredményét bárki, bármikor nyomonkövetheti. Mindig mindent kommentálunk, dokumentálunk, a negatív eredményt és a pozitívat is.

Azt kell látni, hogy a rendszer még nem 100%-os, vannak hibái, amik elsősorban a kódolásból adódnak. Ezért sem oktatjuk még, ezért is teszteljük és javítjuk. Tesszük mindezt itt, nyilvánosan, egyrészt azért, hogy bárki láthassa, nem a semmiből és nem egyik napról a másikra rakjuk össze a stratégiát, másrészt tanuljunk belőle mi is és mások is.

-

Fecdzo

senior tag

Stratégia függő...minél inkább növekszik a kötésszám annál inkább szükségeltetik a tick adat. Nálunk nem változott szinte semmit a teszt ha tick adatokon teszteltünk, ezért nem is erőltettük, fölösleges fáradság és lassabbá teszi a fejlesztés menetét...

Ugyanakkor skalpereknél és HFT-nél ez az egyetlen megoldás, meg olyan rendszereknél ahol alacsony a profit mértéke (pár pipet szed ki a piacból). Viszont ott meg már ez jön elő, hogy vajon azt a mennyiséget az adott termékből megtudtad e tényleg szerezni. Lehet, hogy van ott tick ahol kötnél, de lehet nincs annyi belőle amennyit kötnél. Ezért egy forward teszt ott sokkal relevánsabb.

Mellesleg a rendszer még 3 pipes spread mellett is szépen teljesít....amit, úgy gondolom, megint csak nagyon kevesek tudnak felmutatni.

-

Gh0sT

addikt

Nincs, de nem is nagyon látom értelmét a minőségi tesztnek. Kismillió bróker van, különböző datafeeddel, esélytelen hogy mindenhol ugyanúgy teljesítsen a stratégia. Tick adatokra nincs szükségem, mivel a robot kizárólag öt perces gyertyák záróárai alapján dolgozik. Nem érdekel a gyertyán belüli mozgás, mert túl zajos ehhez a fajta stratégiához.

-

Fecdzo

senior tag

Hat igen, ez az...

mar regen nem is az a strategia mint amivel kezdtel ebben az esetben. Es mint mondtam keloen sok valtozo eseten totalis a curve fitting es csokken prediktivitas....max meg talan nagyon rovid idore nezve volna talan ertelme...HFT vagy meg inkabb UHFT szinten....de ez mar intezmenyi terulet -

Fecdzo

senior tag

A kerdeses idoszak 2009.09-2010.04-ig zajlott...nem feltetlenul azt mondanam hogy hianyzik valami a strategiabol. Inkabb onnan fognam meg a dolgot, hogy a piaccal tortent valami, amit meg kell erteni es vissza kell menni a kalyhaig. Azaz a strategia mukodeset biztosito feltetelek serultek e?

Itt a kerdes akkor, hogy tudunk e profitot kiszedni momentumbol? Vagy Mean reverting-jelluguve nem kezdett valni (ugyanis minden trendkoveto rndszernek ez a halala es vica versa) az adatsorunk?Ezzel asszem a kerdesed is megvalszaoltam...nem foglalkozom vele ha egybol elkezdem es vesztovel kezdek. Mert tudom, hogy a vizsgalatom hany kotesbol allt es az a celertekem! Tehat ha amintam kelloen nagy mar akkor vonhatok le kovetkeztetest, nem pedig akkor ha kelloen sok ido eltelt...persze idovel lesz csak kelloen sok adatom, tehat az ido fontos tenyezo. Ja es it egy lenyeges elem meg benne van a dologba! KOZBEN SEMMIT NEM VALTOZTATTAM A SZABALYOKON ES MINDENT KOTOK AMIKOR KOTNOM KELL!!!

-

Fecdzo

senior tag

Akkor attol a tipikus hibatol szenvedsz mint a legtobb tozsdezo

. Ez a trend koveto rendszerek sajatossaga...alacsony talalti arany. Az alacsony talaltai aranyhoz joval hosszabb egyast koveto veszto trade tarsulhat.

Minden strategianak van rossz periodusa, de ez meg nem jelenti azt h elromlott vagy hogy nem mukodik. Ezert kell hosszabb idoben vizsgalni a rendszert. Igy jobban megismered a mukodeset es mivel tudod mire szamithatsz nem esel panikba ha 202 napig nem ut uj profit csucsot. Ez munkanapokban valoban, majdnem egy ev! Ami sok, de itt valik el az h ki az aki penzt tud csinalni es ki az aki nem... -

Fecdzo

senior tag

Sztem ha az adatokban hibak vannak, az baj. Az elso feladat az adatokat kitisztitani. Ugyanis fals eredmenyeket fogsz kapni. Minnel pontosabb az adat, annal jobban bizhatsz a tesztedben!

Statarbnal nagyon is fontos, de sztem a tobbinel is.

Szvsz annyira nem vagyok oda a neuralis halokert mert gyakorlatilag real time optimalizacio a vegeredmeny. Kelloen sok valtozo hasznalata eseten a mintan beluli eredmeny tokeletesse tehetoek, de mintan kivul sokat romlik/kudarcot vall. Magyaran a strategia elvesziti a prediktiv erejet...

-

Fecdzo

senior tag

Bocsi, nem szeretek nem válaszolni...

Az ötlet princípiuma még évekkel ezelőtt merült fel először bennem, amikor először hallottam Mertonék portfolio elméletéről. Amikor long only rv portfoliót úgy alakítunk ki, hogy ellentétes korrelációjú rv-ket válogatunk össze, ezzel csökkentve az egyedi kockázatot.

Ekkor gondolkoztam el, hogy vajon ezt csinálják bef.alapok is? És ha igen, mi minden mást csinálhatnak vajon még? Ez sokáig motvált és elkezdtem ez irányba kutatni. Belbotlottam pár jó könyvbe és cikkbe ami a kvantitatív kereskedésről szólt. Illetve az olyan dokumentum filmek is motiváltak, mint a fentebb belinkel Quantokról szóló szösszenet.

Innentől kezdve viszont már a technika és módszertan adott. Egy kis J.C.Hull és máris lehet belemenni a perverz témákba.Ötletbörze? Ez is része a tervünknek! Úgy vélem az idestova eltelt 8 év alatt nagyon sokmindent láttam/láttunk és tapsztaltunk. Viszont ez egy olyan SZAKMA, ahol a tanulás sosem ér végét. Ezt pedig egy közösségben sokkal jobban lehet művelni. Egyszerűen mert több szem többet lát és bárkinek lehet egy zseniális ötlete, amivel akár a saját rendszerünket is jobbá tudjuk tenni. Nem titkolt célunk ez.

Matlab: egyelőre nem kötöm össze az MT4-et Matlabbel. Nálam a témában sokkal jártasabbak meg pláne nem teszik. Inkább egy API-n keresztül csatlakoznak egy komolyabb (értsd, nem retail) brokercég rendszeréhez és maga a Matlab kereskedik!

Egyelőre az adatokat exportálom valahonnan (Fx esetében MT4), majd importálom Matlabbe, hogy ott végezzem a vizsgálatokat. Portfolio teszteléshez rendkívül hatékony! Viszont az adatok néhol hibásak lehetnek, amire nagyon oda kell figyelni.. -

Gh0sT

addikt

Január 18., szombat... Ennyire ismerem a naptárat.

Néhány dolgot el fogok csepegtetni itt is idővel, bár jobban szeretném ha minél többen eljönnének az előadásra. Az biztos, hogy az első néhány előadásig viszonylagos hírzárlat lesz. Aztán ha már lesz miről beszélni, ha már többen is látták és próbálták éles kereskedésben a rendszert, akkor komolyabban belemegyünk akár itt is a topikban.

-

Fecdzo

senior tag

A Matlab-et portfolió szintű stratégia fejlesztésre használom és többségében statisztikai arbitrázsra/index arbitrázsra.

Mellesleg terveink szerint ezzel is fogunk részletesen foglalkozni... Hozzáteszem, ez már jóval tőkeigényesebb kereskedési stílus. Több instrumentum (jellemzően részvények, de bármi tulajdonképpen) egymáshoz viszonyított elárazódása a trade lényege. A párokat kointegrációs tesztnek vetjük alá, ami vagy ADF teszt vagy Johansen teszt. Majd ezután az optimális fedezeti arányokat határozzuk meg, többnyire regresszió segítségével, vagy épp a johansen tesztből nyert egyen vektorok segítségével, több instrumentum esetén.Mellesleg nem hiszem hogy egyszerűbb. Nehezebb jó minőségű adatokat szerezni és több a hibázási lehetőség. Viszont az esetleges optimalizálások és tesztek sokkal gyorsabban lefutnak. Stratitól függ, hogy utána érdemes e MT4be áttenni..

Új hozzászólás Aktív témák

Hirdetés

- Lakáshitel, lakásvásárlás

- Autós topik

- Xiaomi 15 - kicsi telefon nagy energiával

- Hisense LCD és LED TV-k

- Videós, mozgóképes topik

- Allegro vélemények - tapasztalatok

- WoW avagy World of Warcraft -=MMORPG=-

- A fociról könnyedén, egy baráti társaságban

- Nők, nőügyek (18+)

- E-roller topik

- További aktív témák...

- AKCIÓ! Apple MacBook Pro 14 M4 Max 36GB RAM 1TB SSD macbook garanciával hibátlan működéssel

- Eladó karcmentes Apple iPhone 13 Pro 128GB Kék / 12 hó jótállás

- HIBÁTLAN iPhone 12 mini 128GB Purple -1 ÉV GARANCIA - Kártyafüggetlen, MS3392, 94% Akkumulátor

- 15,6" Dell Latitude laptopok: E6540, E5550, E5570, 5580, 5590, 5500, 5501, 5510/ SZÁMLA + GARANCIA

- GYÖNYÖRŰ iPhone 11 Pro Max 256GB Gold -1 ÉV GARANCIA - Kártyafüggetlen, MS3268, 100% Akkumulátor

Állásajánlatok

Cég: CAMERA-PRO Hungary Kft.

Város: Budapest

Cég: PCMENTOR SZERVIZ KFT.

Város: Budapest