Hirdetés

- sziku69: Fűzzük össze a szavakat :)

- Szevam: Mennyire tipik Z-gen viselkedés? Tipizálható-e egyáltalán?

- sziku69: Szólánc.

- D1Rect: Nagy "hülyétkapokazapróktól" topik

- Viber: ingyen telefonálás a mobilodon

- Luck Dragon: Asszociációs játék. :)

- Űrhajózás 2023 - Összefoglaló írás

- kilepoblog: Tanári fizetések: magas béremelést jelentett be az államtitkár - és a VALÓSÁG

- eBay-es kütyük kis pénzért

- Klaus Duran: Páramentesítők minősége

-

LOGOUT

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

bigbuda

aktív tag

Tudom nincs jósgömb, de mégis mit gondoltok, milyen hatással lesz a januári USA elnökbeiktatás a piacokra (USA, EU, egyéb régiók) rövid/közép/hosszú (1 hónap, 1-2 év, 5+ év) távon? Vagy lesz egyáltalán bármi mozgató hatása? (Egy részét a portfóliómnak probalnam időzíteni, aztán lehet semmi értelme...)

-

tototos

addikt

válasz

donat_sz

#127452

üzenetére

donat_sz

#127452

üzenetére

Én még próbálom kihuzni a 2 éves időszakot náluk viszonylag költség mentesen, de lehet transzfer lesz. Én NYESZ helyett EPnel használom ki az adojovairast.

@Janusz: maga a szolgáltatást nem lőttek le csak saját dokumentumot nem tudsz hitelesiteni. Arra majd a DÁP lesz. Sajnos minden jó dolgot abba raknak át hogy használja a parasztja ha nem akar sokat szívni.

-

Blaymoira

tag

válasz

boost

#127500

üzenetére

boost

#127500

üzenetére

Mindent lehet csinálni a TBSZ-en, mindig, mint amit egy normál számlán. És végig adómentes a számla amennyiben kivárod a teljes idejét.

Csak a következőket nem lehet (+- néhány egyéb elem):

- nem lehet transzeferálni nem TBSZ-ről értékpapírt

- nem lehet pénzt kiutalni, hacsak nem töröd fel

- nem lehet tőkeáttételes megbízásokat csinálniEgyébként ez a kérdés mostanában elég gyakran előjön, ennyire rosszul van leírva mindenhol a TBSZ feltétele vagy miért jön elő ez a bizonytalanság?

-

#127500

boost

veterán

Steve_Brown

#127497

boost

veterán

Steve_Brown

#127497

boost

veterán

válasz

Steve_Brown

#127497

üzenetére

Steve_Brown

#127497

üzenetére

Köszi, hogy biztos legyen, tehát TBSZ nulladik évben már tudok vásárolni is ETF-et, és akkor azt tudom vinni az első évre. Adómentes csak az első évtől lesz?

-

ArGab

őstag

válasz

seven7

#127485

üzenetére

seven7

#127485

üzenetére

Kipróbáltam, epapir-on belül tényleg működik még. De úgy látom itt is halálsoron van és októberben teljesen le fogják lőni.

Wn2tl: egyelőre nincs gond, epapir-on még van lehetőség a csatolmányok hitelesítésére. De október után majd kérdés lesz, hogyan lehet majd megtenni a bejelentést.

-

#127497

Steve_Brown

senior tag

boost

#127496

Steve_Brown

senior tag

boost

#127496

-

boost

veterán

Lighyear kérdésem lenne.

Van egy ilyen elképzelésem, hogy ha szeretnék idén TBSZ-t nyitni, akkor a friss 2025 Lightyear regisztrációval idén nem csak a pénzt tolom bele, de vásárolnék is, hiszen miért dobjuk el az idei évet semmittevéssel.

Lehet TBSZ-ben már idén is vásárolni, vagy csak tölteni rá?

Ha nem lehet vásárolni idén, akkor jó ötlet / koncepció, hogy nyitok idén Lightyear-t, rakok rá és vásárlok, majd én végén áttolom TBSZ-be?

Ha ez működik, akkor ilyenkor el kell adni és pénzre váltani, majd újravenni? Vagy hogyan működne az elképzelésem? Erről keveset olvastam.

-

ArGab

őstag

válasz

KIA Ceed

#127490

üzenetére

KIA Ceed

#127490

üzenetére

Amit IBKR-en le tudsz tölteni az nem hitelesített, azt neked kell hitelesíteni.

tototos: egyrészt úgy látom azt csak későbbre ígérik, év második fele. De amúgy semmi kedvem DÁP-pal szórakozni, és minden alkalommal mikor telefont cserélek újra és újra kormányablakot látogatni emiatt. De ezen túllépve is ezt mégis ki találta ki, hogy majd minden aláírandó dokumentumot másolgasson át az ember telefonra, majd írja alá ott, aztán másolgassa vissza?

-

KIA Ceed

tag

válasz

ArGab

#127484

üzenetére

ArGab

#127484

üzenetére

LY fórumon is többen kérdezték, az volt a válasz, hogy hitelesített papírt kell feltölteni, de amit a LY adott felénk az hitelesített, nekem mint magánszemélynek már külön nem kellett mégegyszer hitelesíteni. Befogadták így tőlem e-papíron, bár jelezték, ha hibát találnak, majd értesítenek. Amit te akarsz feltölteni, az nem hitelesített a szolgáltató által?

-

#127489

szkorhetz

őstag

Steve_Brown

#127483

szkorhetz

őstag

Steve_Brown

#127483

szkorhetz

őstag

válasz

Steve_Brown

#127483

üzenetére

Ez cafetérián felüli juttatás.

-

KIA Ceed

tag

válasz

yossarian14

#127375

üzenetére

yossarian14

#127375

üzenetére

Megkérdeztem a K&H értékpapír-t hivatalosan, hogy a TBSZ számlán tartott, de be nem fektetett deviza erősödése/árfolyamváltozása után is kell e adózni, ha az nem került befektetésre a TBSZ 2024 bontása esetén...

Kiváncsi leszek igaz lesz e, mert februárban adtam el Palantirt, 360-as USD árfolyamon és decemberig csak pihent az értékpapír számlán, amíg be nem toltam decemberben TBSZ-re, miközben 400-ig emelkedett. Ezt ugye látni fogom a tervezetben amit elkészít a NAV SZJA bevallás gyanánt azokról amiket tud és a KH-t tudni fogja.

-

seven7

aktív tag

válasz

ArGab

#127484

üzenetére

Kis kerülőúttal megy még az.

(Bár ebben az esetben amúgy is itt adnád le.)

(Bár ebben az esetben amúgy is itt adnád le.)"Ellátogatsz az https://epapir.gov.hu -ra kiválasztasz egy random címzettet/témacsoportot/ügytipust, írsz valami kamu tárgyat, szöveget, majd megnyomod a tovább a csatolmányokhoz gombot, feltöltöd a pdf-ed, megnyomod a hitelesítés gombot, majd a letöltés gombbal letöltöd az AVDH-s doksit utolsó lépésként a Levél törlése gombbal eldobod az egészet."

-

#127483

Steve_Brown

senior tag

szkorhetz

#127478

Steve_Brown

senior tag

válasz

szkorhetz

#127478

üzenetére

szkorhetz

#127478

üzenetére

Nem tudom más helyeken hogy van de én pl egy szoftverben ki tudom válogatni hogy a kafit miként osztom el, melyik hónapban kérek mennyit mire. Na mivel az ÖNYP ugyan úgy adózik mintha KP-ban megkapnám ezért én inkább SZÉP kártyára kérem és akkor évi 2x1 hét nyaralás le is van belőle tudva belföldön.

-

kovaax

őstag

válasz

szkorhetz

#127478

üzenetére

Ha a cég fizeti, akkor kénytelen vagy elfogadni. De magadnak nem éri meg, a többiek már leírták miért.

Nekem decemberben járt le a 10 év, és megszűntettem jól. Anno magamnak nyitottam, jobban utána kellett volna nézni előtte. Mondjuk pár éve 3 hónapig olyan cégnél voltam, akik ebbe adták a kafetériát, szóval jól beszoptam volna így is, de mindegy. Ebből lett ma TBSZ-2025.

-

#127480

Csabroncka

addikt

aujjobba

#127475

Csabroncka

addikt

aujjobba

#127475

Csabroncka

addikt

válasz

aujjobba

#127475

üzenetére

aujjobba

#127475

üzenetére

Az adójóváírás fele vagy akár az egész tulajdonképpen költség és emellé még kapsz egy alapos kötöttséget is a befizetett tőkére.

A hozamok olyanok amilyenek, alapvetően nem agysebészet összehozni őket a normál piacról.

Engem a legjobban az zavar, hogy nem lehet deviza alapú portfóliót választani! Zolival korábban beszélgettünk, hogy elvileg a részvénytúlsúlyos portfóliók esetén a mögöttes tartalom deviza alapú, viszont valamit biztosan mókolnak vele, mert a portfóliók árfolyamértéke és a forintgyengülés között én nem láttam egyértelmű összefüggést.

Amit nagyjából figyeltem, hogy az OTP dinamikus nagyjából követi az S&P500 árfolyamát.

Megnézed az idei hozamokat csak a forintgyengülés hozott 10%-ot, ehhez képest az átlag teljesítmény tulajdonképpen a béka segge alatt a részvénytúlsúlyosakat kivéve.Az utolsó bekezdésedre a válasz, befizetsz 750ezret egy évben, vagy is 750+150=900e

Ebből az összegből (OTP) 35000 Ft alapból megy a működési költségre (-3,9%)

Innen indulunk, és még semmi nem történt, mert ugye a portfólió kezelést további költség terheli, tőkearányosan.

Ehhez képest még az Erste bef. számla is ingyen van.donat_sz: Kiszámoló Miki-nek ebben nagyon igaza van, nézz utána.

-

#127479

aujjobba

addikt

Steve_Brown

#127477

aujjobba

addikt

Steve_Brown

#127477

aujjobba

addikt

válasz

Steve_Brown

#127477

üzenetére

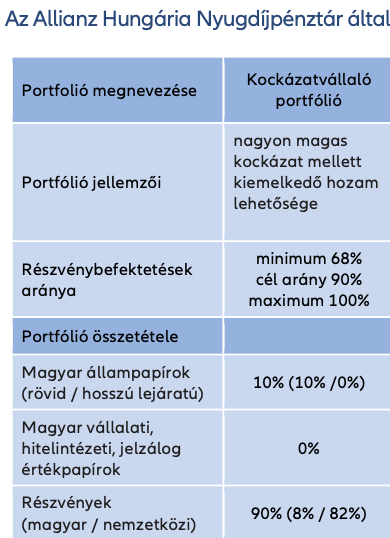

A legkockázatvállalóbb portfólióknak is max a fele van részvényben.

-

#127478

szkorhetz

őstag

Steve_Brown

#127477

szkorhetz

őstag

válasz

Steve_Brown

#127477

üzenetére

24-ben 711 ezret fizetett be rá a cég (plusz ugye az bérként adózás), ebből 685 ezer jóváírásra került az Allianznál, a 90%-os részvényportfólió nagyjából 26%-ot hozott. Én értem, hogy lehetne jobb terméket venni, meg olcsóbban, de az átlagembernek sokkal elérhetőbb és egyszerűbb, mint a VWCE az IBKR-en, éves NAV bejelentéssel meg egyebekkel.

Az adójóváírást meg küldöm EP-re, amiből meg lakáshitelre kiveszem a visszatérítést. -

#127477

Steve_Brown

senior tag

donat_sz

#127476

Steve_Brown

senior tag

válasz

donat_sz

#127476

üzenetére

+ Van rá évi 150.000 adóvisszatérítés ami talán fedezi azt a költséget ami akár a befizetésből vonódik a "vészhelyzeti tartalék" javára és egyéb

f....sületlenségek.

+ Több a hozama mint az infláció a befizetett tőkédnek hosszú évtizedek alatt valószínűleg mintha nem csinálnál vele semmit.

+ Adómentes

- Folyamatos kötöttség, folyamatos kiadás, nem lehet szüneteltetni mert elcsúszol a hozamtól.

- 10 évig minden egyes forintodnak bent kell lenni és utána még a tőkére is adózól hogy kivehesd.

- Bármikor kiírhatják a történelemből és kérdéses hogy akkor a részvényben jegyzett portfóliók milyen árfolyamon fognak állni.

- Hagyják elinflálódni az adójóváírás mértékét.

- Akinek van lehetősége kiveszi belőle a pénzét így nő a működési költsége.

- A legkockázatvállalóbb portfólióknak is max a fele van részvényben.

- Nem te menedzseled.

- Ki vagy szolgáltatva egy pénztárnak, ő egy brókernek, akik külön külön is ki vannak szolgáltatva egy államnak (reméld hogy nem mind a magyarnak). -

#127476

donat_sz

senior tag

Csabroncka

#127472

donat_sz

senior tag

Csabroncka

#127472

donat_sz

senior tag

válasz

Csabroncka

#127472

üzenetére

Csabroncka

#127472

üzenetére

Szívesen olvasnám az érveket/ellenérveket!

@aujjuba, én is hasonlóképpen látom!

-

#127475

aujjobba

addikt

Csabroncka

#127472

aujjobba

addikt

válasz

Csabroncka

#127472

üzenetére

Az adojováírás dolog erdekes egyebkent, marmint mindig az a mondas, hogy a bent levo tokehez kepest elenyeszo az osszege.

De szerintem ez akkor lenne relevans, ha kizarolag mint penzeszkoz tekintenenk ra, pedig ha ugy nezzuk ebbol az osszegbol is befektetesi egyseg lesz vegul.

Kicsit sarkitva, befizetek 500k-t, de vegeredmenyben (bar idoben kicsit eltolva) ~600k ertekben vehetek befektetesi egyseget, tehat tobbet kapok, vagy olyan mintha diszkont aron vennem.

Aztan lehet hulyeseget beszelek

Mintha 500k-t fizetnek be IB-re, de valojaban 600k ertekben tudnek belole ETF-et venni.

-

#127474

aAron_

őstag

Steve_Brown

#127455

aAron_

őstag

Steve_Brown

#127455

aAron_

őstag

válasz

Steve_Brown

#127455

üzenetére

"elvileg nem fogod verni utóbbival a "garbage bonddal" az inflációt"

Jelenleg ~2% az amerikai állampapír reálhozam, és erre még rájön a corporate junk spread.

-

#127473

hellan

csendes tag

Csabroncka

#127472

hellan

csendes tag

Csabroncka

#127472

hellan

csendes tag

válasz

Csabroncka

#127472

üzenetére

Még csoda h az adóvisszatérítést nem vették el amúgy, de egyetértek. Nekem van ÖNYP, mert munkáltatóm fizette egy darabig, most csak életben tartom úgymond + igyekszem visszatérítés max összegét minden évben kimaxolni.

-

#127472

Csabroncka

addikt

donat_sz

#127446

Csabroncka

addikt

-

#127470

kovaax

őstag

Steve_Brown

#127466

kovaax

őstag

válasz

Steve_Brown

#127466

üzenetére

1. Mert nem 5 évre vettem.

2. Mert van mellette egy rakás állampapírom is a MÁK-ban.

3. Van mellette még több részvény etf-ben (80%-a a teljes portfoliómnak ez).

4. Mert lusta portfoliót építek.

5. Mert egész más az amiről ő beszél, és amit én csinálok.

6. Stb..Szerk.:

Mert én okos vagyok, ti meg nem! -

#127468

SzGee

aktív tag

Steve_Brown

#127466

SzGee

aktív tag

Steve_Brown

#127466

SzGee

aktív tag

válasz

Steve_Brown

#127466

üzenetére

Igen, csak dollárban

-

#127465

kovaax

őstag

Steve_Brown

#127461

kovaax

őstag

válasz

Steve_Brown

#127461

üzenetére

-

kovaax

őstag

válasz

donat_sz

#127460

üzenetére

5 évre TBSZ-en bond nem jó ötlet a MÁK-hoz képest, mert míg a magyar lakossági papírok monoton mennek felfelé (nominálisan), bond etf-nél ez egyáltalán nem biztos, szóval max akkor tudsz valamit gurítani vele, ha konkrét kötvényeket veszel a TBSZ lejáratával egyező lejárattal, de ott meg sokszor mennyiségi megkötések vannak, amiket nem fogsz tudni káeurópai kisbüfiként megugrani. Szerintem.

-

#127463

Steve_Brown

senior tag

donat_sz

#127460

Steve_Brown

senior tag

válasz

donat_sz

#127460

üzenetére

A második bekezdésedhez annyit fűznék, hogy pontosan ezért nyomom a TBSZ-t ezerrel. De pontosan ezért mert a mostani nyugdíjrendszer nem fog működni nem nyomom az ÖNYP-t mert van más hely ahol magasabb hozamot tudok realizálni olcsóbban, aztán ha eléri az ÖNYP a 10 éves kort akkor a hozamát mindig betolom saját magába és így önnfentartóvá válik hiszen a kivett majd visszafizetett hozamhoz ugyan úgy jár az szja visszatérítés.

-

#127460

donat_sz

senior tag

Steve_Brown

#127455

donat_sz

senior tag

válasz

Steve_Brown

#127455

üzenetére

- 5 évre LY TBSZ-en bond jó gondolat!Ami nekem még mindig ellene szól, hogy a likviditás mennyire fontos?! biztos, hogy a 0.+5 év az ideális, mert ellenkező esetben jön az adózás és máris versenyképesebb lesz a MÁK.

- Hát szerintem mire én (4x) nyugdíjas leszek, már a mostani nyugdíjrendszer nem fog működni. Azt az életet, amit most egy diplomás nyugdíjas el tud érni már nem fogja tudni biztosítani a rendszer és ha még ettől is többet remélsz magadnak, akkor muszáj mellé vagyont képezni. Ha meg 2x éves volnék, akkor meg még inkább szükségét érezném ennek.

- Éppen ezért csak a NYESZ még egy 40 éves gyűjtési opció mellett is kérdéses, hogy elég lesz-e.

u.i. ha meg túl jól sikerül a megtakarítás még a FIRE és szóba jöhet

-

#127459

kovaax

őstag

Steve_Brown

#127458

kovaax

őstag

válasz

Steve_Brown

#127458

üzenetére

Lusta portfoliót építek, nem érdekel merre mennek, csak az esetek többségében ez a koreográfia: veszek valamit, és az erre elindul lefelé (minimálisan szokott általában, de akkor is vicces)...

-

donat_sz

senior tag

válasz

kovaax

#127454

üzenetére

kovaax

#127454

üzenetére

A leírtakkal tisztában vagyok, pont ezért is nem örülök a nagy aksi gyártó kapacitások kiépítésének idehaza.

Mert az se egy elhanyagolható szempont, ha nem közvetlenül a városban szennyez, ott ahol élsz.

Mert az se egy elhanyagolható szempont, ha nem közvetlenül a városban szennyez, ott ahol élsz.

Ettől függetlenül egy elektromos tud zöldebb lenni, főleg, ha megújulóval van töltve. Továbbá a gyártásból fakadó szennyezés mértéke az autó élettartamának tört része alatt megtörténik egy elektromos esetén, míg egy belsőégésűnél a teljes élettartam alatt "termelődik". Igen, az eladás után is, ami szintén egy jogos pont részedről! -

#127455

Steve_Brown

senior tag

donat_sz

#127446

Steve_Brown

senior tag

válasz

donat_sz

#127446

üzenetére

Hú rengeteg mindent felsoroltál.

Ha például rövidebb távon (pár év) gyűjtök valamire (autó, nagyobb külföldi út) azt nem TBSZ-en tenném, mert ott egy tőzsdei visszaesés nagyon fájna, főleg, ha e miatt korlátozottan tudnám célt megvalósítani. Ilyen esetben egyértelműen inkább MÁK-hoz vinném a pénzem.

Ezt jól gondolod. Mondjuk ha 5 év múlva tervezel kezdeni valamit a megtakarításoddal én akkor is LY TBSZ-t mondanék és arra vennék VDST-t esetleg global corporate bond-ot habár elvileg nem fogod verni utóbbival a "garbage bonddal" az inflációt, de legalább nem forintban van a pénzed.Ha viszont hosszabb távra (15-20 év) tervezek, mert nyugdíj biztosítása/kiegészítése a cél, akkor viszont már valós alternatíva számomra a TBSZ. Viszont itt válik aktuálissá, hogy mekkora éves befizetés mellett.

Nyugdíjra szerintem nem éri meg a TBSZ vagy csak abban az esetben ha FIRE a cél.Mindent egybe vetve, ha éves 1-1,2 millát szeretnék szigorúan nyugdíjra megtakarítani, akkor én a NYESZ-t és az ÖNYP-t kombinálnám, úgy hogy maximalizálom a NYESZ-t és próbálnám teljesíteni a 750e-t az ÖNYP esetén.

Most ez kicsit életviteli dolog de szerintem a NYESZ bőven elég ha még van 20 éved a nyugdíjig a plusz meg mehet mondjuk valamilyen önsegélyező/egészség pénztárba mert fontos lenne hogy meg is tudd élni a nyugdíjas kort.Én a huszas éveim elejét taposom TBH így elég nehéz erről nyilatkoznom. Bevallom nekem egy Prémiumos ÖNYP-m van és a minimum havi 11000 forintot tolom bele mert nem hiszem hogy egyáltalán létezni fog ez a konstrukció (vagy én még élni fogok) akkor amikor hozzáférhetek.

-

kovaax

őstag

válasz

donat_sz

#127450

üzenetére

Elektromosra is csak a zöld gondolkodás miatt érné meg cserélni

Az elektromos is szennyez, csak nem a felhasználás helyén. Szóval erősen függ attól, hogy milyen árammal töltöd. Plusz vedd hozzá, hogy az aksigyártás sem valami környezetbarát történet. Ráadásul ha a régit eladod, az ugyanúgy szennyez tovább, csak nem nálad. A kocsi az az egyik olyan eszköz környezetvédelmi szempontból, amit addig kellene használni, amíg még működik. Meg gyakorlatilag minden mást is, mivel a szennyezés legalább 70%-a a gyártás során történik. Stb...

-

donat_sz

senior tag

válasz

tototos

#127401

üzenetére

tototos

#127401

üzenetére

Az egyik NYESZ mellett megtartottuk a 2 TBSZ-t ezeken kisebb összeg van, ezen fut a future mellett a játszós QDVE. Itt minimum az ERSTE future végét megvárjuk és vagy marad diverzifikációs alternatíva vagy beszántjuk az egészet (a NYESZ -> TBSZ-re konvertálásával egyetemben). Idén év végéig még él a Futures.

-

aujjobba

addikt

válasz

tototos

#127447

üzenetére

A nagyobb kiadast mar megléptük tavaly (kuplung keszlet volt viszonylag koltseges).

Akkor atnezte szaki, egy-egy szilent lassan cseres lesz, azt' annyi.

Rozsdara kertem nezzenek ra mennyire problemas (japanok szeretnek rohadni ennyi idosen), de azzal sincs kulonosebben gond.

Mas baja ezeknek nem szokott lenni (honda FR-V), azt hiszem az 1.7 benzines motor volt anno bajos, de mienk nem azzal van (1.8 benzin). -

#127450

donat_sz

senior tag

PredatorZoli

#127442

donat_sz

senior tag

válasz

PredatorZoli

#127442

üzenetére

PredatorZoli

#127442

üzenetére

+ aujjobba

+1 a megtartás mellett, ha nincs komolyabb baja.A 2. autó ("ovijárat"

is volt valamikor még) már betöltötte a 10-et de még nincs benne 100e km, benzinesre nem lenne mire logikusan értelme cserélni.. Elektromosra is csak a zöld gondolkodás miatt érné meg cserélni, de annak talán még nincs itt az ideje. Amíg a fő funkcióját, biztonságosan, megbízhatóan tudja, addig maradni fog. -

aAron_

őstag

Lehet ezzel már a 2033/I kamatfordulójára készülnek.

TÁJÉKOZTATÁSKÖZLEMÉNY - 2029/N

"Az ÁKK Zrt. tájékoztatja a befektetőket, hogy a Kibocsátó a Nyilvános Ajánlattételben

meghirdetett értékesítés várható záró időpontját 2025. január 8. napjáról 2025.

január 31. napjára módosítja." -

tototos

addikt

válasz

aujjobba

#127433

üzenetére

A kérdés mennyire ismered az adott típust várható e valamilyen nagyobb kiadás vele? Én azért szeretek idősebb kocsikat venni mert pontosan kalkulalhato a költsége a jól ismert tipusoknak. En 2020 óta csak Toyota Priust vettem ott tudtam milyen költség várható és nem ért meglepetés.

Én átnézetném hozzáértövel és ha azt mondja hogy jó a kocsi akkor maradhat. Az értékvesztes ebben a katban már nem jelentős szerintem. -

donat_sz

senior tag

válasz

boost

#127323

üzenetére

+ Lisztok + Steve_Brown

Szerintem ez a milyen összegtől éri meg az IBKR / LY nem hiszem, hogy egyszerű nominális kérdés volna. Sokkal inkább milyen időtávra és milyen célból tenném megtakarításba a pénzt.

Ha például rövidebb távon (pár év) gyűjtök valamire (autó, nagyobb külföldi út) azt nem TBSZ-en tenném, mert ott egy tőzsdei visszaesés nagyon fájna, főleg, ha e miatt korlátozottan tudnám célt megvalósítani. Ilyen esetben egyértelműen inkább MÁK-hoz vinném a pénzem.

Ha viszont hosszabb távra (15-20 év) tervezek, mert nyugdíj biztosítása/kiegészítése a cél, akkor viszont már valós alternatíva számomra a TBSZ. Viszont itt válik aktuálissá, hogy mekkora éves befizetés mellett.

- Egyik nekem fontos pont, hogy 15-20 év alatt a TBSZ-eken évi egy millió esetén 15-20 millió befizetés jön össze és ezek remélhetőleg reál hozamot is hoznak így azért könnyen lehet ez nominálisan ennyi idő alatt akár 40-50 millió is. Ennyi pénzt én a LY-nél nem tartanék.

- Másik fontos pont, hogy éves 1-1,2 milliónál 2-2,5% költséged van. Ami azért elég sok. Itt számomra felmerül a kérdés, hogy nyugdíj esetében egy ÖNYP/NYESZ nem valós alternatíva-e?!

-/- ÖNYP-re (hangsúlyozom, hogy magas részvény arányos portfólió jöhet részemről csak szóba) 1 millió ft esetén a költséged lesz kb 2,8% (Allianz) de kapsz rá állami adókedvezményt is, ami már szerintem valós alternatíva ebben a befektetési értékben. Főleg, ha a (10 év letelte után) 3 évenként kivehető hozamok már egy jó eséllyel stabil opciót adhatnak egy TBSZ nyitására.

-/- NYESZ éves fél millióig szintén egy érdekes opció, hiszen itt S&P500-at tudunk akár venni, a tőzsdén történő ETF kereskedést meg lehet ismerni ennek segítségével és erre is lehet adóvisszatérítést kapni. ERSTE Future esetén két évig alacsony díjak mellett indulhatunk, de csak NYESZ esetén a költségek még mindig messze az IBKR költségek alatt vannak.

Mindent egybe vetve, ha éves 1-1,2 millát szeretnék szigorúan nyugdíjra megtakarítani, akkor én a NYESZ-t és az ÖNYP-t kombinálnám, úgy hogy maximalizálom a NYESZ-t és próbálnám teljesíteni a 750e-t az ÖNYP esetén. Nem mellesleg a megtakarítási képesség növelése lenne a következő nagy cél. Ha mondjuk 5 év utántól már elértem, hogy az összeg dupláját is be tudnám fektetni, akkor a NYESZ-t (ha még mindig szabad lesz) vagy konvertálnám TBSZ-re, esetleg diverzifikáció okán életben tartanám. Az ÖNYP-t pedig életben tartanám, hogy a hozamok kivétele majd segítse a megtakarítási képességemet, de már nem fizetnék oda tovább be és átállnék egy IBKR TBSZ-re. -

Pfiucska

aktív tag

válasz

vnorbi

#127410

üzenetére

vnorbi

#127410

üzenetére

En csinaltam ezt 2 evig es nem tudom milyen 500ft meg tarsairol van szo, de en az erstes szamlamrol atvezettem ingyen a 20 ropit, majd par nap mulva eladva, visszavezettem, altalaban 19900-20050 ft kozott volt amit kaptam. Utana persze kartyas vasarlassal pedig kiszedtem

-

#127442

PredatorZoli

Topikgazda

aujjobba

#127433

PredatorZoli

Topikgazda

aujjobba

#127433

PredatorZoli

Topikgazda

válasz

aujjobba

#127433

üzenetére

Nekünk is hasonló korú autó van, csak jóval kevesebb km-el.

Szerintem régóta tartott autót, aminek nincs különösebb gondja, csak az életkora miatt nem érdemes eladni, mert annak garantáltan ismered a track recordját, tudod hogy vigyázva volt rá és meg lett kímélve.

Akkor érdemes cserélni szerintem amikor már érezni lehet hogy gazdasági totálkáros, vagyis 1-2 éven belül már az autó értékét rá kellene locsolni. -

aujjobba

addikt

válasz

JoinR

#127435

üzenetére

JoinR

#127435

üzenetére

Szigoruan vett ovijarat nincs, gyalog/roller/biciklivel mennek a kolykok, max. neha kell napkozben egyik kulonorarol a masikra atteleportalni valamelyiket.

Nincs masik auto, munkaba tomegkozlekedes, nyaralas es nagyszulolatogatas szokott elofordulni (200-300km tavolsagban vannak a nagyik).

Sokat all az auto, igy jon ki az evente 6-10e km, de amikor utazunk be kell ferjen mindenki teljes hadifelszerelessel, szoval kisauto nem megoldas, ket autot fenntartani is total feleslegesnek ereznem.Kulfold az talan iden lesz, bar naszutra is kimentunk a horvatokhoz az akkor 20 eves Mitsubishi-vel, vegulis csak egy izzo egett ki, es hazaerve mar nem volt alapjarat, de kibirta

-

Paxker315

addikt

válasz

Ádám16

#127431

üzenetére

Ádám16

#127431

üzenetére

Nem vagyunk egyenlők ebben. Nekem a fő elvárás: manuális váltó OFF, ha azzal van szerelve, az kizárási kritérium. Ami egyben elhozza, hogy olyan AT-vel kell venni autót, ami gondmentes és "statisztikailag nem szeret elromlani" (toyota hibrid rendszere pl). Elvárás még, hogy füldugóban vezetve 1 óra után ne zsibbadjon a fejem a zajtól, ezen meg elvérzik az előbb említett vonal - ha csak nem lexust veszel. Elvárás, hogy legyen dinamika, ne ragadj be vele főúton, amin. A régebbi hibridek szintén elvéreznek.

Tehát szempont. Olcsó fenntartás és szervizeltetés, megbízhatóság, dinamika és valamilyen szinten csendes beltér (füldugót használok, de áttör a környezet). Ami kizárásos, a manual váltó, utóbbi ha van, nem is nézem tovább a hirdetést. : ) Én úgy érzem, megtaláltam amivel elleszek még 2-3 évig, a szervizt gyk alkatrészárban meg tudom oldani, a fogyasztás teljesen baba 5 liter v alatti, és megbízom a technikában. Bár a minőségérzet&kivitelezés az nagyon gáz.. : ) Ja, hogy ez nem 3-6 havi bevételnek megfelelő összeg volt? Na és? Ha eladom, úgyis végső soron a fenntartási költségek lesznek jelentősebb tényezők, mint az újraeladhatóság. Így meg igazából "parkol benne" a pénzed, amit másra fordíthattál volna, de jó eséllyel nagyobb részben visszakapod később.

Gyűlölök autózni, szvl hagy legyen már annyi puffer a rendszerben, hogy nem olyannal szivatom magam, amit zsigeri szinten még jobban utálok.

-

#127438

JoinR

őstag

Steve_Brown

#127436

JoinR

őstag

Steve_Brown

#127436

JoinR

őstag

válasz

Steve_Brown

#127436

üzenetére

Attól függ, de jellemzően azok, amiket pl. a márkaszerviz se cserélne garanciaidőn belül, ha nem rendellenes kopásról van szó. Pl. akksi, féktárcsa, fékbetét, gumi, kipufogó, lengéscsillapító, szíj, szilent..

-

Lisztok

kezdő

válasz

Moleman

#127432

üzenetére

Moleman

#127432

üzenetére

Ugyan ez. Igaz én E90/92-őt akartam, meg is tudtam/tudnám venni, de rájöttem, hogy egyedül fenntartani kertes házat, amit közben újítok is, nem biztos hogy összeegyeztethető egy ilyen autó üzemeltetési költségeivel…. Legalábbis ezzel a fizuval, ami nekem van jelenleg…

-

JoinR

őstag

válasz

aujjobba

#127433

üzenetére

Ha amúgy kiszolgálja az igényeid, szerintem akkor, amikor rendszeressé válik a nem kopóalkatrészek cseréje (- ez mondjuk fater Hondájánál 27 év és 300e km után következett be, szóval még van időd

).

Viszont attól is függ, hogy a megbízhatóság mennyire kritikus. Más az, ha kiesik az ovijárat és mellette van egy másik autó, vagy hogy munkaügyben kell külföldre ingázni. Esetleg egyedül, városban robbansz le, ahonnan ismerős hazahúz, vagy a nagycsaládi nyaralást kell külföldön félbeszakítani egy jó kis trélerezéssel. -

Moleman

addikt

-

aujjobba

addikt

Mikor gondoljatok ugy, hogy egy családi auto megérett a cserére?

17 eves a Honda, körbe van húzva, utve, itt-ott rozsdás, de megbízhatóan mukodik es van benne sok kényelmi extra.

Evente megyünk vele ugy 6-10ezer km-t osszesen, benyakal átlag 8-9 litert százon.

200e km van benne.Nem érezzük szükségét hogy levaltsuk, de nem tudom ez szerintetek zsugorisag, vagy reális elgondolás?

Neha bennem feljön az ötlet az újításra, de olyankor eszembe jut, hogy jol is megy, bele is férünk, kényelmes is, probléma sincs vele, ezert elhessegetem.

Meg aztan az is, hogy adjunk ki 5-10 milliót csak azert hogy egy masik típusú tárgy álljon itthon az idő nagy részében.

5 éve volt 2M az auto, most 1.5-2M kozott vannak hahun. -

Moleman

addikt

válasz

Lisztok

#127428

üzenetére

Lisztok

#127428

üzenetére

+1.

Én 30+ éve ábrándozok hathengeres BMW-ről, most már meg is tudnék venni egyet 4-5 évesen, a költségeit is ki tudnám fizetni, de nem biztos, hogy felhőtlenül boldog lennék utána.

(Ennek ellenére be kéne vállalnom, a B58 után már a világon nem lesz még egy ilyen motor.  )

) -

Ádám16

addikt

válasz

HussarF

#127422

üzenetére

HussarF

#127422

üzenetére

A Z-t elő kellett vennem emiatt, amit pont 2 hete raktam el...

Van egy A6 C5-öm is ősztől tavaszig időszakra, azt használtam október óta aktívan.Moleman: az autók nekem is a hobbim, de hobbi élményautóm van. Másik autónak egy olyat tartok most is, ami nagy és kényelmes, lazán el tudunk vele menni nyaralni hátfájdalmak nélkül, és munkába járni is nyugisan utazok tempomattal.

Nagyjából tudom, melyik típus lehet a következő autóm, de a konkrét generációt belőle még nagyon nem döntöttem el (5-10-15m is lehet a rászánt összeg e tekintetben), ezért is vagyok kíváncsi arra, hogy ha összvagyonhoz mérem, mi az, ami racionális.hellan: ahol én lakok, nincs ilyen gond. Az enyém is kint áll (az egyik), de nem verik körbe az autókat szerencsére, kulturált a lakóközeg az elmúlt 10 év alapján.

PredatorZoli:

-

aAron_

őstag

válasz

Ádám16

#127420

üzenetére

"Továbbra sincs elegendő tudásom ahhoz, hogy mást vegyek a VWCE-n kívül"

Van aki világ egyik legsikeresebb befektetőjeként, majdnem egy évszázados szakmai tapasztalattal a háta mögött is ezt tanácsolja (csak kis home bias-szel S&P500-at): Warren Buffett. Úgyhogy nem aggódnék emiatt, lehet csak elrontani lehet innen már.

Ilyen autó kérdésekről Kiszámolón volt cikk, az lehet támpont. Jövedelem is fontos szempont, nem csak a vagyon.

-

Moleman

addikt

válasz

Ádám16

#127420

üzenetére

A kiszámoló szerint 3-6 havi fizetés az ökölszabály, de ez természetesen függ a preferenciádtól és az igényeidtől.

Nekem az autó a hobbim is, ezért én eddig mindig 12 havi fizetésemből vettem autót, a következőre is kb ekkora keretet szánok, aztán legfeljebb mégis olcsóbban veszek majd, ha úgy alakul. -

Ádám16

addikt

Utoljára hagytam megszivatni magam az autómmal, 31-én trélerrel vittem a szerelőhöz, a főút közepén adta meg magát bármiféle előzmény nélkül.

Mindent megkapott mindig, mégsem volt hálás jószág, úgyhogy mennie kell.

Emiatt a megtakarításaimhoz lehet, hogy hozzá kell nyúlni. A PMÁP fordulóknál a legkevesebb infla +X% kamatot adókat eladom, autóvásárlás egy részéből, a többi megy VWCE-be.

Továbbra sincs elegendő tudásom ahhoz, hogy mást vegyek a VWCE-n kívül (nemrég kezdtem el IB-n venni), így 2025-ben is szerintem még csak azt fogok venni, illetve 3 havi túlélőpénz marad PMÁP-ban, vagy egyéb magyar állampapírban.

A kérdésem az az, hogy ti az összvagyonotok maximum hány százalékáért vennétek autót? Van erre valamiféle "racionális felső korlát"? -

kovaax

őstag

-

#127417

aujjobba

addikt

PredatorZoli

#127412

aujjobba

addikt

válasz

PredatorZoli

#127412

üzenetére

A future 2 evre szol ha jol emlekszem, de ujra lehet inditani a 2 ev utan?

Ha a 2 ev dijmentesseg utan fizetni kell majd 3 evig (2024-es TBSZ), az kb. 36ezer lesz (tovabbra is havi egy ezressel szamolva, fene tudja mekkora lesz a portfolio erteke evek mulva). -

Moleman

addikt

válasz

tototos

#127401

üzenetére

Ha van Erste folyószámlád, ingyen ki tudod utalni a pénzt, ha nincs, akkor az utalási költség miatt eddig 6 hónap után érte meg kiutalni (120k), az új díjjegyzékkel még nem számoltam ki.

Szerk.: Megnéztem, nem változott a kiutalás költsége, 111.111 Ft fölött éri meg kiutalni.

#127417 aujjobba

2 év után papíron 6 hónapot pihentetni kell és utána vagy újra jogosult rá. Volt olyan itt, akinek elengedték a 6 hónapot, folytatólagosan újra megkapta a kedvezményt 2 évre, de volt olyan is, akit elhajtottak. Az ügyintéző aznapi hangulatától függ. -

#127415

tototos

addikt

PredatorZoli

#127412

tototos

addikt

válasz

PredatorZoli

#127412

üzenetére

1,5 millió forint a jelenlegi értéke. 5 év mulva szerintem találok neki helyet amire elköltjük. A feltörést kellene még kiszámolnom hogy mi van ha most kiveszem a pénzt és beszantom a teljes erste invesmentet.

@vnorbi: ersténél vezetem a bankszámlám lassan 20 éve így az utalás része ingyenes.

-

vnorbi

aktív tag

válasz

tototos

#127411

üzenetére

Azzal számoltam, hogy 19900-ból el kell érni 20700 forintot (ez a 4%-kal növelt érték). Ez összesen 800 forint emelkedés, amiből 100 forint adómentes (a vásárlás költsége), a 700-ból meg levonnak 28% adót, így marad belőle 500.

Azzal lehet még optimalizálni, ha tudsz Erstés folyószámlát kapcsolni, ahonnan ingyen utalsz.

-

#127413

Gigicuci

senior tag

PredatorZoli

#127409

Gigicuci

senior tag

válasz

PredatorZoli

#127409

üzenetére

Köszönöm a gyors választ.

Akkor a devizaváltási illeték fog főleg új költségelemként megjelenni, kíváncsi leszek hogyan érinti az eddig kedvezményes, azonnali áras devizaváltási lehetőséget amit pár bank biztosított itthon. -

#127412

PredatorZoli

Topikgazda

tototos

#127411

-

vnorbi

aktív tag

válasz

tototos

#127407

üzenetére

Ha 20 ezret befizetsz, akkor olyan 19400-at kapsz belőle vissza. Vagy bizonytalan ideig ott tartod, hogy kitermelje a vétel költségét és a kiutalás költségét. Ha 100 forint a vásárlás költsége, és 500 forint a kiutalás díja, akkor 4%-ot kell emelkednie az árfolyamnak, hogy nullán legyél.

Ha több havi vásárlást összevárva egyben utalsz ki, azzal javul a helyzet, 100 ezer forint kiutalása is 500 forint.

-

#127409

PredatorZoli

Topikgazda

Gigicuci

#127408

-

Gigicuci

senior tag

Az átutalások, postai befizetések, értékpapír tranzakciók után fizetendő tranzakciós illeték 0,3%-ról 0,45%-ra nőtt. Ráadásul az adó maximuma is megnőtt 10 ezer forintról 20 ezer forintra.

Szerintetek a tranzakciós illeték növekedése, amit most a lakosságra is áthárítanak a bankok január-februártól, érinti a pl. XETRA-n történő ETF vásárlást is a hazai brókereknél?

-

tototos

addikt

Sziasztok!

Van olyan aki még tart TBSZt az ersténél de már újat nem nyit? Nekem van egy 2024es és a future program miatt havi 20 ezret tervezek betenni sima értékpapír számlára. Van valami jó tipp hogyan lehetne ezt veszteség nélkül abszolvalni? Nem szeretném náluk halmozni a havi 20 ezer forintot.

(Bár ebben az esetben amúgy is itt adnád le.)

(Bár ebben az esetben amúgy is itt adnád le.)

![;]](http://cdn.rios.hu/dl/s/v1.gif)

Mert az se egy elhanyagolható szempont, ha nem közvetlenül a városban szennyez, ott ahol élsz.

Mert az se egy elhanyagolható szempont, ha nem közvetlenül a városban szennyez, ott ahol élsz.

)

)

Új hozzászólás Aktív témák

Hirdetés

mgoogyi

mgoogyi- EA Sports WRC '23

- Audi, Cupra, Seat, Skoda, Volkswagen topik

- Nők, nőügyek (18+)

- Direct One (műholdas és online TV)

- Xiaomi 13 - felnőni nehéz

- Folyószámla, bankszámla, bankváltás, külföldi kártyahasználat

- Microsoft Excel topic

- A pornóóriások ellen indít vizsgálatot az EU

- Kormányok / autós szimulátorok topikja

- Milyen asztali (teljes vagy fél-) gépet vegyek?

- További aktív témák...

- Nikon D3300 + Nikon 18-300mm f/3.5-6.3 G AF-S DX ED VR objektív + tartozékok

- ÚJ !! MacBook Pro 14.2" INCH (M4 PRO - 2024) 14C / 20C / 24 GB / 1 TB / 100% AKKU - Magyar

- Crucial Ballistix Sport LT 32GB (2x16GB) DDR4 3200MHz

- Kingston NV3 1TB (SNV3S/1000G)

- Lenovo Thinkpad P15v Workstation Laptop -50% i7-10750H 6Magos 16/512 Intel UHD Graphics FHD IPS

- Thinkpad P16s notebookot vennék

- DELL, HP gyári töltők, sok db. 7,4x5mm - 4,5x3mm + USB-C/Type-C 65W

- ÁRGARANCIA! Épített KomPhone Ryzen 7 9800X3D 32/64GB RAM RTX 5070 12GB GAMER PC termékbeszámítással

- Samsung Galaxy S23 Ultra 5G / 8/ 256 GB / Gyári független / 12 Hó Garancia

- Maximális teljesítmény és biztonság, csak az ARCTIC mx-4-el! Adj új erőt a gépednek!

Állásajánlatok

Cég: Liszt Ferenc Zeneművészeti Egyetem

Város: Budapest

Cég: PCMENTOR SZERVIZ KFT.

Város: Budapest