- gban: Ingyen kellene, de tegnapra

- sziku69: Szólánc.

- sziku69: Fűzzük össze a szavakat :)

- Luck Dragon: Asszociációs játék. :)

- Meggyi001: Nyilvános wc-k.....még mindig hiánypótló...

- Meggyi001: Anya, tudsz segíteni a matekban?....Nem érek rá kisfiam, majd segít a ChatGPT...

- bitpork: Phautós tali a Balcsinál 2025 Augusztus 2 napján (szombat)

- KRTLPC: Ki és hogyan élt túl? Volt ám fennakadás

- Rap, Hip-hop 90'

- Gurulunk, WAZE?!

Hirdetés

Talpon vagyunk, köszönjük a sok biztatást! Ha segíteni szeretnél, boldogan ajánljuk Előfizetéseinket!

-

LOGOUT

A Topik fő témája a hazai bankok (kivéve az OTP):

Új hozzászólás Aktív témák

-

egykori

őstag

válasz

Brandynew

#22056

üzenetére

Brandynew

#22056

üzenetére

Ez egy meggyőző érv volt, ezzel úgy néz ki, el is dőlt, hogy a GPay-t használom mindkét esetben. Köszönet! (Valóban nehezen sikerült több esetben érzékeltetni a terminállal a telefonom jelét, elég hosszan kellett csúszkáltatni fölötte.)

"Valószínűleg előbb vagy utóbb a többi bank is így fog tenni."

Most nem találom, de mintha azt olvastam volna valahol, hogy a Gránit Bank is jövőre, a 2. n.évtől leállítja a sajátját. -

pictigjis

őstag

válasz

Brandynew

#21867

üzenetére

Forinttól (HUF) eltérő devizanemben végzett tranzakciók elszámolása

- a Visa nemzetközi kártyaszervezet a tranzakció eredeti összegét és devizanemét az általa alkalmazott napi árfolyamon átváltja a Bank elszámoló devizanemére (EUR). A Visa nemzetközi kártyaszervezet által elszámolt devizaösszeget (EUR) a Bank a kártyaszervezettől a Bankhoz való beérkezés napján érvényes, számlakonverziós deviza-eladási árfolyamon (jegyzési időpont: 08:00) váltja át a hitelkártya számla devizanemére (HUF) és terheli a Számlatulajdonos hitelkártya számláján a feldolgozást követő banki munkanapon (könyvelési nap).

- a MasterCard nemzetközi kártyaszervezet a tranzakció eredeti összegét és devizanemét az általa alkalmazott napi árfolyamon átváltja a Bank elszámoló devizanemére (EUR). A Bank a MasterCard nemzetközi kártyaszervezet által elszámolt devizaösszeget a kártyaszervezettől a Bankhoz való beérkezés napján érvényes számlakonverziós deviza-eladási árfolyamon (jegyzési időpont: 08:00) váltja át a hitelszámla devizanemére (HUF) és terheli a Számlatulajdonos hitelszámláján a feldolgozást követő banki munkanapon (könyvelési nap). -

axioma

veterán

válasz

Brandynew

#21867

üzenetére

Altalaban elfogadja az autoberletnel azt, hogy a credit card-ot adod meg ugymond fedezetnek, de a tenyleges koltseget masik kartyaval fizeted. Aka'r elore foglalasnal is volt aki mondott ilyet hogy odaerve kifizette a szamara legjobb kartyaval amit kellett, a hitelkartyan meg csak a foglalas volt mondjuk jo sokaig de aztan leszedtek rola. Persze ezt erdemes elore lemeccselni, foleg hogy fizetesre vajh mi az ami mukodni fog.

-

pictigjis

őstag

válasz

Brandynew

#21864

üzenetére

mint irtam is, teljesen mindegy, akarmelyikkel fizetsz, az erste szamlakonverzios eladasi arfolyaman fogjak konyvelni a tranzakcioidat (ez most eppen 331.6 huf). nincsenek dupla konverziok, egy rohadt lehuzos arfolyam van, ezert kell revolutot/zent/barmi mast hasznalni

-

Hintalow

senior tag

válasz

Brandynew

#21859

üzenetére

Ezt úgy lehetne jól megfogalmazni, hogy kb. teljes mértékben bankfüggő

Az egységes, ahogy írták már, hogy abszolút nem függ a kártya fajtájától, csak az adaott bank kártyatársaságokkal kötött szerződésétől.

Lehet csak USD, csak EUR, de lehet eurózonán belül EUR, máshol USD mindkét fajta kártyánál stb. -

pictigjis

őstag

válasz

Brandynew

#21859

üzenetére

reg nincs mar ilyen, hogy a visa usd-s kartya, a mastercard meg euros. mar reg minden bank bevezette a sajat szamlakonverzios arfolyamait, amivel minel nagyobb mertekben probalja lehuzni a usereit. amikor amugy az erste meg a visa arfolyamat hasznalta a visa kartyak eseteben, akkor is euro volt az elszamolo devizanem, vagyis az akarmilyen devizat a visa eurora valtotta, majd az eurot forintra, es ezt konyvelte le az erste

azota mar kibocsatotol fuggetlenul kozep+12 huf-on konyvel...

-

RR-13

őstag

válasz

Brandynew

#21826

üzenetére

Szerintem nem kellett volna rávilágítani, mert nem az volt most a lényeg, hanem, hogy semmi nem működik, senki nem tud belépni, ügyet intézni stb.!

Egyébként sem állította senki az ellenkezőjét részben azoknak, amikre te rá akartál világítani.

Nekem a George app. = a George web-el. Mindkettő egy hulladék.

Viszont továbbra is állítom, hogy sosem fogja ugyanazokat a szolgáltatásokat tudni a George mint régi felületek, hiszen ezt az Erste maga publikálta.

Valamiért te úgy érezted, hogy meg kell magyaráznod azt, amit még az Erste több munkatársa "sem tud".

Itt a Tagok, és a MODERÁTOR a véleményüket osztották meg a George-ról, és a nem tetszésüket nyilvánították ki velem együtt, és nem azt kezdtük megfejteni, ami fele te elkezdted vinni, irányomba elég degradáló módon a témát.

Attól, hogy én nem fejlesztek appokat, nem kell ilyen lekezelően nyilvánosan kioktatni engem, és a többieket sem, ahogy többes számot is használtál..., tehát senkit.

Ez nem egy informatikai Topik!

Kicsit úgy éreztem, mintha arra vinnéd a témát, mintha az én hibám lenne, hogy nem tudom mi van a háttérben, és csak alaptalanul szidom a George-ot.

Amennyiben kérdeztem volna, hogy mi az oka, akkor sem így kellett volna válaszolni, főleg úgy, hogy nem is kérdeztelek.

Ezzel én le is zárom ezt az ügyet, mert nincs ebben ennyi. -

pictigjis

őstag

válasz

Brandynew

#21826

üzenetére

ezt soha nem fogjuk megtudni. tény, hogy a george bevezetésével teljesen új háttérrendszereket is vezettek be, hiszen egy olyan nemzetközi platformról van szó, amit több országban használnak. mivel a george háttérrendszere új, ezért tudott nagyon sokáig párhuzamosan működni a kettő. sőt, amikor a bevezetésnél is használhatatlan fos volt a george, maga az erste is a régi, hibátlanul használható rendszerre irányította át a usereket. amíg nem volt kötelező, eszem ágában sem volt az új webes felületet használni, miközben a régi akkor is ment, amikor a george szokás szerint hörögve térdelt le a sarokban

szóval fenntartva azt, hogy sose fogjuk megtudni, valójában mivel küzdenek a fogalmatlan erstés it-sek, nagyon pontos mérőszámokkal lehetne bizonyítani, hogy amióta bevezették (teljesen felkészületlenül és nem megfelelően előkészítve) a george-ot, azóta sokkal alacsonyabb a rendszer rendelkezésre állási mutatója

-

ACE-

addikt

válasz

Brandynew

#21819

üzenetére

Háát, érdekes amit írsz. Egy app, ha szarul van megírva simán leterhelheti úgy a háttérszolgáltatásokat, hogy azok meghalnak tőle. Szóval ez nem jelenti azt hogy a régi appal is szar lenne, mert lehet az normálisan meg volt írva és nem volt olyan erőforrásigényes a háttérszolgáltatások felé...

-

RR-13

őstag

válasz

Brandynew

#21819

üzenetére

Légy szíves fejezd be ezt a személyeskedést, és ezt a degradáló, kioktató stílust!

Ne használj olyan kifejezéseket, amit én NEM tettem!

Pl.: "Tehát a konzekvenciád, hogy "mindenki" szerint szar,"Egyáltalán nem győztél meg ezzel a kampánybeszéddel, sőt...

És óriási tévedésben vagy, ugyanis korábban kijelentették több funkcióval kapcsolatban is, hogy soha nem fogják betenni a George-ba!

Pl. Állandó limit módosítás, és a Zárolt kártyás vásárlások pdf letöltése.Számtalan hibát tudnék írni a George-ra, aminek köze nincs a háttérhez, mint pl. a belépési felület..., ez mind app. hiba.

-

RR-13

őstag

válasz

Brandynew

#21817

üzenetére

Micsoda

Te nem látod az előző 20 Hsz-t? Három napja erről van szó kb.

Te nem látod az előző 20 Hsz-t? Három napja erről van szó kb.

Egyáltalán nem tartozik ide, amit írtál, mindegy is, hogy az app nem megy vagy a mögötte lévő akármi, mert az egész egy hulladék, mindenki szerint csak szerinted nem.

A fele szolgáltatás hiányzik belőle, az Erste mobilapphoz képest..., és még ehhez képest is iszonyú lassú.

Ha ugyanaz maradt a háttér, akkor miért hiányzik egy csomó minden belőle?

Azért, mert rosszul, hiányosan, bután, amatőr módon van megírva az APP!A régi mobilapp nem állt le soha ennyiszer, és ilyen sűrűn.

És értem én, hogy másnak nem merted ezt megírni csak nekem.

-

RR-13

őstag

válasz

Brandynew

#21494

üzenetére

Szerintem az a jó, hogy én jeleztem nekik a hibát ugyanis a bank az elsőt 12:00-kor küldte meg nekik, a másikat 12:01-kor.

Legalábbis ezt látom most. (egyszerűbb a másikra mutogatni)Azóta már ismét írtak, hogy továbbítják, hogy valami hiba miatt nem lehet őket telefonon elérni.

-

RR-13

őstag

válasz

Brandynew

#21492

üzenetére

"Akkor sincs díja, ha az általuk jóváírt 3000 Ft után levonnak 100 Ft-ot"

Tessék?Igen nem vagyok köteles, azért írtam 2 opciót is a kiutalás gyakoriságára...

És nem akarok utálni senkit, és semmit, csak nem szeretem az ilyen fejetlenséget... pár napja még dicsértem őket, akkor még azt gondoltam komolyabban figyelnek a dolgokra...

Megint írtak:

"Sajnos, a bankod a két vásárlást egy időponttal küldte le, ami a rendszer számára fizikailag képtelenség, ezért nem íródott jóvá a második cashback automatikusan. Ezt pótoltuk és jeleztük bankod felé a hibát."

Mi ebben a fizikai képtelenség

-

RR-13

őstag

válasz

Brandynew

#21490

üzenetére

Majdnem ingyen pénz, azért érdemes megemlíteni, hogy a min. 3000 Ft-os kiutalások után, 100 Ft-os kiutalási díjat vonnak le, ami így évente pl. minden második hónapos kiutalásnál 600 Ft, havi kiutalásnál évi 1.200 Ft, nem sok, de nem ingyenes.

Szerk.: 15:45-kor írták jóvá a másik vásárlás utáni összeget a levelem miatt, tehát maguktól nem írták volna jóvá, és valóban azt gondolták, hogy tévedésből kapták meg ugyanazt az összegű vásárlási tranzakciót 2x is. A bank megküldte nekik 1 perces különbséggel de a másodikat nem írták jóvá maguktól... ez elég érdekes, hogy felülbírálják a banki adatokat

-

RR-13

őstag

válasz

Brandynew

#21488

üzenetére

Valóban gyorsan válaszoltak, de semmi érdemi választ nem kaptam egyik dologra sem, sőt

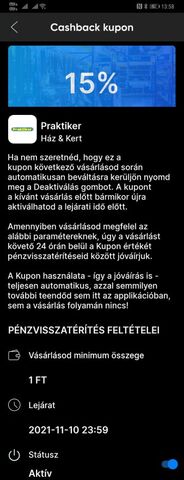

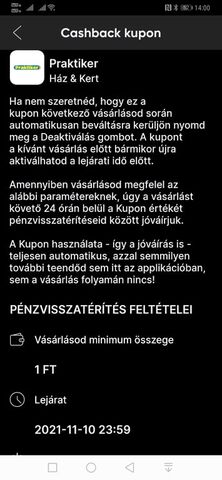

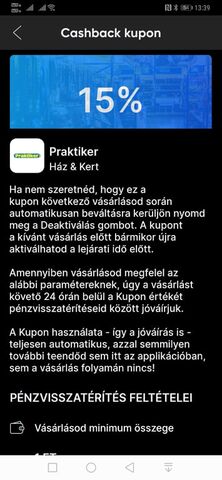

"Kérlek, nyisd meg a kupont és a felhasználási feltételek alján találod a deaktiváló gombot.

Az ajánlórendszerünk még fejlesztés alatt áll, tesztelés gyanánt volt kint az éles app-ben, de csak pár percig. Kérlek, jelezz vissza, ha még látod az alkalmazásban és jelzem a hibát az illetékesek felé!

Köszönjük megértésedet!"

Na nekem pont sikerült lekapnom a pár perc alatt... őket az érdekli, hogy ott van-e még

Arra nem is írtak, hogy miért nem írták jóvá a másik vásárlás utáni összeget.

Persze nekik csak az a fontos, hogy jelezzem, ha látszik még az ajánló program rész

-

RR-13

őstag

válasz

Brandynew

#21477

üzenetére

Most feladtam nekik a leckét, mert elég sok a hiányosság még..., szerintem azért nem írták jóvá mindkét vásárlást, mert azt gondolták, hogy tévedésből kapták meg ugyanazt az összeget a banktól kétszer.

Sajnos a Tranzakciószámnál ugyanaz a szám van mindkettő vásárlásnál a könyvelés utáni adatoknál, de a megjegyzésben már más szám van, talán abból látják, hogy kettő vásárlás volt azonos végösszeggel. -

RR-13

őstag

válasz

Brandynew

#21475

üzenetére

Nem tudom lentebb görgetni, mert nem engedi oda görgetni az app.

Képernyőmentésnél látszódik, de ott nem tudok rábökni a csúszkára:

Nekem csak ennyit mutat, ha legörgetek:

Hibás az alkalmazás ezen része is.

Az egyik jóváírás megtörtént már ma délben (függőként), de egyszerre könyvelték mindkettőt a bankban, ma délelőtt, tehát nem értem, hogy a másikat miért nem írták jóvá, akár a függő részhez is.

Írtam az appból nekik ma, de nem reagáltak még.

-

RR-13

őstag

válasz

Brandynew

#21425

üzenetére

Tudod esetleg, hogy hol lehet a Recash-ban az automatikus kuponokat deaktiválni?

Mert azt írja ki lehet kapcsolni, de nem látok ilyen gombot.

Valamint ma feljött egy ablak az appban az ajánlásra, de nem tudtam kitölteni az adatokat, majd eltűnt, és nem tudom honnan lehet előhozni azt..

Az ügyfélszolgálat ki van kapcsolva: +3630192-5295

És furcsa, hogy a Pennyben 2db azonos értékű vásárlásom volt egymást követően, de csak az egyiknek írták jóvá a 2%-át (egyelőre).

-

ACE-

addikt

válasz

Brandynew

#21417

üzenetére

Ne hari, de a praktiker olyan drága, ha egyszerűen máshol vásárolsz is olcsóbban megusztad volna, mint visszatérítéssel. Régen én is mindent csop. beszedéssel fizettem, de a hitelkártya óta már mindent kártyával... nem mondom hogy minden hónapban megvan a 200ezer, de éves átlagban simán. Erste Max-al már 25ezret visszakaptam az eltelt 4 hónap alatt és mindössze kb. 3000 Ft költségem volt vele, mivel az első éves kártyadíjat elengedik, de ha nem akkor is 17ezerrel beljebb vagyok.

-

dptrsk

addikt

válasz

Brandynew

#21417

üzenetére

Aki tudatosan használja a hitelkártyát:

vagy a hitelkártyán van a csoportos beszedés, ami ad vissza %-ot

vagy a hitelkártyával fizeti ki a számlát, ami ad vissza %-ot.Persze ha RECASH miatt nem használjátok minden alkalommal a hitelkártyát, könnyen lehet, hogy nem jön vissza az éves díja se(ekkor felesleges a hitelkártya), de ha a RECASH költéseket és csoportos beszedéseket is a hitelkártyával intéznétek, lehet, hogy ugyanott lennétek a hitelkártyával is, mint RECASH-el.

-

RR-13

őstag

válasz

Brandynew

#21354

üzenetére

Ez egy nagyon jó dolog, nekünk pl. 500 méterre van Penny, és sokat járunk így oda.

Mikor volt a Pennynél 15% visszatérítés? Szokott ismétlődni esetleg ugyanannál a boltnál? A Praktikernél én jelenleg 4%-ot látok.Nekünk kiváltja a BB hitelkártyás 1%-os visszatérítést, mert dupláját adja a Recash pl. a Pennynél.

Egyébként teljesen megbízható cég, és másnak írom, hogy azért kell belépni a bank felületére, hogy hozzájárulást adjunk ennek a pénzügyi szolgáltatónak a számlamozgás figyeléséhez, hogy a jóváírást el tudja végezni majd.

Már működik UniCredit Banknál is. -

axioma

veterán

válasz

Brandynew

#21354

üzenetére

Koszi.

Vegulis van beteti kartyam, csak lotto/revolut feltoltesen kivul semmire nem hasznalom, sot van olyan kartyam amin mas forgalmat nem bonyolitok [bar azt nem lattam h csak a kartyaforgalmat, vagy a szamlaforgalmat monitorozza], azt berakhatom neki. De ezeket a boltokat marginalis esetekben hasznaljuk [ritka h vasarlas miatt beautozunk Bp-re, itt meg nyilvan nincs]. -

axioma

veterán

válasz

Brandynew

#21343

üzenetére

Nem toltottem le az alkalmazast, de a reklamozott partnerek nekem nem aktualisak (pl. Rossmann van de en a DM-be jarok mert az van kozel es mar raszoktunk a sajatmarkasaikra), ellenben amig hitelkartyaval mindenhonnan jon az 1%, ezeknel csak nehany boltra. Nem latom az elonyet, ha valaki mar hitelkartya-kepes (plane aktiv hasznalo), egyetertesz?

-

MegaNorby

tag

válasz

Brandynew

#21345

üzenetére

Én arra gondoltam hogy lehet kamu OTP oldal is.

Pár hónapja akartam regisztrálni és ugyanezen félelmem miatt felhívtam az OTP-t.

Az ügyintéző nem nagyon hallott még a recash-ről és nem is tudott megnyugtatni hogy nem lesz esetleg visszaélés.

Pár napja megint gondolkozok a regisztráción ezért írtam ide is. -

norrberth

addikt

-

RR-13

őstag

válasz

Brandynew

#21185

üzenetére

Az Erste Hk. digitalizáltam én is a GPay-be (Google appba) George-on keresztül.

Valóban nagyon gyors, és profi a Push értesítés is, teszteltem itthon a digitalizált kártyát POS-on, és 2db Push is jött, egyet a GPay küldött, a másikat az Erste Őrszem.Viszont így ki lehet kapcsolni az őrszemet, mert annak már jön a 250 Ft-os havidíja..., és a GPay-nek meg nincs díja, ha küld Pusht, ahogy a digitalizálásnak, és "kártya" éves díja sincs, ami az OTP-nél talán még mindig van.

-

vacs

veterán

válasz

Brandynew

#21185

üzenetére

A Google Pay egy Androidba épített rendszerszintű alkalmazás, ezáltal hozzáfér a rendszer erőforrásaihoz, míg egy külső banki app, ennyire nem fér hozzá, emiatt van, hogy kevésbé gyors, stabil stb!

Én kb 2 évig használtam a K&H appot fizetésre, jó volt, működött, de amint megjelent a GPay, azonnal azt kezdtem használni és valóban gyorsan, stabilabb! -

dptrsk

addikt

válasz

Brandynew

#21182

üzenetére

Röviden mind, amit felsoroltál.

GP és AP esetén nem fér bele, hogy néha lassan válaszol a szerver, az esetek 2%-ában hibára fut, a megengedett inkább 0,02%.

S ahogy hallottam az Apple pl. nem csak teszt rendszeren szeret tesztelni, hanem azon a vason is akar próba tranzakciókat saját maga, amin végleg használva lesz.(ha pl. decemberben be akarod vezetni, októberre kell egy hibátlan kiélesített megoldás, amit 1 körben tesztel az Apple, s ha ok, mehet élesbe, (ha bukik, akkor javítás és a következő havi tesztkörbe újrázik)

Ehhez nem filléres architektúrát kell kialakítani, ami mellett a bevételi kosárban a talán extra kártyahasználat van, ami után extra bevétel van…(na meg az ügyfelek elvárása, hogy ha nem jön az AP/GP x időn belül, lelép)

S ezek mellett megfelelő jogi szövegezés is kell, amiben biztosítva vannak bizonyos dolgok, amit a jogszabályok nem feltétlen nevesítenek, de a technológia adott.(pl elhagyod a telefont, nem gondolsz bele, hogy ilyenkor a bankkártyát is elhagytad, s a banknak is szólni kellene, s ez a te felelősséged innentől, stb…)S itt nincs olyan, hogy jajj bent marad egy B betű, mire indul kiszedjük, ha az Apple/Goggle felfedezi bukott a megoldás, majd következő hónapban lehet újra teszteltetni a tökéletes verziót…

-

RR-13

őstag

válasz

Brandynew

#21176

üzenetére

Azt nem tudom, mert nem használom egyelőre a GPay szolgáltatást. Bár lehet, hogy be kellene regisztrálnom nekem is az Erste Hk.

Nem gondolom, hogy mostanában kivezetnék a MobilePay szolgáltatást, mert abban nem csak a kártya digitalizáció van.

Viszont a MobilePay digitalizációs folyamata 5x tovább tart, mint pl. a BBank digitalizációja, és nekem meg pl. a digitalizáció törlése után nem csinálja meg újra, hanem csak a kártya teljes törlése után... szóval elég lassú, és rossz az app. valóban.

Nekem a fizetési folyamatnál elég gyorsan kiolvassa az adatokat a terminál belőle..., néha érzékeli csak lassabban, mint a megszokott. -

-

-

SzGee

aktív tag

válasz

Brandynew

#19995

üzenetére

ott van napra pontosan, hogy mikor szűnik meg a számlaszám, nem értem, ha random utalást vársz az para, de azt csak tudod már, hogy mikor utal a munkáltatód? Meg kell adni előtte az új számlaszámodat és akkor majd oda utal - egyébként nyilakozhatsz arról, hogy mikor szűnjön meg az előző számla

-

SzGee

aktív tag

válasz

Brandynew

#19993

üzenetére

nem kell, ezeket mind elvégzi az új bank, pont ezért egyszerűsített bankváltás a neve - a régi bankodhoz sem kell bemenned megszűntetni a számlát, és az összes csoportosodat és állandódat átveszik - igaz a 2 hónap átállási idő általában igaz, addig máshogy kell befizetned a számlát

-

tonyrulez

őstag

válasz

Brandynew

#19989

üzenetére

Ami annyira nem is rossz. Én is így csináltam, pár hónapig egyszerre volt 2 számlám 2 banknál, és nem haltam bele a havi párszáz forintba amit a megszüntetni kívánt számlám fenntartására költöttem. A megszüntetése pedig ingyenes. Cserébe flottul ment az átállás minden téren.

-

-

sifarr

senior tag

válasz

Brandynew

#19783

üzenetére

Nyilván itt kijönnek a generációs különbségek,

Egyáltalán nem erről van szó.

Cocka neked írt válaszában nagyon sok igazság van. Egyet kiemelnék:

Ez nem jó irány. Ennek a végeredménye majd az lesz, hogy még két bennszülöttnek is gazdagabb lesz a kommunikációja, mint két "civilizált" embernek.

Az a probléma, a kérdés, hogy a technikai, technológiai változások (fejlesztések) a döntően gazdasági célú, érdekű elterjesztésével hogyan hatnak az emberre. Dehumanizálják, degenerálják (pl. a kommunikációt is). Nem igaz az, hogy a technológiai változások garantáltan jót jelentenek az ember életében. Az sem igaz, hogy a technológia lehet jó, lehet rossz, attól függően, hogy ki és hogyan használja.

Cocka "dühét" az magyarázza (ahogy én látom), hogy egyrészt használja az újabb technológiákat (telefon, mobil, pc), viszont lázad az ellen, hogy ezek egyre jobban meg akarják határozni, behálózni az életét - kényszerrel is!

Az egész kérdés csak annyiban generációs kérdés, hogy az újabb generációk már gyerekkortól egy technicizáltabb életre szocializálódtak. Viszont a fiatalabbak között is vannak a folyamat ellen lázadók, bár kevesen.

Viszont az is igaz, hogy az egész folyamatot nem egy banki sms-szolgáltatás megőrzés/megszünetése fogja befolyásolni. -

cocka

veterán

válasz

Brandynew

#19783

üzenetére

Meg nem kell mindenkinek levénfaszoznia a másikat anélkül, hogy tisztában lenne az illető korával.

Így van, Androidot lehet használni okostelefon és tablet nélkül is. De mondjuk amit 7.1-ben megtalálok 1 perc alatt, azt a 10-ben fél napig kell keresni, főleg ha nem tudom pontosan a funkció nevét. Az információrejtegetésnek nem fogok tapsolni, már bocs. A számítógépek kisebbek lettek, a telefonok nagyobbak, cserében trilliárdszorosára nőtt az információ mennyisége és elkezdték ezt a konzerváló "rendrakást", amitől herótom van. Elhiszem, hogy régimódi vagyok, de ne legyen minden összetologatva, kezdve a Google találataival. Régen globálisan keresett, most már elég magyarspecifikusan keres és kínlódni kell, ha több nemzetközi találatot akarsz. Plusz bejöttek az ilyen töltelék urlek meg az automatikusan fordított hülyeségek és az amúgy is megrövidített találati listát teletrollkodják ezekkel a km hosszú irreleváns címekkel.

Tehát manapság háromszor annyit kell gyökölni, hogy a valódi, releváns infókat megtaláld, mert a Google kereső mindent is jobban akar tudni nálad. Facebookon ugyanez megy.. nem tudsz egy kommentfolyamot végigolvasni 30-40 kattintás nélkül. Facebookon keresni? Felejtsd el. Azzal szépen tönkre is vágták az egész információáramot, hogy megnehezítették a visszakereshetőséget az állandó aktualizálással. Egyszerűen úgy van kialakítva a rendszer, hogy ne is legyen se kedved, se türelmed hosszas vagy érdemi kommunikációt folytatni bármiről.

Na ezért jobb ez a fórum. Minden visszakereshető, az aktualizálás nem megy a régi infók rovására, nincs konzerválás, rejtegetés stb..Facebooknál csak akkor tudod ezt megtenni, ha minden szart lementegetsz magadnak, hogy 3 év múlva is megtaláld.Szóval összegezve: ahhoz képest, hogy információs társadalomban élünk, a kedves kis rendszerek, közösségi szirszarok, keresők és kb. minden (kivéve az ilyen oldschool fórumokat) igyekszik az írásos információkat elrejteni, összetolni stb...és vannak helyette rébuszokban beszélő ikonok, smiley-k, képek, videók és innentől már csak egy lépés a képírás.

Vissza az ókorba. Ha egy cikk három sornál több, már végig se olvassák. Ez nem jó irány. Ennek a végeredménye majd az lesz, hogy még két bennszülöttnek is gazdagabb lesz a kommunikációja, mint két "civilizált" embernek. Olyan, mintha ciki lenne a (hosszabb) írásos információt megmutatni. Ha abból indulnak ki, hogy úgy se olvassák el, akkor ez öngerjesztő folyamat, hiszen miért olvassak el olyasmit, amit nekem örökké ki kell bontogatni. Nemcsak ma, hanem állandóan!

Vissza az ókorba. Ha egy cikk három sornál több, már végig se olvassák. Ez nem jó irány. Ennek a végeredménye majd az lesz, hogy még két bennszülöttnek is gazdagabb lesz a kommunikációja, mint két "civilizált" embernek. Olyan, mintha ciki lenne a (hosszabb) írásos információt megmutatni. Ha abból indulnak ki, hogy úgy se olvassák el, akkor ez öngerjesztő folyamat, hiszen miért olvassak el olyasmit, amit nekem örökké ki kell bontogatni. Nemcsak ma, hanem állandóan! -

#19784

pirosmajom

csendes tag

Brandynew

#19783

pirosmajom

csendes tag

Brandynew

#19783

pirosmajom

csendes tag

válasz

Brandynew

#19783

üzenetére

Igaza van cockának: teljesen érthetetlen és felháborító, hogy ellehetetlenítik a nem tapitelefon mániás emberek bankolását. Alap kellene, hogy legyen a PC-n történő netbankolás megoldása sms-el/tokennel. Hasznos dolog a mobilbank, aláírom. Át is szoktam jó régen. De ez akkor sem megfelelő üzletpolitika.Számodra és a hozzád hasonlók számára elképzelhetetlen, hogy ne tapicskolja napi 24/24-ben a mobilt. Kb ez az élet értelme és orákuluma számotokra. De attól még ez nagyon messze áll egy normális értékrendű ember felfogásától. Nincs olyan funkció, amit nem tudok megoldani PC-n, elvárom, hogy a bankolás lehetősége is megmaradjon normál PC-n. Nem magam miatt. Csak az elv.

-

Sanyi.mTs

addikt

-

cocka

veterán

válasz

Brandynew

#19713

üzenetére

Őszintén? Nem emlékszem már rá, mert nem tegnap csináltam. Valami 4 jegyű fos rémlik. Ha jól emlékszem a főkártyájuk utolsó 4 jegye. Egyszer sem fogadta el, már az elején sem. Ez aztán marhára user error. Ez rohadtul nem user error. Hogy az általuk kiküldött kártyán szereplő kártyaszám utolsó négy jegyét váró programrész ELSŐRE nem fogadja el a számot. Aztán meg gyökölhetsz az ügyfélszolgálattal, hogy mi van már, mert természetesen amíg nem írod be, addig semmit nem csinálhatsz, csak ügyfélszolgálattal beszélhetsz vagy hozzáadhatod az alap bankkártyáidat. Egyébként ezt a kártyahozzáadások UTÁN nem fogadta el. Szóval még az se lehetett a nyűgjük, hogy mert egy kártya sincs beregisztrálva. Érdekes, az a fajta regisztráció zökkenőmentes volt.

Tehát összefoglalnám a lényeget: ha végigviszed a folyamataikat, akkor is heteket kell várni arra, míg lehetővé teszik a további adatok feltöltését és amíg ez nem történik meg, addig parkolópályára van rakva HETEKIG a teljes folyamat. És akkor elnézést kéregetnek... az az eltelt időt már nem pótolja. Na ezért hagytam őket a francba.

Tehát burkoltan hülye vagyok, amikor már 2005-ben ebayről vásároltam paypalon keresztül. Köszi.

-

RR-13

őstag

válasz

Brandynew

#19649

üzenetére

App+net kell hozzá, amit Lauda is írt, és a Push értesítés az Őrszemen belüli szolgáltatás, amit ACE- is írt, aminek 250 Ft-os havidíja van, így végül is a Push önmagában teljesen nem lesz díjmentes, ami szintén elképesztő.

Azok tudnak majd 231 Ft-ot megtakarítani havonta, akik a 481 Ft-os Hitelkártya Hírnököt használják, és helyette aktiválják az Őrszemet, és az sms-t majd nem kérik.

A CIB-nél pl. nincs havidíja a Push-nak, cserébe kb. 70%-ban működik egy hónapon belül, ami szintén nem jó kombináció.

-

RR-13

őstag

válasz

Brandynew

#19649

üzenetére

Azért az túlzás, hogy semmi értelme nem lesz, eddig is volt, és a Push mellett is lesz, mert az magától mentődik, és a Push meg ha épp valamiért nem érkezik meg, vagy várni kell rá, akkor az bizonyos helyzetekben probléma is lehet.

Szerintem teljes "biztonságot" , folyamatos, számítható tájékoztatást a kettő egymás mellett biztosítana.

Jöjjön csak a Push, de sms is. Inkább 2 féle, mint egy sem. -

cocka

veterán

válasz

Brandynew

#19594

üzenetére

Erről meg annyit, hogy nem dombornyomott kártyám volt mindig is (most a Wise kivétel), de mindenhol tudtam velük fizetni. Volt köztük bőven Visa (Electron) is.

Monese/Wise/Revolut/Curve

Ezek közül a Wise-zal volt eddig a legkevesebb problémám. Ja hogy itt a tranzakciókért fizetni is kell. Hát valamit valamiért.

-

cocka

veterán

válasz

Brandynew

#19609

üzenetére

Na azt biztos, hogy nem.

Fel tudod tölteni csak nem bankkártyával, hanem átutalással.

A hozzárendelt bankkártya mögötti számláról tudja leemelni a pénzt. Tehát kb. csak erre az egyetlen dologra jó és volt jó mindig is (hogy közvetítő szerepet töltsön be az eladó és a vevő között), minden más csak parasztvakítás és lassú vagy ráfizetés.

-

válasz

Brandynew

#19603

üzenetére

hát ebben az az érdekes, hogy kanadai bankoknál is van visa, az ír ryanair meg még furább.

mindenesetre nekem ez még így kevés bizonyíték, ha nem haragszol, főleg ha a kártyák különböző bankoktól vannak. (többször előfordult már, hogy itthon mekiben nem tudtam fizetni nem dombornyomott mastercard-dal, egyértelműen átmeneti hiba miatt)

én biztos nem csináltatnék vele egy új kártyát egyből, csak, hogy egy helyen tudjon fizetni. -

-

-

Narxis

nagyúr

válasz

Brandynew

#19594

üzenetére

Hogy tehetem ezt meg bankváltás nélkül a legolcsóbban?

Amúgy ennek az appnak a honlapján lehet paypal-al is fizetni de még sose használtam paypal-t. Azzal működne ha a CIB-es számláról utalnék paypal-ra pénzt? De utálom ezt a szarakodást... ha tudtam volna előre akkor maradok OTP-s.

-

dptrsk

addikt

válasz

Brandynew

#18342

üzenetére

Amikor az értesítésre ránézel(ahogy látom csekkolod=/= nincs vele foglalkozni való), akkor innovatív módon fizetni is tudnád(fizetési kérelem leokézása) vagy a számla megtekintésekor (QR fizetés)

Akkor lenne jó a CSB, ha úgy működne mint a díjnet annyi extrával, hogy ha nem nyúlok bele határidő napján teljesül:

Számla kiállításkor átcsorog netbankba

Meg tudom nézni az összeget/szolgáltatót/stb

időzíthetem bármikorra vagy azonnal rendezhetem

ha nem nyúlok bele határidő napján teljesül -

válasz

Brandynew

#18342

üzenetére

+

csoportos beszedéshez kell egy szolgáltatói számot szereznie, annak aki be akar szedni.

meg általában az ember olyan helyekre fizet csop.besz-edéssel, ahol nem nagyon van alternatívája a befizetésnek (víz, villany, internet, telefon, tv).ami hátránya:

- ha nincs fedezet a levonás pillanatában, akkor gondolom nincs automatikus újrapróbálás (bár ebben nincs jobb alternativa)

- általában kártyával kifizetni olcsóbb a számlákat, mint csopbesz.-szel. de ez sok mindentől függ.korábban sem értettem, mikor a másodlagos azonosítót bevezették, hogy miért emlegeti mindenki a csop beszedést elavultnak. egyik legkényelmesebb megoldás, amit lehet, azzal fizetek. maradék rendszeres költségéket pedig vagy ugyancsak a szolgáltató vonja bankkártyáról (pl. spotify), de azzal talán majd dolgom lesz, mikor lejár a bankkártyám (szemben a csop. beszedéssel), vagy rendszeres átutalással fizetem (de azzal meg akkor van dolgom, ha változik az összeg).

-

dptrsk

addikt

válasz

Brandynew

#18338

üzenetére

Persze: a szolgáltató a limit erejéig(ha adsz meg) leemelheti a számládról az fizetendőt

Én nem szeretnék futni a pénzem után, a CSB egy elavult alig kontrollált megoldás.

CSB esetén elég egy elgépelés és 10xes összeg kerül levonásra.

Nekem havi 1 percet megér, hogy mindent kártyával fizetek havi egyszer, ha jogos az összeg. Elég egy 1000 forintos tévedés(mondjuk nem kapod meg az elektronikus kedvezményt), amivel még belefér a limitbe, futsz a pénzed után, holott ha valamilyen modern fizetéssel rendeznéd nem lenne kidobott összeg, mert pl. annyit utalsz a fizetési kérelemben, amennyi jogos(üfsz. egyeztetve)Az ELMŰ ugyanúgy hibázott már, mint a Telenor számlakészítésnél.

-

dptrsk

addikt

válasz

Brandynew

#18326

üzenetére

Nem olyan rossz, de béna ajánlat...

250.000 forinting van olcsóbb ajánlat (pl. OTP Smart)

400.000 forintig pedig van jobb ajánlat (pl. Gránit Bajnok Plusz teljesen korlátlan utalásokkal)Emelett ott az eddig is ajánlott CIB BM ECO, Raiffeisen Premium Gold 2.0

Abba már bele se megyek, hogy a tranzakciós illeték 20.000 forint alatti tranzakciók esetén 0 forint, így ha az 400.000 forintot 4 darab 20,000 forintos utalással léped át, akkor a banknak semmibe nem került, de tőled behajtotta...

-

norrberth

addikt

válasz

Brandynew

#18130

üzenetére

Milyen pénzfelvételi limitekkel számolhatok belföldön?

Ha a Curve mögé regisztrál betéti kártyával (debit) szeretnél pénzt felvenni ATM-ből, akkor azt alkalmankénti 200€ összeghatárig, havonta összesen 3500€ értékig. Efölött a tranzakciók elutasításra kerülnek.

Ezek a limitek új felhasználókra vonatkoznak, később növekedhetnek!

Ha viszont a Curve mögött lévő hitelkártyádról (credit) szeretnél pénzt felvenni, akkor a limit havi 200€, ez után 2% díjat számol fel. -

astorre19

aktív tag

válasz

Brandynew

#18081

üzenetére

Bankja válogatja hogy működik

pl:OTP-nél minuszba mész a hitelkereted erejéig, így is jelzi ki az appban.pl van 10 ezer a számládon,akkor ha másnak kapsz egy 300k-s hitelkeret és elköltesz 50k-t akkor -40 ezret fog mutatni a számla,de BB-nl ha volt 10 ezer a számládon majd kapsz egy 300k-s hitelkereted,akkor 310k egyenleget ír alapból és ebből költve 50k-t 260 ezret fog mutatni.sms is így jön.ezt nehéz volt nekem is megszoknom OTP után...

Te nem látod az előző 20 Hsz-t? Három napja erről van szó kb.

Te nem látod az előző 20 Hsz-t? Három napja erről van szó kb.

Köszönöm

Köszönöm

Új hozzászólás Aktív témák

Először olvasd el az összefoglalót, ha 0 Ft -os, vagy kedvezményes díjú bankszámlát keresel!

A Topikban a Revolut, (Transfer)Wise, a Megtakarításokkal, és az OTP Bankkal kapcsolatos témákat ne beszéljük meg, mert ezeknek van külön Topikja!

- OHH! Dell Precision 7560 Tervező Vágó Laptop -70% 15,6" i7-11850H 32/1TB NVIDIA A3000 6GB FHD

- Ohh Lenovo ThinkPad P15 G2 Tervező Vágó Laptop -75% 15,6" i5-11500H 32/1TB RTX A2000 4GB /1 Millió/

- LÉZEREZÉS! külföldi billentyűzet magyarra kb. 20-30p alatt!

- Lian Li HydroShift 360 LCD /3x120mm RGB FAN/ HSLCD36RB (593933)

- Lian Li Hydroshift 360 LCD /FANLESS/ HSLCD36NB (593932)

- Bomba ár! Lenovo IdeaPad V110 - i3-6GEN I 4GB I 128GB SSD I 15,6" I HDMI I Cam I W10 I Garancia!

- AKCIÓ! MSI B365M i5 8600 16GB DDR4 512GB SSD RX 5700XT 8GB CM MASTERBOX Q300L Zalman 600W

- Lenovo magyar laptop billentyűzetre van szükséged? Akármelyik verzióban segítünk!

- Gamer PC-Számítógép! Csere-Beszámítás! I7 6700 / Rog RX580 8GB / 32GB DDR4 / 500GB SSD

- Akció! Windows 10 pro OEM licenc kulcs 64/32 bit activation key licensz, liszensz,kulcs