- Luck Dragon: Asszociációs játék. :)

- mefistofeles: Érdekes történések a hardveraprón...2.

- GoodSpeed: POCO X6 PRO 5G 12/512 GB vs Samsung Galaxy S24 FE 8/256GB

- t72killer: Fürdőkád kontra elektromosság: XXI.század

- shadowkidhu: SFF Itthoni labor

- Magga: PLEX: multimédia az egész lakásban

- D1Rect: Nagy "hülyétkapokazapróktól" topik

- eBay-es kütyük kis pénzért

- gban: Ingyen kellene, de tegnapra

- sziku69: Fűzzük össze a szavakat :)

-

LOGOUT

FIGYELEM

A topikban promó kódok, reflinkek és egyéb meghívók megosztása tilos!

Mielőtt kérdeznél, OLVASD EL AZ ÖSSZEFOGLALÓT

_________________________________________________________

SYSTEM STATUS: [link]

-----

CURVE/MASTERCARD ÁRFOLYAM: [link]

-----

HATÁLYOS DÍJTÁBLÁZAT (2024. 10. 28.): [link]

(ÚJ: havi limit bevezetése 1% visszatérítésre)

-----

LEGGYAKRABBAN FELMERÜLŐ KÉRDÉS

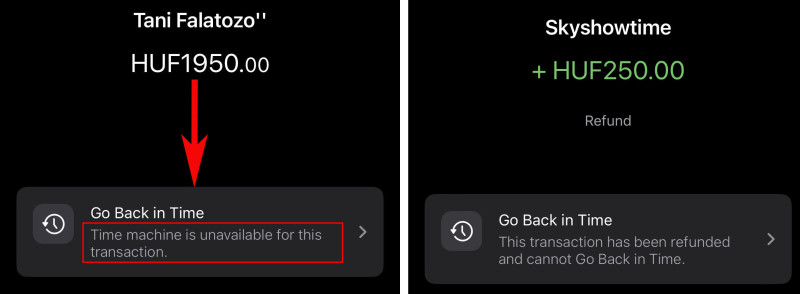

Volt egy sikertelen vásárlásom a Curve-vel, mégis "levonták" az összeget. Mikor kapom vissza?

Két lehetőség van, mindkettő előfordul. Mivel az összeget először csak zárolja a bankod, néha sajnos zárolásban is ragad (a lenti bal oldali képen látható felirat esetén fordulhat elő), aztán napok múlva automatikusan felszabadul. A napok száma bankfüggő: a Revolutnál például 7, a K&H-nál 10, az Ersténél 15 nap, de egyes bankok (Raiffeisen, OTP, Cetelem) még hosszabb ideig, akár 30 napig is zárolásban tarthatnak egy-egy tételt.

Ha a sikertelen vásárlás után mégis lekönyvelik az összeget (ez a gyakoribb, a Go Back in Time menü aktívvá válása jelzi, hogy ez meg fog történni), a levonás mellett később lesz egy ugyanakkora összegű jóváírásod is. Minden elutasított, a bankod által mégis lekönyvelt vásárlást a tranzakciót követő nyolcadik napon automatikusan visszatérít a Curve rendszere, ezt a lenti jobb oldali képen látható felirat jelzi. Ha írsz a supportnak, a folyamat talán meggyorsítható, az appban tegyél bejelentést (Launchpad -› Support -› Chat -› New Conversation -› Transactions -› Declines). Ha egy vásárlásod zárolásban ragadt, ugyanezen az útvonalon megpróbálhatod elkérni a zárolás visszavonását igazoló RRN (Retrieval Reference Number) tranzakcióazonosítót, amelynek birtokában a bankod ügyfélszolgálata tud segíteni a zárolás manuális feloldásában.

Ha az elutasított tranzakciónál szintén a jobb oldali képen látható feliratot látod rögtön a vásárlás után (vagy 1-2 órával később), biztosan nincs további teendőd: ez azt jelenti, hogy a Curve rendszere már vissza is térítette az összeget (=bejelentést NEM kell tenned). A visszatérítés elindítása után csak a bankodon múlik, hogy mikor történik meg a tényleges jóváírás (jellemzően 1-5 munkanap).

---

(Az összefoglaló nem ért véget, klikk a folytatásért!)

Új hozzászólás Aktív témák

-

válasz

ottalai

#8011

üzenetére

ottalai

#8011

üzenetére

Az IPP-ben biztos vagyok!

Akkor IPP280."Ha csak az F gombok használhatók, akkor F2 és F3 ugyanaz, F1 fizetési tranzakció aktiválása vagy kiválasztás esetén a NEM, F2 a menü, vagy kiválasztás esetén az IGEN."

Az én hibám, de ezt a gondolatot nem tudom értelmezni: mi vaaan?

-

Somatom

veterán

válasz

ottalai

#7945

üzenetére

Nos, ezt az Erste is kimatekozta. Símán elbírja, ha az összes Curve ügyfelet bebukja. Csak az marad, hogy a 2200 rávegye az 1,2 millió többségét is a távozásra. Ezért írtam, hogy bár engem Erste ügyfélként sem érint, de a cél érdekében hajlandó lennék csatlakozni egy ilyen akcióhoz.

-

pictigjis

Topikgazda

válasz

ottalai

#7822

üzenetére

-nem csak a "kedvezőtlen", hanem minden módosításra vonatkozik.

ez nem igaz. az olyan módosítást, ami számodra kedvező, egy nappal a hatályba lépés is előtt közzétehet a bank. például a számlavezetési díj 300 forintról 0 forintra változik - ezt nem kell 60 nappal előre közzétenni, nem kell rá felkészülési időt biztosítani, mert jól jársz vele

Itt ők egyértelműen az SCA alkalmazás hiányára hivatkoznak. És azt gondolják, hogy nekik van igazuk.

számomra akkor is baromi érdekes, hogy a psd2 egységesen hatályba lépett az egész eu-ban, mégis csak az erste gondolta úgy, hogy bekeményít, és igaza is van. de biztos a többiek tudják rosszul, a curve saját communityje meg elég aktív ahhoz, hogy kibukott volna, ha bárhol máshol korlátozásokat vezettek volna be

-

viktorhu

veterán

válasz

ottalai

#7824

üzenetére

Épp ez a probléma - Te egy jelenléti fizetést indítasz a curve kártyával. Viszont a curve is indít egy vásárlást az erstés kártyával, az viszont már online fizetés, hiszen az erstés kártyával nem fizikailag helyben fizettél. Az erste így egy online fizetést lát.

Szerk: és igen, technikailag kivitelezhető volna, hogy a curve ilyenkor kérjen 2FA-t az erstétől, de én baromi kényelmetlenül érezném magam, amikor áll a sor mögöttem, meg még mindig azt gondolom, hogy a pos meg sem várná így az autorizációt.

-

viktorhu

veterán

válasz

ottalai

#7811

üzenetére

Azért nem kér az erstétől erős hitelesítést a curve, mert a lényeg veszne el. Képzeld el, hogy az Aldi pénztárban fizetsz a Curve kártyával, megjelenne az Erste app push üzenete a mobilodon, hogy a Curve indított egy ilyen tranzakciót, jóváhagyod-e. Valószínűleg a POS addigra timeout-olna, mire visszaérne a curve részére az erste jóváhagyása.

-

pictigjis

Topikgazda

válasz

ottalai

#7816

üzenetére

oké

csűrhetjük-csavarhatjuk akárhogy, az itthoni és nemzetközi példák alapján mégis az látszik, hogy hiába lépett hatályba az egész eu-ban a psd2, kizárólag mi, az erste ügyfelei nem tudunk használni egy modern pénzügyi szolgáltatást. január 1. óta ennek az egyetlen banknak az ügyfelei panaszkodnak

sokat beszélünk a jogszabályokról, és a 24-es cikkben az erste kommunikációs osztályára hivatkozva írták a paypallel és a simple-lel kapcsolatban, hogy "ja igen, tőlük sem követeljük meg az erős hitelesítést, de ők mások"

na most kanyarodjunk vissza a jogszabályokhoz. én egyetlen olyan magyar jogszabályt sem olvastam, ami tartalmazná név szerint megnevezve, hogy az erős hitelesítés követelményei alól bárki, de főleg a simple és a paypal (egyes esetekben) ezért meg ezért kivételt élvez. ha pedig nincs ennek jogszabályi kerete, márpedig nincs, akkor az erste döntése máris saját hatáskörben hozott, önálló, szuverén üzletpolitikai döntésnek tűnik

nem kétlem, hogy létezhetnek olyan bankközi megállapodások, amelyekben egymás között rendezik a felek, hogy ez meg az a cég miért és hogyan lehet kivétel, de mivel ezeknek a megállapodásoknak a tartalma a jóhiszeműen eljáró ügyfelek számára ismeretlen és megismerhetetlen, jogszabály hiányában ismét csak az erste saját döntésének tűnik, hogy kit fogad el megbízható kivételnek és kit nem

és akkor itt kanyarodnék vissza ahhoz, hogy az erste természetesen hozhat ilyen üzletpolitikai döntést, hogy egy kereskedőt ő x időponttól kezdődően nem fogad el megbízhatónak, de ebben az esetben az ügyfelek számára kedvezőtlen feltételmódosításról van szó, amelyekre az eu-s jogszabályok értelmében 60 napos előzetes közzétételi határidő vonatkozik. még a revolut is kiküldte a hírlevelet azokról a változásokról, amelyeket április 23-án léptet életbe, éppen a 60 napos szabály miatt

ezért rendkívül ingoványos és elfogadhatatlan az erste lépése, amivel ráadásul egyedül úszik az árral szemben egy büdös szalmaszálba kapaszkodva

-

pictigjis

Topikgazda

válasz

ottalai

#7811

üzenetére

egyébként te kit képviselsz valójában? mert azt ki ne találd, hogy ezeket a kommenteket frissen, tegnap regisztrált userként "laikusként" írod ide, mert azt én biztosan nem fogom elhinni

tényleg érdekelne. de ha bankot képviselsz (azt se zarom ki, hogy az erstét), nyugodtan jelezheted a főnökök felé, hogy senki nem fogja ezt lenyelni

de érdemben: a curve milyen alapon nem lehet szintén megbízható? csak?

(nem akartam személyeskedni)

-

sb

veterán

válasz

ottalai

#7800

üzenetére

Ez nem tud így működni fizikailag sem.

Amit írsz hogyan lenne kivitelezhető?1. Van két kártyám: X kártyaszámmal egy Curve-ös és mögötte Y kártyaszámmal egy másik banké. Akár két eltérő kibocsátású kártya is lehet.

2. Ezekkel a zsebemben ott állok egy bolti fizikai terminálnál. Előveszem a Curve kártyát, a másika a zsebemben marad.

Lehúzom a terminálon az X kártyaszámú Curve kártyát, beütöm a saját PIN-jét.

Innentől hogyan juttatna el tök más (mögöttes) kártyaadatot a Curve a terminálra? Az a terminál tök ugyanazt fogja csinálni amit eddig is csinált pár évtized óta: kommunikációt indít és arról a kártyáról fog terhelést kezdeményezni az adott szolgáltatóval. Innentől nincs kártyacsere, más adatokkal való tr indítás, stb... egy ez tr a terminálról beolvasott adatokkal.Amit írsz - hogy ez az alap kártyafizetési folyamat más - valamilyen továbbított adatos - lenne Curve esetén azt jelentené, hogy a kártyaszolgáltatók készítettek egy új fizetési folyamatot a Curve-nek külön.

Összefoglalva: Csak úgy működhet - ez a transzparens, régóta működő kártyás fizetési eljárás - hogy X Curve kártyán indul az elszámolás az adott kártyaszolgáltatóval mögötte. És minden más egy extra/új tranzakció a háttérben amit a Curve később/előtte/közben indít online fizetés formájában.

Nem működhet másképp. Az amin gondolkodsz, hogy A vagy B módszer szerint működhet-e gyakorlatilag azt jelenti, hogy egy valós és egy nemlétező workflow között mérlegelsz.

Ez alapján soha nem működhetett volna a Curve. De eddig ment...Innentől meg szőrszálhasogatás, hogy akkor van-e ott pénzem, vezet-e számlát, egyéni-e a számlavezetés, stb... Paypal-on, Revoluton is kb ez történik, azt lehet számolgatni hol hány másodpercet tölt el a pénzed. Ez viszont elég gyenge érv lenne...

Egyébként az Erste egyértelműen leírta valamelyik állásfoglalásában, hogy minden online tranzakcióra 2FA-t kell alkalmazniuk. És a gond az, hogy a Curve máshogy flageli meg ezeket a tr-eket.

Fentebb kérdeztem, nem jött válasz, de emlékeim szerint paypalre és simple-re is azt írták, hogy átmegy 2FA nélkül a tranzakció. Most kipróbáltam és Revolut feltöltés is megy bármiféle azonosítás nélkül (ezt is írta más is korábban). Tehát ez is elég necces magyarázat volt eddig is. A fentiek alapján pedig tök mindegy ki mivel van mögötte, ez Erste oldalról egy ugyanolyan online tranzakció bármelyik szolgáltató is indította.

És az is biztos, hogy egyéni whitelist-nek is lennie kéne de ez már csak hab a tortán. -

Oliverda

félisten

válasz

ottalai

#7802

üzenetére

Milyen személyeskedésnek?

"There's no money stored in your Curve account, so you can't put money on the Curve Card itself."

Nem tudom, honnan szedted ezt a mondatot, de ilyen rész nem szerepel a feljebb linkelt Terms of Service-ben.

Ezek viszont igen:

"Your funds received from Curve Send are stored in the Curve Cash card, separate from your Curve Cash rewards points, and can be used for making payments with your Curve card but can not be withdrawn as cash or redeemed to an underlying bank account / payment card without getting in touch with us. You cannot use these funds sitting on your Curve Cash to pay for any fees due to Curve."

"E-money – electronically stored monetary value as represented by a claim on Curve which is issued on receipt of funds for the purpose of making transactions." -

Oliverda

félisten

válasz

ottalai

#7800

üzenetére

De nem így működik, hanem úgy, ahogy feljebb leírtam, és van tényleges "számlád', amit Curve Cashnek hívnak. Többek között a visszatérítés is arra fut be, ha bármilyen okból nem talál vissza az eredeti kártyára.

E-money. Your Curve account stores e-money, an electronic alternative to cash that can be used to pay for goods and services, in store or online and to take money out at an ATM. Rest assured that your money is always kept separate from our own. This is known as safeguarding and ensures that your money is protected in case we become insolvent.

[link]Érdemes lenne elolvasni, mielőtt ismét válaszolsz.

-

Oliverda

félisten

-

emeritus

tag

válasz

ottalai

#7796

üzenetére

Úgy tűnik, hogy a Curve egy tanzakcióból kettőt csinál az applikációban aktív kártya terhelése során. Egyrészt a saját maga által kibocsátott Curve kártyával fizet a kereskedőnél (cipőbolt?) és ezzel egyidejűleg online kereskedőként a kiválasztott bankkártyáról leemeli az összeget.

-

pictigjis

Topikgazda

válasz

ottalai

#7794

üzenetére

egészen biztos vagyok abban, hogy az erstének csak és kizárólag azokkal volt baja, akik mértéktelenül, több százezres nagyságrendben vették fel a kp-t hitelkártyáról (az erste a legnagyobb hazai hitelkártya-állománnyal rendelkező bank). és azt még meg is értem, hogy ez egy idő után sok lett. de ahelyett, hogy olyan megoldást találtak volna ki, ami csak ezeket a tranzakciókat szűri ki, megbüntettek mindenkit egy kurtán-furcsán nyakatekert kifogással. back in time, ugyanmár, a tudatos hitelkártya-használók megcsinálják a kimaxolást tudatos használattal is, csak sokkal nehezebb dolguk van. ezen nem spórolnak szinte semmit, nem innen indult el a gondolkodásuk

szerintem még van esély arra, hogy vissza lehet ezt csinálni

-

Oliverda

félisten

-

pictigjis

Topikgazda

válasz

ottalai

#7788

üzenetére

-a "kedvezményezett" NEM egyenlő Curve.

de egyenlő, előjött már máshol is ez a félreértés: a curve egy közvetítő, ha curve-vel fizetsz, mindig a curve a "kereskedő". erre a 24-es cikk is kitért: A Curve ugyanis egy tranzakció alatt kettőt bonyolít le: a saját maga által kibocsátott kártyával fizet a kereskedőnél (és itt elvben alkalmaznia kell a kereskedő felé a kettős azonosítást), és ezzel párhuzamosan mint online kereskedő a kiválasztott bankkártyáról is leemeli az összeget.

ez a kezdetektől fogva így volt, és ezért van az is, hogy régen minden tranzakció földrajzi lokációja GB volt, január 1. óta pedig LT

bele lehet kötni, hogy "de valójában így meg úgy blablabla", mert mindenbe bele lehet kötni, de a bank felé akkor is a curve a kereskedő, innentől pedig semmi köze ahhoz, hogy a tranzakció teljesítése után még mit csinál a háttérben. a curve korábban mindent teljesített, amit a bankok kértek tőle, ezért kezdte el továbbítani az mcc kódokat is

az meg elég egyoldalú, hogy a bank eltérhet mindentől, ha úgy tartja kedve, az ügyfélnek viszont nincs lehetősége arra, hogy - akár saját felelősségre - megbízhatónak jelöljön ki egy kereskedőt. a jogszabályokban az is benne van, hogy a kártyakibocsátónak nincs kártérítési kötelezettsége kétfaktoros hitelesítés nélkül, szóval teljesen világos, hogy nem bármiféle anyagi kártól tart az erste

-

pictigjis

Topikgazda

válasz

ottalai

#7781

üzenetére

honnan tudod? probaltad? kaptal erre vonatkozo valaszt? amugy nyilvan minden csak es kizarolag az erste uzletpolitikai dontesein mulik, de talan nem mindegy, mivel ervelnek ellenuk

ezen kivul van az is, hogy nem jelentettek be 60 napra elore, es sok mas, ra se fog ferni az en mnb-s panaszurlapomra

Új hozzászólás Aktív témák

Hirdetés

pictigjis

pictigjisMielőtt kérdeznél, olvasd el a kibővített összefoglalót! A topikban promó kódok, reflinkek és egyéb meghívók megosztása tilos!

- Xiaomi 15 Ultra 512 GB Silver 34 hó garanciával

- Macbook Pro 13" M1 - 2021 gyártás, 16/512GB, touchbar - garancia ( 52)

- Macbook Pro 13" M1 - 2021 gyártás, 512GB, touchbar - garancia ( 63)

- Macbook Pro 13" - 2020, 4 mag i7, 32/512GB, touchbar - garancia ( 901)

- Macbook Air 15" M3 - 2024, 16/256GB, bontatlan, Apple garancia ( 101)

- Azonnali készpénzes Intel i3 i5 i7 i9 8xxx 9xxx processzor felvásárlás személyesen / csomagküldés

- LG 48GQ900-B - 48" OLED - 3840x2160 - 138Hz / 0.1ms - G-Sync - FreeSync - HDMI 2.1

- Azonnali készpénzes félkonfig / félgép felvásárlás személyesen / csomagküldéssel korrekt áron

- ÁRGARANCIA!Épített KomPhone Ryzen 7 7800X3D 32/64GB RAM RTX 4070Ti Super GAMER PC termékbeszámítás

- Álmodj nagyot: RTX4060-tulajdonosként! 0% THM-re is!

Állásajánlatok

Cég: PCMENTOR SZERVIZ KFT.

Város: Budapest

Cég: Laptopszaki Kft.

Város: Budapest