- gban: Ingyen kellene, de tegnapra

- sziku69: Szólánc.

- sziku69: Fűzzük össze a szavakat :)

- Luck Dragon: Asszociációs játék. :)

- Meggyi001: Nyilvános wc-k.....még mindig hiánypótló...

- Meggyi001: Anya, tudsz segíteni a matekban?....Nem érek rá kisfiam, majd segít a ChatGPT...

- bitpork: Phautós tali a Balcsinál 2025 Augusztus 2 napján (szombat)

- KRTLPC: Ki és hogyan élt túl? Volt ám fennakadás

- Rap, Hip-hop 90'

- Gurulunk, WAZE?!

Hirdetés

Talpon vagyunk, köszönjük a sok biztatást! Ha segíteni szeretnél, boldogan ajánljuk Előfizetéseinket!

-

LOGOUT

A Topik fő témája a hazai bankok (kivéve az OTP):

Új hozzászólás Aktív témák

-

válasz

attiati

#38928

üzenetére

attiati

#38928

üzenetére

Vagy csak simán válts CIB Eco plusz-ra. 450-et kell érkeztetni hozzá a számlára, de gondolom az megugorható szint és akkor a következő 5 évre le van tudva az ingyenes számla. Én a babavárót a CIB-től igényeltem ezért nyitottam ott egy sima Eco-t, de teljesen korrekt, se nem rosszabb, se nem különösebben jobb, mint az Unicredit. Vagyis, talán egy kicsit jobb, de nem számottevő a különbség.

Vagy az Erste privilégium 2.0, amihez ott az ingyenes devizaszámla. Azért is kérdezgettem a napokban, mert az ez irányban kevésbé tudatos családtagokat próbálom rávenni, hogy nyissanak már ingyenes számlát, ne perkáljanak egy csomót a banknak/államnak. Gondolkozok rajta én is, hogy nyitok egyet még ott is, mióta az IBKR rámszólt, hogy nem kéne pénzváltónak használnom

![;]](//cdn.rios.hu/dl/s/v1.gif)

-

válasz

attiati

#38907

üzenetére

Csak emlegetni kellett, ma pont volt időm beszaladni az Unicredithez. A fiókban az ügyintéző nem hallott még arról, hogy ez meghosszabbítható lenne. De mint kiderült, a Partner Aktív Zéró kedvezmény 3 évig tart, nem 2-ig, mint a Partner Aktív Nulla (erre már nem emlékeztem), szóval még nem is aktuális nekem a kedvezmény kifutása.

-

RR-13

őstag

válasz

attiati

#38900

üzenetére

Na igen ez elképzelhető..., csak azt nem értem, hogy akkor mi a fenét csináltak péntek este 4,5 órán át, és szombat este 3,5 órán át karbantartás indokkal

Mindkét estén 21:30-tól nem volt elérhető semmi..., és eléggé kiakadtam, mert az új bankkártyát sem tudtam este aktiválni (lejárat miatt) az appban. -

RR-13

őstag

válasz

attiati

#33206

üzenetére

Természetesen igen, mert ez nem bank függő, hanem a törvényi ingyenes kp. felvételi nyilatkozat függvénye.

Gondolom van élő (minimum 2024. február 20-ig megadott) nyilatkozatod az UniCreditnél, akkor mindegy is, hogy melyik bank ATM-ből veszed ki ebben a hónapban, a max. 2 részletben, a max. 150 ezret, mert ez esetben mindenképpen ingyenes kell, hogy legyen.

-

temporello

tag

válasz

attiati

#31564

üzenetére

A közüzemi csekkeket én is hitelkártyával fizetem (erste) kártyás fizetéssel,ami vásárlásnak minősül,ingyen van és jár rá visszatérítés.

A közös költséget pedig folyószámláról rendszeres utalással.

Most kicsit körülnézve több banknál is (cib, erste, raiffeisen) azt láttam,hogy eseti utalás szinte mindenhol van, állandó már kevésbé,viszont 1-3%-os díjat számolnak fel érte. -

axioma

veterán

válasz

attiati

#31564

üzenetére

Raiff-n volt, MBH-n van most, a regi Tesco hitelkartya na az nem adott visszateritest, de mukodott ra.

Cib anno nem tudta de az is valtozhatott.

Utalast sztem Revo kozbeiktatassal lehet rola, de akkor egyreszt par nappal elobb, masreszt meg foglalkozni kell vele [en nem mernem auto-feltoltesre tenni]. -

-

RR-13

őstag

válasz

attiati

#29744

üzenetére

Hogyan érted, hogy törlöd?

A zárolt tételt nem nagyon lehet már "törölni", tehát mindenképpen könyvelni fogják a "rossz" átváltást követően, attól függetlenül, hogy a könyvelés előtt törlöd esetleg a rendelést.

Amennyiben elállsz a rendeléstől, akkor meg ugyanannyi összeget fognak küldeni a hk. számládra, majd azt is átváltják, de azt nem eladási, hanem emlékezetem szerint vételi árfolyamon, tehát így duplán is rosszul jársz, ha pl. törlöd a rendelést. -

RR-13

őstag

válasz

attiati

#28770

üzenetére

Azok az infók csak tájékoztató jellegűek, nem mindig megfelelő kategóriába sorolja be, úgyhogy pl. a Hk. vonatkozásában csak az MCC kód lehetne a pontos, és a mérvadó (a visszatérítés miatt pl.), amit meg nem mutat.

Vagyis, ahogy fentebb írta is, a "néha" nem megfelelő besorolások miatt alkalmatlan a konkrét visszatérítési adatra. -

válasz

attiati

#26459

üzenetére

Jelen pillanatban csak bankszámlám van s hk.* A két munkahelyemen kell leadni a bankszámlaszámom, az egyiken elég egy online felületre beírni és kész. Máshova meg nem kell. Hk-val fizetek mindenhol és számláról utalok. Rev a külföldi vásárlásokra és megvagyok.

*nem tudom hogy az államkincstári számla banki termék-e nálad? -

#01110937

törölt tag

válasz

attiati

#26451

üzenetére

Pont ezért írtam mert változó van amikor 18 de volt már 22-23 is. Van egy éves naptár ott rajta van.

Dehogy legyen még egy csavar, csak a lekönyvelt tételek számítanak, tehát hiába veszel vmit a forduló nap előtt, vagy azon a napon, az már a köv ciklusra fog átcsúszni, könyvelésileg - ergo kifizetni is később kell. Ezt azért tudom, mert volt ilyen esetem és konkrétan rákérdeztem.

-

-

#01110937

törölt tag

válasz

attiati

#26448

üzenetére

Wizz-nél nem tudom hogy van, de cetelemnél van egy zárás, általában 20 körüli és egy minden hó 7. amire vissza kell tölteni. Ha 20(zárás utáni) vásárlás is van, azt majd csak a köv zárásnál veszik figyelembe, így akár 45 nap is lehet.

Esetleg érdemes utána olvasni kondícióknál, ott is van-e hasonló.

-

RR-13

őstag

válasz

attiati

#25784

üzenetére

Nem. Lehet kérni sms aláírást is, ezen az oldalon van a leírás.

De egyszer már válaszoltam korábban erre neked.

-

RR-13

őstag

válasz

attiati

#25680

üzenetére

Lehet választani kedvezményezettet (pl. az appban) az utalás elején, ez a lényege!

Sablonokat nem lehet előre menteni, csak az utalással lehet menteni appban pl.,de a kedvezményezettet be tudod hívni utalás kezdeményezésénél, és akkor már csak az összeget, és a megjegyzést kell megadni.

Aztán menthető az utalás jóváhagyásával sablonként. -

dptrsk

addikt

válasz

attiati

#25638

üzenetére

1. Korlátozzák az ingyenességet, hogy csak a nagyon tudatos ügyfelek járjanak jól

2. Anyavállalati elvárás, hogy legyen az app használat X % felett, amit így tudnak növelni

3. Hosszabb távon feltérképezni, hogy elhagyható-e a netbank (ezt nyilván 5-10 éves távon érdemes vizsgálni), ha igen, akkor költségmegtakarítás

4. Az app használatra ösztönzés egy most még nem látható érdek miatt van, hogy felkészítsen a boltokban kártyás fizetés helyett az app használatára, hisz, ha rutinos vagy benne, akkor a boltban is boldogabban veszed elő, s spórolod meg a banknak a kártyatársaságnak fizetendő díjakat. (QR fizetés)Illetve ezekhez hasonló okok.

-

RR-13

őstag

válasz

attiati

#25627

üzenetére

Azt ne írd, hogy nem megy, mert max. nem tartja meg az aktiválást, de működni működik.

Egyébként én a verziószámot kérdeztem, mert nem mindenki egyszerre kapja meg a frissítést, elképzelhető, hogy hétfőn, vagy akár még ma a régi verziót tetted fel ismét.Mi 4 hónapja a Samsunggal nem teszteltük, hogy meg javult-e már a frissítésekkel (ezek szerint nem).

-

RR-13

őstag

válasz

attiati

#25624

üzenetére

Tegnap jött ki a 4.34.12.0 Az van fenn

Mert az nem a múlt hétfői verzió már.Megjegyzés:

Nekünk 4 hónapja "romlott" el kb. a Samsung telefonon, azért aktiváltuk helyette az LG telefonon az appot, Tehát lehet egyébként, hogy a 2022. májusi frissítéssel valóban el lett rontva "véletlen" valami.

Csak furcsa, hogy nem minden Android 6-ra van ugyanolyan hatással. -

RR-13

őstag

-

RR-13

őstag

válasz

attiati

#25622

üzenetére

Nekünk az egyik LG régi telefonon a 6.0 Androidon működik, nem törli az mBanking aktiválást, de az egyik régi Samsung Galaxyn, ami szintén Android 6.0, azon viszont nekünk is törli, pedig hónapokig működött rendesen még 4 hónappal ezelőtt.

A napokban jött ki egy frissítés az appra, azt tetted fel?

-

válasz

attiati

#25620

üzenetére

Megadtál az appnak minden(szó szerint minden) engedélyt? Akku korlátozás wi-fi mobilnet és akkor ezek az alapok ezen felül a banki appnak xiaomin még a spec dolgokat is meg kell adni. Fejből már nem emlékszem, de anno nekem is utána ment rendesen minden. Tényleg minden engedélyt adj meg neki

-

RR-13

őstag

válasz

attiati

#25557

üzenetére

SMS aláírással is lehet, de abban az esetben nem elég már csak az sms-ben kapott Secure, stb. kód, hanem a Telefonbank PIN kódot is meg kell adni a kétfaktoros azonosítás miatt.

Itt olvashatsz róla többet részletesen.

Tehát "buta" telefonnál ez az internetes vásárlást jóváhagyó folyamat:

1. Változó kód: A kétfaktoros hitelesítés esetében az internetes vásárlás során a kártyabirtokos egy egyszer használatos, egyedi biztonsági kódot kap, amelyet a szokásos vásárlási és kártyás fizetési adatok bevitelét követően, egy külön felugró ablakban kell plusz azonosítóként megadnia.

Az Internetes biztonsági kód minden vásárlás alkalmával egyedi, és a fizetés kezdeményezésekor a Bank SMS-ben juttatja el a kártyabirtokos által megadott mobiltelefonszámra. Így ha még valaki a kártyaadataihoz hozzá is fér, a mobiltelefonra küldött biztonsági kód ismerete nélkül nem tudja végrehajtani az internetes vásárlást.

2. Állandó kód: az SMS-ben kapott internetes biztonsági kód megadását követően Önnek a telefonos banki szolgáltatáshoz [UniCredit Telefonbank] kapcsolódó PIN-kódját – mint statikus kódot – is meg kell adnia, hogy a hitelesítés, és így a vásárlása sikeres legyen.

Fentiekhez képest az okostelefonon használt, alkalmazásból érkező Push jóváhagyás esetén, természetesen elég a biometrikus azonosítási hitelesítés, vagy az alkalmazás PIN kód.

-

#25502

dredjudge84

őstag

attiati

#25499

dredjudge84

őstag

attiati

#25499

dredjudge84

őstag

válasz

attiati

#25499

üzenetére

Ha megcsináltad az online részt, utána időpont nélkül is mehetsz a fiókba. Nekem ezt mondták, amikor felhívtak. Látni fogják miről van szó, és be fejezik. Ami fontos és ezt senki nem írta le eddig, hogy a BM által küldött regisztrációs linket tartalmazó emailt tartsd meg, mert azt kérik a fiókban.

-

RR-13

őstag

válasz

attiati

#25495

üzenetére

Annyira nem veszik szigorúan, hogy kivel beszélnek telefonon, majd megmondod, hogy kérik a számlát, és ennyi.

Lehet fel sem hívnak már... mostanában talán csakis e-mailben igazolják vissza.Amikor az UniCredit online felületén elkezditek a számlanyitást, akkor ott kell kiválasztani, hogy videóhívásos, vagy személyes számlanyitásos azonosítást választod, és akkor meg lehet adni a bankfiókot, és az időpontot is.

-

RR-13

őstag

válasz

attiati

#25485

üzenetére

Nem meghívó kód van az UniCreditnél, hanem egy pdf-et kell kitölteni az ajánlónak, és az ajánlottnak, és azt beküldeni a BM által elküldött számlanyitó link megnyitását követően, az UniCredit Bank online felületén, az erre kijelölt helyen feltöltve.

És/vagy személyesen bevinni az ajánló papírt kitöltve aláírva. Sajnos tanúk is kellenek rá. -

-

RR-13

őstag

válasz

attiati

#25491

üzenetére

Az nem csak érdeklődés, hanem lényegében jelentkezés a számlára, és azért annak a nevét, és számát kell megadni, mert van, hogy telefonon is egyeztetnek a BM-esek előtte az igénylő személlyel.

Azonban jelenleg van olyan lehetőség, hogy, ha magadnak megnyitottad, akkor a családtagok is nyithatnak számlát, mint közeli hozzátartozó a jelenlegi hirdetmény szerint.

Így akkor elég csak, ha a saját nevedben jelentkezel a csomagra, majd megnyitást követően a bankba is nyitnak a szüleid, mint rokon.

-

dptrsk

addikt

válasz

attiati

#25487

üzenetére

Lehet személyesen is, arra már nem emlékszem mikor kell kiválasztani, de választható opció a videobank helyett.

A lényeg, hogy BM az első lépés, ez a csomag feltétele.

Szerintem a saját számodat is megadhatod, s le tudod beszélni szüleid nyitását is a BMes kapcsolattartóval. -

sifarr

senior tag

válasz

attiati

#25462

üzenetére

igen igen, de nézd meg a sifarr által ...

Én az eredeti kérdésedre válaszoltam, és ez így szólt:

Uninál a bankkártyás vásárlásra vonnak tranzakciós illetéket (vagy bármi más díjat) a jutalékmentes időszak után?!

Tehát 3 év után és a vonatkozó akciók meg nem hosszabbítása esetében fizetni kell díjat, amely a vásárlások összegének a függvénye. Elnevezése mindegy (tagsági díj), viszont jutalékszerűen funkcionál.

Ez természetesen nem tranzakciós illeték, mert az nem hárítható át - elméletileg, az MNB szerint. Ráadásul a bankkártyák tr. illetéke évi max. 500.

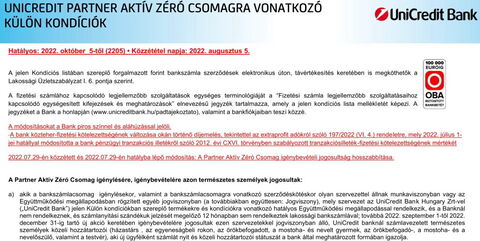

Itt érvényes a figyelmeztetés bankos átiratban: nem a szavakat kell nézni, amit leírok, hanem azt az összeget, levonok. -

RR-13

őstag

válasz

attiati

#25462

üzenetére

A lényeg amire utalni szerettem volna, hogy ez így lényegében nem igaz:

"A kártyás vásárlások a szerződéskötés utáni 3 évig díjmentesek."A fenti tagsági díj 0,1 %-os kártyahasználati díjként sem kötelezően fog jelentkezni.

Nálunk pl. biztosan nem, ha átraknak a másik csomagba, mert fél évente van 1db vásárlás kb. azzal a kártyával, vagy Revolut feltöltés, de éves szinten nem fogja elérni a 772.100 Ft-ot.

Talán ezt a marhaságot is eltörlik addigra. -

RR-13

őstag

válasz

attiati

#25462

üzenetére

Igen de az duplán tárgytalan jelenleg, és az egyébként sem vásárlási jutalék, díj, hanem "kártyahasználati" tagsági díj lesz, ha lesz, ami persze egy marhaság részükről.

Mondjuk Te az összes későbbi, esetleges költségre rákérdeztél, az is igaz.Fontos viszont, hogy a kártyás vásárlás jutaléka több volt korábban, mint 0,1%, mert 0,3 % volt

Persze az is egy irreális költség volt tőlük, éppen ideje volt, hogy eltörölték. -

RR-13

őstag

válasz

attiati

#25460

üzenetére

A kártyás vásárlások

a szerződéskötés utáni 3 évigdíjmentesek.

A vásárlás díjmentessége lábjegyzet nélküli, így nem csak 3 évig díjmentes, hanem határozatlan ideig.

Ahogy fentebb írtam, korábban volt díja, de megszűnt már "végleg".

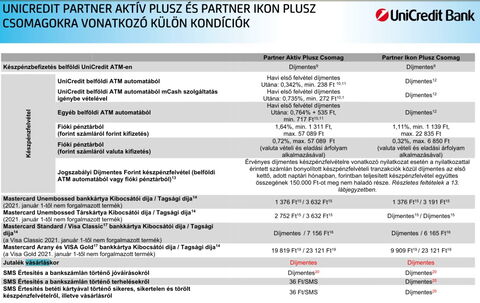

Amennyiben a 3 év letelik a csomagra, és nem lesz hosszabbítás, akkor a másik csomagba, amibe átraknának ott is díjmentes a kártyás vásárlás, ami a Partner Aktív Plusz csomag:

-

sifarr

senior tag

válasz

attiati

#25443

üzenetére

Uninál a bankkártyás vásárlásra vonnak tranzakciós illetéket (vagy bármi más díjat) a jutalékmentes időszak után?!

Nem, a vásárlás díjmentes. Lásd bankkártya kondíciós lista 2. o.

Viszont bizonyos mértékben mégis.

Ehhez tudni kell, hogy a unis csomag 3 év után Partner Aktív Pluszra módosul. Ebben a csomagban a kondíciós lista szerint a bankkártyának van éves tagsági díja (6. o.). A tagsági díj számítása "érdekes". Az ott szereplő 7721-es összeg valójában egy minimum díj. A 16-os lábjegyzet így szól a összeg számításáról:

A díj számítási módja: a bankkártyával az esedékességet megelőző 12 hónap alatt bonyolított sikeres és lekönyvelt éves vásárlási forgalom összegének 0,1%-a, minimum

a feltüntetett összeg. A minimumként feltüntetett összeg feletti rész felszámításától a Bank akciós jelleggel eltekint. Az akció 2022.10.31-ig érvényes.

A minimum éves 772100-ből már összejön, ami 65 ezres havi átlag - nem nehéz túllépni. Tehát a tagsági díj akár jelentősen több is lehet.

Persze az akció(ka)t az Uni hosszabbíthatja is, de erre garancia nincs.Az eseti átutalások mobil alkalmazáson keresztül ... és A kártyás vásárlások 2024.10.31-ig díjmentesek.

A BM oldala nem jól írja.

A kártyás vásárlások a szerződéskötés utáni 3 évig díjmentesek.

Az appos utalások díjmentessége bonyolultabb kérdés.

A Partner Aktív Zéró kondíciós listájának 4-es és 5-ös lábjegyzete az irányadó ebben a kérdésben. Ezek így szólnak:

A Bank a díjmentességet akciósan biztosítja. Az akció a 2021.04.21 előtt nyílt bankszámlák esetében 2022.10.31-ig, a 2021.04.21-től nyílt bankszámlák esetében 2024.10.31-ig, a 2022.01.21. után nyílt számlák esetében pedig a számlanyitás évét követő harmadik év április 30-ig érvényes. Normál díj: 0,333%, min. 215 Ft, max. 11 391 Ft.

Tehát, ha most kötsz szerződést, akkor 2025. április végéig érvényes a kedvezmény, azaz kb. 2,5 évig.Persze az Unicreditnél (is) minden akció hosszabbítható ...

Hogy ennek mennyi az esélye, az pont mostanság fog kiderülni.

Azoknak, akik 2021. 04. 21. előtt nyitották a zérót, azoknak az díjmentes appos utalás kedvezménye idén október végén fog lejárni. Kiderül, hogy kapnak-e hosszabbítást. -

-

RR-13

őstag

válasz

attiati

#25441

üzenetére

Igen, de az utalási napi (elektronikus) limitet nem lehet állítani appban, csak telefonon ügyintézőnél, vagy bankban.

Voltam CIB-es, és gyorsabb az UniC. appja, és stabilabb is. Szerintem nem fapados, inkább átlátható, és egyszerűbb, mint, ami indokolt lenne, inkább csak más, mint a CIB. appja pl.

Persze lehetne mit még fejleszteni benne.

Az utalás viszont mindig hiba nélkül gyorsan elmegy, és menthető sablonként stb. -

#25442

dredjudge84

őstag

attiati

#25441

dredjudge84

őstag

válasz

attiati

#25441

üzenetére

Szerintem jobb az Unicredit, én is a CIB banktól jöttem át. Ott állandóan leállások voltak, lassú is volt sokszor az applikáció. Viszont ami hiányzik nagyon, az a virtuális kártya. Illetve a push értesítésekben nincsen benne a tranzakció részletek, csak hogy jóváírás, vagy levonás történt, de ha meg akarod nézni, hogy mi és mennyi, akkor be kell lépni az applikációba.

-

KillerATi

tag

válasz

attiati

#25439

üzenetére

Kicsit puritán szerintem, van 1-2 dolog amit nem tetszik, pl a limit csak előre megadott összeg lehet, nem annyi amit én írok be, meg néha kicsit késnek a push üzik, bár ez utóbbi időben rendkívül sokat javult. Viszont stabilnak stabil, soha semmi problémám nem volt még vele.

-

Madwe

nagyúr

válasz

attiati

#10518

üzenetére

Hitelkártya, ebbőkl élnek. Pl nem tudom itthon megy e ez, de usaban van olyan, h chargeolnak pluszban tételenként, ha túlléped a keretet. A napi terheléseket olyan sorrendben rakják rá, hogy a legnagyobbal kezdik, így lehet elméletben éppen csak túlcsúsztál a limiteden, s normálisan rendezve 1x terhelhetnének, de az apró terheléseket a végén eresztik rá, így többszörösen bírságolva az adott számlát. De millió meg egy ilyen példa van... A hitelkártya tulajok 60-70% kerül bele valamilyen charge alá, nem véletlen, banknak ebből van a pénz. PErsze gondolom az emberek 90% úgy vág bele, h na őt aztán majd sose fogják

(a maradék 10 meg rá van kényszerülve s megy bele az adósságspirálba, pl)

(a maradék 10 meg rá van kényszerülve s megy bele az adósságspirálba, pl) -

Flashcash

Közösségépítő

válasz

attiati

#2398

üzenetére

Ausztria nagy pénzmenekítő ország volt még pár éve, mert saját egyedi szabályozása volt a banktitok vonatkozásában, és nem igazán adtak ki adatot senkinek a klienseikről.

Aztán gondolom EU nyomásra ez megváltozott, emiatt kellhet ilyen igazolás a beérkező pénz eredetéről. Gondolom, hogy mivel bankról van szó, ezért valamilyen banki igazolást várhatnak...

-

Flashcash

Közösségépítő

válasz

attiati

#2388

üzenetére

Én még kivárok, hogy mi lesz Januárban. Eddig az Erste-t néztem, ott 14,24€ / negyedév a számlavezetési díj netbankkal, vagy van náluk takarék számla is aminek nincs számlavezetési díja, cserébe gondolom alacsonyabb a kamat (2,25%), és nagyobbak lehetnek a tranzakciós díjai is.

![;]](http://cdn.rios.hu/dl/s/v1.gif)

Menjenek be inkább

Menjenek be inkább

(a maradék 10 meg rá van kényszerülve s megy bele az adósságspirálba, pl)

(a maradék 10 meg rá van kényszerülve s megy bele az adósságspirálba, pl)

Új hozzászólás Aktív témák

Először olvasd el az összefoglalót, ha 0 Ft -os, vagy kedvezményes díjú bankszámlát keresel!

A Topikban a Revolut, (Transfer)Wise, a Megtakarításokkal, és az OTP Bankkal kapcsolatos témákat ne beszéljük meg, mert ezeknek van külön Topikja!

- Azonnali alaplapos kérdések órája

- Gitáros topic

- One mobilszolgáltatások

- Konteó topic

- Vezetékmentes és kompakt gaming klaviatúra a Cherry Xtrfy védjegyével

- Autós topik

- AMD Ryzen 9 / 7 / 5 9***(X) "Zen 5" (AM5)

- Autós topik látogatók beszélgetős, offolós topikja

- Milyen billentyűzetet vegyek?

- Nem indul és mi a baja a gépemnek topik

- További aktív témák...

- OHH! Dell Precision 7560 Tervező Vágó Laptop -70% 15,6" i7-11850H 32/1TB NVIDIA A3000 6GB FHD

- Ohh Lenovo ThinkPad P15 G2 Tervező Vágó Laptop -75% 15,6" i5-11500H 32/1TB RTX A2000 4GB /1 Millió/

- LÉZEREZÉS! külföldi billentyűzet magyarra kb. 20-30p alatt!

- Lian Li HydroShift 360 LCD /3x120mm RGB FAN/ HSLCD36RB (593933)

- Lian Li Hydroshift 360 LCD /FANLESS/ HSLCD36NB (593932)

- Honor 200 256GB Kártyafüggetlen 1Év Garanciával

- Microsoft Windows, Office & Vírusirtók: Akciók, Azonnali Szállítás, Garantált Minőség, Garancia!

- Bomba ár! Lenovo ThinkPad T470 - i5-G6 I 8GB I 256GB SSD I 14" FHD I HDMI I Cam I W10 I Garancia!

- Tablet felvásárlás! Samsung Galaxy Tab S10+, Samsung Galaxy Tab S10 Ultra, Samsung Galaxy Tab S10 FE

- ASUS X540SA-XX004D Notebook - 4 napot használt