Hirdetés

- Luck Dragon: Asszociációs játék. :)

- sziku69: Fűzzük össze a szavakat :)

- Sub-ZeRo: Euro Truck Simulator 2 & American Truck Simulator 1 (esetleg 2 majd, ha lesz) :)

- sziku69: Szólánc.

- btz: Internet fejlesztés országosan!

- sh4d0w: Árnyékos sarok

- Parci: Milyen mosógépet vegyek?

- sh4d0w: Kalózkodás. Kalózkodás?

- bambano: A sor végén

- Brogyi: CTEK akkumulátor töltő és másolatai

-

LOGOUT

FIGYELEM

A topikban promó kódok, reflinkek és egyéb meghívók megosztása tilos!

Mielőtt kérdeznél, OLVASD EL AZ ÖSSZEFOGLALÓT

_________________________________________________________

SYSTEM STATUS: [link]

-----

CURVE/MASTERCARD ÁRFOLYAM: [link]

-----

HATÁLYOS DÍJTÁBLÁZAT (2025. 05. 09.): [link]

-----

LEGGYAKRABBAN FELMERÜLŐ KÉRDÉS

Volt egy sikertelen vásárlásom a Curve-vel, mégis "levonták" az összeget. Mikor kapom vissza?

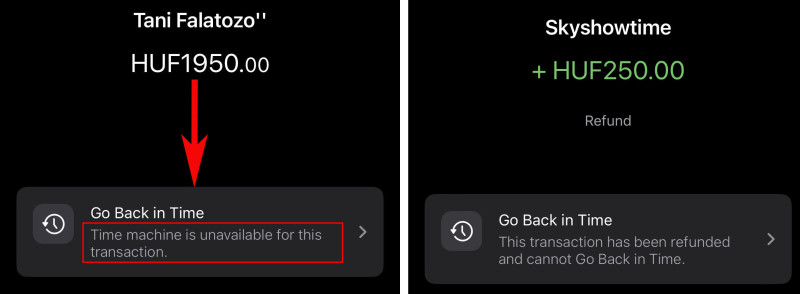

Két lehetőség van, mindkettő előfordul. Mivel az összeget először csak zárolja a bankod, néha sajnos zárolásban is ragad (a lenti bal oldali képen látható felirat esetén fordulhat elő), aztán napok múlva automatikusan felszabadul. A napok száma bankfüggő: a Revolutnál például 7, a K&H-nál 10, az Ersténél 15 nap, de egyes bankok (Raiffeisen, OTP, Cetelem) még hosszabb ideig, akár 30 napig is zárolásban tarthatnak egy-egy tételt.

Ha a sikertelen vásárlás után mégis lekönyvelik az összeget (ez a gyakoribb, a Go Back in Time menü aktívvá válása jelzi, hogy ez meg fog történni), a levonás mellett később lesz egy ugyanakkora összegű jóváírásod is. Mostanában az elutasított, a bankod által mégis lekönyvelt vásárlásokat legkésőbb a tranzakciót követő 15. napon téríti vissza automatikusan a Curve rendszere (ezt a lenti jobb oldali képen látható felirat jelzi), de egyes esetekben már a kilencedik napon elindul a visszatérítés. Ha 15 nap után sem történik semmi, érdemes panaszt tenned. Ha írsz a supportnak, a visszatérítési folyamat talán meggyorsítható: az appban tegyél bejelentést (Launchpad -› Support -› Chat -› New Conversation -› Transactions -› Declines), de készülj arra, hogy kérni fognak valamilyen igazolást/bizonylatot arról, hogy a tranzakció sikertelen volt, és arra is, hogy képernyőmentéseket újabban nem fogadnak el elutasított internetes vásárlásokról. Ha egy vásárlásod zárolásban ragadt, ugyanezen az útvonalon megpróbálhatod elkérni a zárolás visszavonását igazoló RRN (Retrieval Reference Number) tranzakcióazonosítót, amelynek birtokában a bankod ügyfélszolgálata tud segíteni a zárolás manuális feloldásában.

Ha az elutasított tranzakciónál szintén a jobb oldali képen látható feliratot látod rögtön a vásárlás után (vagy 1-2 órával később), biztosan nincs további teendőd: ez azt jelenti, hogy a Curve rendszere már vissza is térítette az összeget (=bejelentést NEM kell tenned). A visszatérítés elindítása után csak a bankodon múlik, hogy mikor történik meg a tényleges jóváírás (jellemzően 1-5 munkanap).

---

(Az összefoglaló nem ért véget, klikk a folytatásért!)

Új hozzászólás Aktív témák

-

sb

veterán

válasz

Somatom

#7915

üzenetére

Somatom

#7915

üzenetére

Nem vágom miért lenne trükközés. Ez egy hivatalos, publikált szolgáltatás. Használhatom ha akarom. Az Erstének meg ha nem tetszik akkor azt mondhatja,. hogy l*fsz, ezt ne használd.

De nem ezt mondja, hanem mindenféle szar mögé bújik...Most őszintén, melyikben van több trükközés? A GBIT egy definit dolog, úgy működik ahogy le van írva. És fordítva: SEHOL nincs leírva az, hogy miért és hogyan nem működik/ne használd.

Míg az Erstétől csak egy hazugság jött eddig...Egyébként meg én pl. arra használom amire szerintem alapvetően való: a kártyákon - igen hitelkártyán is - utólag rendezem mi hova kerüljön. Ez egy kényelmi funkció.

Egyben van minden kifizetés, gpay-t is tudok használni, utlóag tudom rendezni. Ez így kerek, így van értelme egy Curve-szerű kártyaösszevonós szolgáltatásnak.

Átteszem ide-oda a vásárlásokat de könnyű belátni, hogy ha nem fizetnék megfelelő mennyiségben akkor nagyot trükközni nem lehetne... A másik oldalról meg az Ersténél is vannak ugyanilyenek vagy még rosszabbak. Pl. visszatérítést arra adnak ami le van könyvelve de az ÁSZF-ben egy szó sincs arról mikor könyvelnek egy tranzit. Ez pl. sokkal inkább visszaéléses szürke zóna mint a GBIT használat.De most kifejtem - amit már ezerszer - hogy miért gond a használat:

1. Revolut feltöltés: már írták előttem. Én sem töltök oda több pénzt. Direktben kártyáról és saját számláról fizetni vagy a Revolutnak odaadni a pénzt az két elég különböző dolog....

2. És hogy miért akarok Curve-öt használni:

a. Gpay:

- Az Erste app elég szar.

- Nem látom egyben a költést ha külön fizetek minden kártyámmal.

- Gpay-t nem enged az Erste.

- Fizikai kártyával nem akarok fizetni mert 17x több dolgot kell megfogni az "érintésmentes" fizetés közben világjárvány közepén.

b. GBIT: Lásd fentebb, baromi kényelmes.

c. Nem hordani több kártyát és nem menet közben kitalálni mit mivel fizetek.De ha a fentit nem érted - pedig elég egyértelmű, az előnyök része és az is, hogy melyik oldal definit és melyik próbálja elkenni - akkor is van a jelenlegi helyzetre még két tök egyértelmű indok a fentiektől függetlenül:

1. Az Erste hazudik. Ma fizettem 4db netes vásárlásért az Erste hitelkártyámmal direktben, egyszer kért azonosítást. Ehhez képest az az Erste fő közleménye, hogy MINDEN netes vásárlás 2FA köteles. Ezt küldi szarul a Curve és ők bizony ilyet nem engedélyeznek...

2. Ha ezt a tiltást egyértelműen leírják és IDŐBEN, akkor is máshogy néz ki a történet. Nincs 1.5 hónapnyi tranzakcióm amit csak azért nem tudok átrakni Erste kártyára mert utólag találták ki ezt az egészet. Ha előre szólnak akkor használhattam volna az Erstés kártyát is. Én annak tudatában fizettem Curve-el, hogy pár hét múlva nem fognak egy működő szolgáltatást ellehetetleníteni.

Szóval jelen esetben az időzítés is gond. Utólag nem tudok ahhoz igazodni amit ha előre tudok akkor még lehetett volna másképp kezelni.szerk: A fentiek alapján elég egyszerű a "jogi fogás" is. Amit eddig kommunikáltak az szimplán nem igaz. Tehát más választ kéne adniuk miért utasítódik el 2FA nélkül egy Curve-ös netes terhelés, ha egy másik netes terhelés átmegy anélkül is.

Nyilván más különbség is van kettő között akkor mert amit ők írnak abban nincs.

A bónusz kérdés pedig a módosítások jelzésének ideje.

neked jó így is, szuper, másnak meg nem

neked jó így is, szuper, másnak meg nemÚj hozzászólás Aktív témák

pictigjis

pictigjisMielőtt kérdeznél, olvasd el a kibővített összefoglalót! A topikban promó kódok, reflinkek és egyéb meghívók megosztása tilos!

- Kazy Computers - Fehérvár - Megbízható?

- Battlefield 6

- Luck Dragon: Asszociációs játék. :)

- sziku69: Fűzzük össze a szavakat :)

- WoW avagy World of Warcraft -=MMORPG=-

- Apple Watch

- E-book olvasók

- Filmvilág

- Samsung Galaxy S22 és S22+ - a kis vagány meg a bátyja

- Kamionok, fuvarozás, logisztika topik

- További aktív témák...

- Jura Impressa F70 Automata kávégép 6 hónap Garancia Beszámítás Házhozszállítás

- DeLonghi Magnifica Automata kávégép 6 hónap Garancia Beszámítás Házhozszállítás

- Apple iPhone 15 PRO MAX 256 GB White Titanium 1 év Garancia Beszámítás Házhozszállítás

- Thinkpad X1 Extreme 2nd 15.6" FHD IPS i7-9850H GTX 1650 32GB 1TB NVMe ujjlolv gar

- Xbox One S 512 GB + kontroller 6 hó garancia, számlával!

- AKCIÓ! Apple MacBook Pro 16 M4 Pro 48GB RAM 4TB SSD macbook garanciával hibátlan működéssel

- GYÖNYÖRŰ iPhone 12 mini 128GB Purple -1 ÉV GARANCIA - Kártyafüggetlen, MS3394, 94% Akkumulátor

- HIBÁTLAN iPhone 15 Pro 128GB Natural -1 ÉV GARANCIA - Kártyafüggetlen, MS3501, 90% Akkumulátor

- FELVÁSÁRLÁS A GYŐRÚJBARÁTI BOLTUNKBAN!

- Samsung Galaxy A80 128GB, Kártyafüggetlen, 1 Év Garanciával

Állásajánlatok

Cég: NetGo.hu Kft.

Város: Gödöllő

Cég: PCMENTOR SZERVIZ KFT.

Város: Budapest