- Gurulunk, WAZE?!

- Luck Dragon: Asszociációs játék. :)

- sziku69: Fűzzük össze a szavakat :)

- bitpork: MOD Júni 13 Augusztus 2- szombat jelen állás szerint.

- lezso6: Nem látszik a kurzor Chrome alatt a beviteli mezőkben?

- gban: Ingyen kellene, de tegnapra

- f(x)=exp(x): A laposföld elmebaj: Vissza a jövőbe!

- hdanesz: Hyundai Ioniq 28kWh - Első benyomások - második felvonás

- D1Rect: Nagy "hülyétkapokazapróktól" topik

- stefi68: AnySoft Keyboard (magyarul)

-

LOGOUT

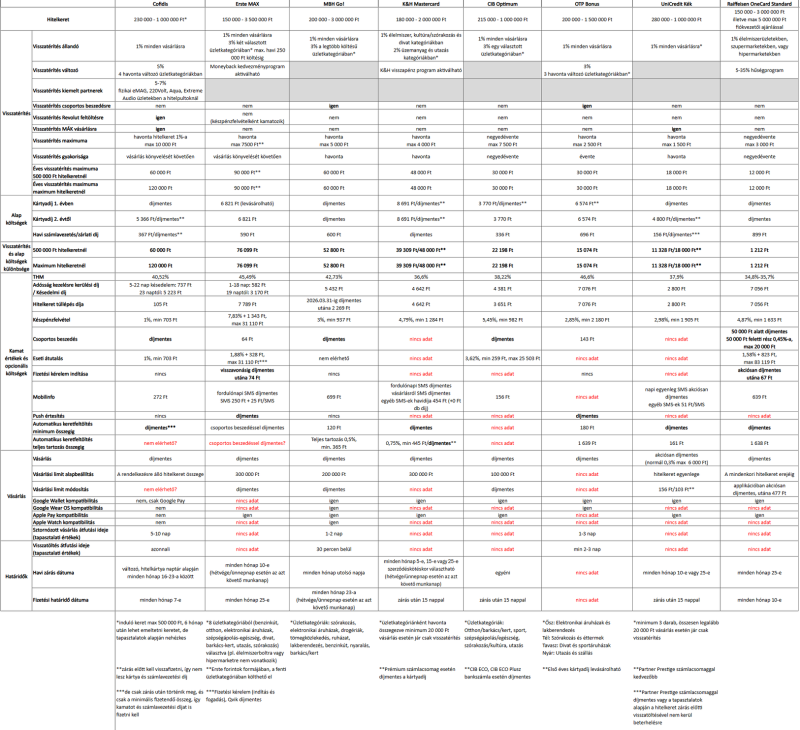

A hazai hitelkártyák használata és visszatérítései. Összefoglaló!

Tartalomjegyzék

1. Mi az a hitelkártya? Hogyan működik?

2. Mik a hitelkártya veszélyei, vagyis miért éri meg ez a banknak?

3. Milyen a jó hitelkártya? Miért éri ez meg nekem?

4. Melyik bank hitelkártyáját válasszam?1. Mi az a hitelkártya? Hogyan működik?

A hitelkártyával (credit card) a bankkártyához (debit card) hasonlóan vásárolni és készpénzt felvenni lehet, csak amíg a bankkártya a hozzá kapcsolt bankszámláról (a saját pénzünkből), addig a hitelkártya a hozzá kapcsolt hitelkeretből (a bank pénzéből) végzi ezeket a műveleteket. MNB: A hitelkártya használata és kockázataiMivel hitelkártya esetén tehát a bank pénzét használjuk, a hitelkártya szerződésben rögzített kamatmentes időszakon (általában a havi zárást követő 15 nap türelmi időn) túl késedelmi díjat és kamatot kell fizetni. A hitelkártya kamata nagyon magas (éves 30-40%!), ezért ezt mindenképpen érdemes elkerülni, vagyis a kamatmentes időszakon belül vissza kell fizetni a tartozásunkat (értsd: a hitelkártyával történt költéseinket rá kell vezetni a hitelkártya számlára).

A hitelkártya szerződés megkötése előtt a többi hiteltermékhez hasonlóan a bank előzetes hitelbírálatot végez, ami során megvizsgálják, hogy az igénylő mekkora hitelkeretre jogosult a havi nettó összjövedelme (és ha van, a meglévő egyéb hiteltermékek törlesztőrészleteinek) alapján. Fontos tudni, hogy a meglévő hitelkártyaszerződés(eke)t is – a kihasználtság(uk)tól függetlenül – figyelembe veszik, tehát a fennálló hitelkártyaszerződés rontja a hitelezhetőségünket. Így előfordulhat, hogy például egy lakáshitel felvétele előtt vissza kell adnunk a hitelkártyát, aminél legalább 1 hónap átfutási idővel érdemes számolni.

2. Mik a hitelkártya veszélyei, vagyis miért éri meg ez a banknak?

A tudatos, pontos és jó anyagi háttérrel rendelkező hitelkártya tulajdonosok nem érik meg a banknak, de azt tudni kell, hogy ez a réteg a kisebbséghez tartozik, még a hitelkártya tulajdonosok körében is. A hitelkártya szerződésekben szigorú szabályok és magas díjak vannak rögzítve, amelyeket a hitelkártya tulajdonosok többségén legalább részben be is tudnak hajtani. Nézzük sorban, mik ezek a díjak, és hogyan lehet elkerülni őket:

- Éves kártyadíj, havi számlavezetés/zárási díj: ez a két költség az, amit egy-két speciális hitelkártyától eltekintve fixen megfizetendő díjnak kell tekinteni, nem lehet elkerülni, fix költségként kell vele számolni.

- Kamat: akkor kell kamatot fizetni, ha a havi zárást követő türelmi idő lejártával nem fizettük vissza a teljes (záróegyenleg szerinti) tartozást. Mértéke: éves 30-40%. Néhány banknál havi értéket adnak meg (2,5-3,5%), de ez ugyanaz a tétel más megjelenítésben.

Fontos megjegyezni, hogy elég csak 1 napot csúszni (és itt nem az utalás, hanem a hitelkártyán történő könyvelés dátuma számít!), vagy akár 1 forinttal kevesebbet visszafizetni, ilyenkor a teljes összeg után (nem csak a fennmaradó tartozás után!) a vásárlás napjától (nem a türelmi idő végétől!) számolják a kamatot, napi szinten.- Késedelmi díj: ezt a díjat akkor kell megfizetni, ha a havi zárást követő türelmi idő lejártával nem fizettük vissza legalább a minimum összeget (általában a teljes tartozás 5%-át). Díja: 3 000 - 7000 Ft között van.

- Hitelkeret túllépés díja: ezt a díjat akkor kell megfizetni, ha egy olyan vásárlással próbálkozunk, amivel negatívba menne a hitelkeretünk. Mértéke: 0 - 8 000 Ft.

Nem szabad elfelejteni, hogy (ha van, akkor) a havi számlavezetési/zárási díjat, SMS díjat stb. is a hitelkártya számlára terhelik, így ha vásárlásokkal lemerítjük a hitelkeretet, akkor akár ezekkel is negatívba menne a hitelkeret, és ebben az esetben ugyanúgy meg kell fizetni a hitelkeret túllépés díját.- Készpénzfelvétel és eseti átutalás díja: Mindkét tranzakció díja elég magas, továbbá a díjukon felül ezekre azonnal indul a kamatozás (nem a türelmi idő lejártától). Technikailag tehát lehetséges hitelkártyával (vagy hitelkártya számlával) mindkét művelet, a gyakorlatban viszont tilos hitelkártyával a készpénzfelvétel és az eseti átutalás (készpénzfelvételt bankkártyával, eseti átutalást pedig bankszámláról kell intézni). Az elkerülése egyszerűnek tűnik, de azért nagyon figyelni kell, hogy az ATM-nél nehogy véletlenül a hitelkártyáról vegyünk fel készpénzt.

- Opcionális díjak: ide tartozik minden kényelmi díj (pl. minimum összeg automatikus átvezetése – néhány banknál díjmentes, vagy az SMS szolgáltatási díjak), amiket előre eldönthetünk, hogy kérünk vagy sem, illetve azok a díjak, amiket a szükség szül (pl. PIN kód csere díja, vásárlási limit módosításának díja - szintén néhány banknál díjmentes), ezeket pedig értelemszerűen mindenki igyekszik elkerülni.

A díjak tehát meglehetősen sokfélék és magasak, ezért a fix díjakon (éves kártyadíj, havi számlavezetés/zárási díj) felül minden díjat nagyon tudatosan el kell kerülni, különben könnyen jelentős adósságot lehet felhalmozni, ezért a hitelkártya csak azoknak ajánlott, akik pénzügyileg tudatosak, és bármikor vissza tudják tölteni hitelkeretüket. A magas költségeket és az eladósodást tehát úgy lehet elkerülni, ha minden hónapban a türelmi időn belül visszafizetjük a teljes (záróegyenleg szerinti) tartozást, és nem használjuk a hitelkártyát készpénzfelvételre illetve eseti átutalásra.

3. Milyen a jó hitelkártya? Miért éri ez meg nekem?

Azon felül, hogy a kamatmentes időszakban a bank pénzét használhatjuk a sajátunk helyett, minden hitelkártya ad visszatérítést (bizonyos feltételek mentén) a vásárlások után. A visszatérítési feltételek hitelkártyánként jelentősen eltérnek, de egy jó hitelkártya esetén az elérhető visszatérítésekkel nem csak a fix költségek (kártyadíj, havidíj) kompenzálhatóak, hanem némi bevétel is realizálható rajta.

Ehhez persze komoly odafigyelés szükséges, mert akár egyetlen csúszás a visszafizetéssel az éves visszatérítés többszörösébe kerülhet.

4. Melyik bank hitelkártyáját válasszam?

Gyakori tévhit, hogy csak annál a banknál lehet hitelkártyát igényelni, ahol a bankszámlánk is vezetve van. Ez egyáltalán nincs így, a kettő lényegében teljesen független egymástól. A hitelkártya hitelkeretének visszatöltése persze sok esetben egyszerűbb bankon belül, de valójában bármelyik hitelkártya tartozása visszafizethető akármelyik bankból eseti átutalással a hitelkártya számlaszámára. Számlacsomag függően ennek lehet díja, ezzel érdemes egyedileg kalkulálni.

Általában elmondható, hogy a bankon belüli „prémium” kategóriájú hitelkártyák (pl. OTP BonusGold, MBH Go! Platinum, stb.) a visszatérítések szempontjából nem érik meg, csak magasabb kategóriájú utasbiztosítások és egyéb kapcsolt szolgáltatások járnak hozzájuk, illetve magasabb maximális hitelkeret. Hiába magasabb ezeknél a hitelkártyáknál az éves maximum visszatérítés, általában magasabb kártyadíj vagy havidíj társul hozzájuk, ami el is viszi a visszatérítés többletét.

Így tehát legtöbbször az „alap” hitelkártyát érdemes igényelni, és azokat sem a maximális hitelkerettel, mert a visszatérítés általában havonta/negyedévente maximalizálva van, így maximális hitelkerettel sem lehet nagyobb visszatérítéssel számolni. Vagyis visszatérítés szempontjából jobban megéri több, kisebb hitelkeretű hitelkártya (mondjuk 2-3 különböző banknál), mint egy nagyobb/maximális hitelkeretű hitelkártya. Az egyes hitelkártyák értékelésénél fel van tüntetve, hogy mekkora havi költéssel lehet kihasználni a maximális visszatérítést, de ennél érdemes valamivel magasabb hitelkeretet kérni, nehogy túllépjük a hitelkeretet, és hitelkeret túllépési díjat kelljen fizetni.

A fentiek miatt a hazai bankok (bankonként legjobb) hitelkártyái az elérhető visszatérítések és a költségek különbsége alapján kerültek rangsorolásra, figyelembe véve a visszatérítések minél könnyebb kihasználhatóságát.

4.1 Cofidis (volt Cetelem)A Cofidis hitelkártyája sok szempontból kivétel. Egyrészt a havi visszatérítés maximuma nem egy fix összeg, hanem a hitelkeret 1%-a, így ennél a hitelkártyánál érdemes az elérhető legmagasabb hitelkeretet kérni, másrészt jár a visszatérítés Revolut feltöltésre és MÁK-nál (Magyar Államkincstár) történő vásárlásra (pl. Diszkont Kincstárjegy vagy bármilyen állampapír esetén), így nagyon könnyű kihasználni a maximum visszatérítést.

Hátránya, hogy a tapasztalatok alapján nem adják meg szerződéskötéskor a hirdetmény szerinti maximum (1 000 000 Ft) hitelkeretet akkor sem, ha amúgy a JTM kalkuláció engedné, és később is elég nehézkes a keret emeltetése, de indulónak keretnek akár 700 000 Ft-ot adnak, amivel már így is a legnagyobb visszatérítést adja a többi hitelkártyához képest (évi 7 000 Ft * 12 = 84 000 Ft). További hátrány, hogy elég fapados az „ügyfélélmény”, évekig csak netbankjuk volt, nemrég indult mobilalkalmazásuk, de mindegyik elég korlátozott funkciók tekintetében is, a hitelkártya pedig nem digitalizálható, így az NFC-s fizetés nem működik telefonnal vagy okosórával.

Költségek tekintetében is speciális a helyzet. Van havi számlavezetési díj, de díjmentessé tehető, ha a számlazárás előtt visszatöltésre kerül a hitelkeret, tehát a többi hitelkártyával szemben itt nem a türelmi idő végéig, hanem már a számlazárás előtt érdemes visszafizetni a tartozást. Ráadásul a számlazárás nem egy fix nap minden hónapban, hanem a Cofidis saját naptárja szerinti nap, tehát ha élni szeretnénk a díjmentes számlavezetéssel, akkor a hitelkártyáknál egyébként is szükséges odafigyelésen túli extra figyelmet igényel. Az éves kártyadíj első évben alapból díjmentes, második évtől díja van, viszont hasonlóan a havi számlavezetéshez díjmentessé tehető. A feltétel ugyanaz, vagyis számlazárás előtt vissza kell tölteni a hitelkeretet, viszont mivel ez egy éves díj, itt lényegében a 2. évtől minden hónapban megpróbálják terhelni az éves kártyadíjat, így elég csak egyszer bármelyik hónap zárásakor nem visszatölteni a hitelkeretet maradéktalanul, egyből beterhelésre kerül a teljes éves kártyadíj. Ha nem élünk a díjmentes számlavezetéssel és kártyadíjjal, akkor is „csak” 9 423 Ft éves költségünk van, amivel még mindig a legjobb hitelkártyának számít visszatérítés szempontjából.

Fontos tudnivaló még, hogy a visszatérítés csak akkor jár, ha a webes felületükön manuálisan minden marketing nyilatkozatot elfogadásra kerül (Beállítások -> Nyilatkozatok). Aruhitel igénylés esetén is figyelni kell rá, mert ha ott nem kerül bejelölésre a marketing hozzájárulás, azt a meglévő nyilatkozat visszavonásának tekintik (ha mégis így alakul, akkor a webes felületen újra megtehető a nyilatkozat). További tudnivaló, hogy a visszatérítés periódus (hónap elejétől végéig) eltér a számlázási periódustól (a korábban linkelt naptár szerint 16-23-ától következő hónap 16-23-áig).

4.2 Erste MAX

Az Erste MAX hitelkártyának magas a visszatérítés maximuma (7 500 Ft/hó, 90 000 Ft/év), amivel még a kártyadíj és a számlavezetési díj levonásával is marad éves szinten akár 76 099 Ft tiszta nyereség.

Ennél a kártyánál viszont nem egyszerű elérni a maximum visszatérítést, mert a visszatérítés csak az adott havi ciklus „első” 250 000 Ft vásárlására jár, vagyis 300 000 Ft-os (1%-os visszatérítésű) költésre is csak 250 000 Ft 1%-át, 2 500 Ft-ot térít vissza, ha pedig az „első” 250 000 Ft-os költésben szerepel 50 000 Ft értékű olyan vásárlás, amire nem jár visszatérítés (pl. élelmiszerboltban, hipermarketben történő vásárlás, vagy állampapír vásárlás), akkor csak 200 000 Ft után jár visszatérítés, vagyis 2 000 Ft, hiába követi még az adott időszakban újabb visszatérítésre jogosító vásárlás. Ennek megfelelően a havi maximum 7 500 Ft visszatérítés csak úgy jön ki, ha a vizsgált 250 000 Ft vásárlás mindegyike az egyénileg választott két üzletkategóriában történik, amelyekre így 3%-os visszatérítés jár. Továbbá a visszatérítés szempontjából nem a terhelés, hanem a könyvelés dátuma számít, ami tovább nehezíti a maximális visszatérítés kihasználását, a havi 250 000 Ft-os limit miatt pedig ezzel megegyező hitelkeretnél nagyobbat csak a hitelkeret túllépés elkerülése miatt érdemes kérni.

Nem jelentős korlátozás, de a teljesség igénye megköveteli a megemlítését, hogy a visszatérítés nem szabadon felhasználható pénz, hanem „Erste forintok” formájában történik, ami 8 üzletkategóriában (benzinkút, otthon, elektronikai áruházak, szépségápolás-egészség, divat, barkács-kert, utazás, szórakozás) költhető el.

4.3 MBH Go!

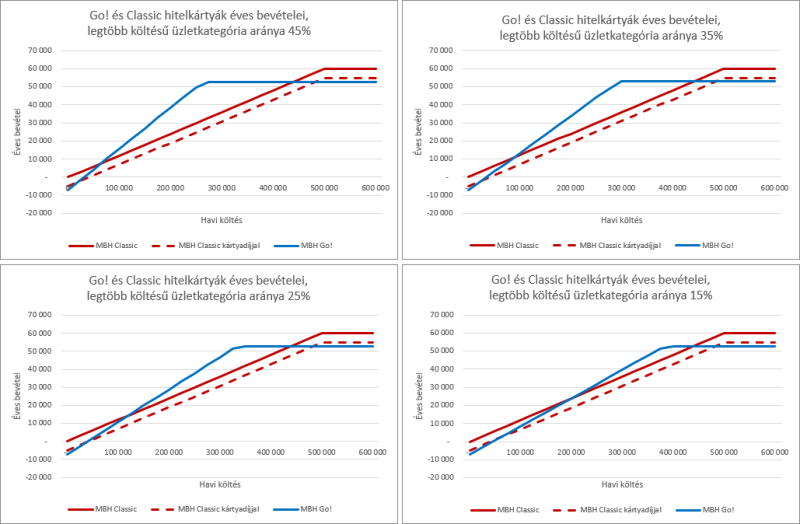

A banknál direktben igényelhető Go! hitelkártya visszatérítése is még viszonylag magas (5 000 Ft/hó, 60 000 Ft/év), kártyadíja díjmentes, viszont van havidíja, aminek levonása utána éves szinten 52 800 Ft bevétel érhető el a kártyával. Minden vásárlásra 1% visszatérítést ad, továbbá abban az üzletkategóriában, ahol adott hónapban a legtöbb költés történt, automatikusan 3% jóváírás történik az alap 1%-os visszatérítés helyett (a +2% egy hónappal később kerül jóváírásra), ezzel jelentősen megkönnyítve a maximális visszatérítés kihasználását. További előny, hogy a közüzemi számlák csoportos beszedése díjmentes, és ugyanúgy jár rájuk visszatérítés, mint a vásárlásokra, ami tovább segíti a visszatérítés könnyű kihasználhatóságát. A 3%-os visszatérítések aránya miatt nehéz pontosan megmondani, hogy mekkora havi költéssel lehet kihasználni a maximum visszatérítést, de legrosszabb esetben is elegendő 400 000 Ft-os havi költés (ha minden visszatérítés 1%-os lenne, akkor 500 000 Ft-os havi költésre lenne szükség).

Az MBH banknál a Go! és Go! Platinum hitelkártyák mellett létezik három partnerkártya (ÉnPostám, Euronics, Classic), amelyek igénylése nem a bankban történik, hanem az adott kártya nevének megfelelően postán, Euronics-ban vagy MediaMarkt-ban. A számlavezetés ezeknél a partnerkártyáknál havidíjmentes, a kártyadíj pedig nullázható, ha az igénylés helyszínén végzett első vásárlás napját követő 15. teljes naptári hónap utolsó napján (és ezt követően minden évben ugyanezen a napon) a hitelkeret kihasználtsága eléri a 70%-ot. Ez azt jelenti, hogy évente egyszer kell erre odafigyelni, és ezzel költségmentes lesz a hitelkártya, viszont ezt nekünk kell fejben tartani, mert a vizsgált dátum nem ellenőrizhető netbankon vagy az applikációban. A visszatérítés maximuma partnerkártyáknál megegyezik a Go! kártyáéval (5 000 Ft/hó, 60 000 Ft/év), amit tehát ideális esetben semmilyen költség nem terhel, a kihasználhatóságuk viszont jelentősen nehezebb a visszatérítés egyéb feltételei miatt. A Go! 3%-os automatikus üzletkategóriás kedvezménye egyik partnerkártyára sem érvényesek, cserébe az ÉnPostám hitelkártyánál a postai vásárlások esetén az általános 1% visszatérítés helyett 5% a visszatérítés, de a havi 5 000 Ft-os visszatérítés két részre van bontva, 2 500 Ft postai visszatérítés, 2 500 Ft pedig egyéb visszatérítés lehet, ami a legtöbb esetben megnehezíti a visszatérítés maximumának kihasználását. Az Euronics hitelkártyának nincs extra visszatérítése az 1%-os általános visszatérítésen felül, a Classic hitelkártyával pedig Media Markt-ban a megjelölt termékekre 10%-ot lehet kapni a hitelpultnál vásárolva, ezért a három partnerkártyából a Classic kártya az ajánlott, a maximális visszatérítését pedig 500 000 Ft-os havi költéssel lehet kihasználni.

Az elérhető évi maximális bevétel tehát Go! hitelkártya esetén 52 800 Ft, Classic hitelkártya esetén kártyadíj nullázás (vagyis odafigyelés) nélkül 54 900 Ft, kártyadíj nullázással pedig 60 000 Ft, de a Classic hitelkártya előnye csak akkor érvényesül, ha vagy nagyon keveset (max havi 100 000 – 150 000 Ft-ot), vagy nagyon sokat (legalább 450 000 Ft-ot) költünk a hitelkártyával havonta, és ezekben az esetekben is csak évi párezer forinttal teljesíti felül a Go! hitelkártya bevételeit, cserébe komolyabb odafigyelést (és valamivel magasabb havi költést) igényel, ezért általánosságban inkább a Go! hitelkártya a javasolt választás MBH esetén. A két kártya bevétele közti különbségeket a lenti diagram igyekszik szemléltetni a Go! kártya 3%-os kedvezményének aránya függvényében (9 üzletkategória van, tehát a legkisebb elérhető arány 1/9=11%, de ennél jóval magasabb arány valószínű a gyakorlatban).

4.4 K&H MastercardA K&H Mastercard hitelkártya visszatérítési maximuma évi 48 000 Ft, havi számlavezetési díj nincs, K&H prémium számlacsomaggal a kártyadíj nullázható, illetve a keretfeltöltés a teljes tartozásra díjmentessé tehető. A visszatérítés nem vonatkozik általánosan minden vásárlásra, csak a meghatározott üzletkategóriákra, amik viszont az általános költések nagy részét lefedik (1% élelmiszer, kultúra, divat és kereskedelem kategóriákban, 2% üzemanyag és utazás kategóriákban). A havi visszatérítési maximumot 400 000 Ft-os havi költéssel lehet teljesen kihasználni.

Az előző három kártyához képest tehát gyengébb feltételeket biztosít a K&H hitelkártyája (különösen K&H prémium számlacsomag nélkül, mert ekkor az éves maximum visszatérítés már valamivel 40 000 Ft alá esik), de az elérhető visszatérítés így is a középmezőnyhöz tartozik, ezért ez a kártya annak ajánlható, aki a K&H-nál vezeti a számláját (ideális esetben prémium számlacsomagot), és másik banknál vezetett hitelkártyára csak költségesen tudna pénzt átvezetni.

4.5 CIB, OTP, Raiffeisen, UniCredit

Ezen bankok hitelkártyáinak éves bevétele maximalizált visszatérítés esetén is kb. évi 20 000 Ft vagy alatta van, tehát visszatérítés szempontjából nem feltétlenül érik meg, de az összehasonlító táblázatba bekerültek, hogy teljes legyen a körkép.

Frissítve: 2025.06.05.

Hirdetés

- Kicsomagolták a Vivo X Fold 5-öt (videó és fotók)

- Kormányok / autós szimulátorok topikja

- Motorolaj, hajtóműolaj, hűtőfolyadék, adalékok és szűrők topikja

- PlayStation 5

- Sütés, főzés és konyhai praktikák

- Spórolós topik

- AMD K6-III, és minden ami RETRO - Oldschool tuning

- Számtech boltosok memoárjai, azaz amikor kiborulunk...

- Építő/felújító topik

- A fociról könnyedén, egy baráti társaságban

- További aktív témák...

- több db DDR4 laptop ramok 2x8Gb (7e) 2x16Gb (18e) és 2x32GB (35e) párban garanciával!

- Samsung 860 Evo/ 850 Pro 1TB SSD-k állapottól függően 18-28k között

- Lenovo M900 Mini PC - Core i5 6500T - 8Gb ram - 256GB SSD -több db - ÁFA-s számla is

- vadi új DELL 5090 Micro - Mini PC - Core i5 10500T- 16GB 256GB NVMe SSD -gyári WIFI - több db

- ACER Aspire 3 15,6" FHD IPS // 11 GEN // MX350 2GB VGA // 8GB DDR4 // WIN11 // 256GB Nvme SSD

- Nexus 6P 32GB, Kártyafüggetlen, 1 Év Garanciával

- Game Pass Ultimate előfizetés azonnal, élettartam garanciával, problémamentesen! Immáron 8 éve!

- Bomba ár! Toshiba Satellite Pro R50-C - i3-6G I 4GB I 128GB SSD I 15,6" I HDMI I Cam I W10 I Gari!

- AKCIÓ! Intel Core i9 14900K 24 mag 32 szál processzor garanciával hibátlan működéssel

- SZÜNETMENTES TÁPOK