Hirdetés

- sziku69: Szólánc.

- Luck Dragon: Asszociációs játék. :)

- sziku69: Fűzzük össze a szavakat :)

- Elektromos rásegítésű kerékpárok

- bacsis: Támogassááá', hogy ingyenesek maradhassúúúúnk!!!!

- D1Rect: Nagy "hülyétkapokazapróktól" topik

- gban: Ingyen kellene, de tegnapra

- eBay-es kütyük kis pénzért

- Ndruu: Segíts kereshetővé tenni a PH-s arcképeket!

- f(x)=exp(x): A laposföld elmebaj: Vissza a jövőbe!

Új hozzászólás Aktív témák

-

Sir Pocok

őstag

Sajnos gáz van. Úgy néz ki, hogy a NAV simán fog tudni mulasztási bírsággal büntetni.

"A bíróság kimondta: azoknak is be kell jelenteniük a gazdasági tevékenységüket, akik áfamenetességet élveznek.

Nem volt számla a tolltartóról

A luxemburgi székhelyű Európai Bíróság közleménye felidézi: a NAV ellenőrei egy internetes adatgyűjtés alapján megállapították, hogy egy magánszemély egy internetes portálon rendszeresen értékesít gyermekruházati termékeket. Az ellenőrök álnéven egy tolltartót rendeltek az érintett férfitől, majd a termék átvételére találkozót szerveztek, amelynek során az eladó nem adott nyugtát vagy számlát.

Az ellenőrzés eredményeként a NAV megállapította, hogy az illető bejelentés nélkül végzett gazdasági tevékenységet, amiért mulasztási bírság megfizetésére kötelezték. A férfi azonban vitatja az adóhatóság határozatát, azt állítva, hogy nem követett el jogsértést.

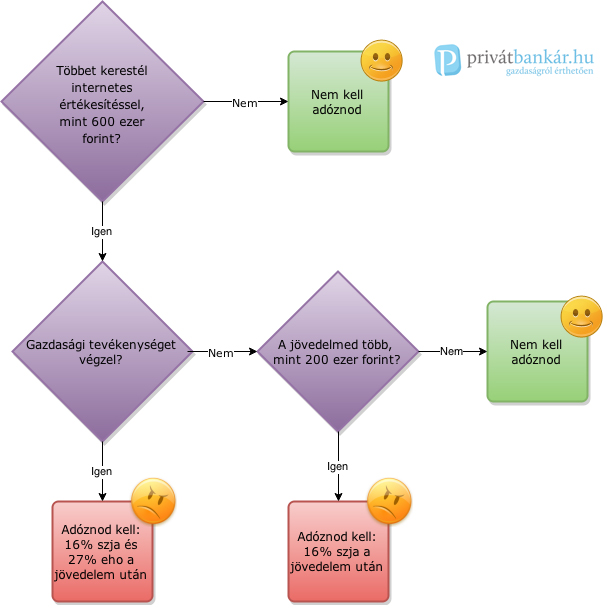

A felek között nem vitatott, hogy a férfit az értékesítései tekintetében nem terheli személyi jövedelemadó-fizetési kötelezettség, mivel azok összértéke nem haladja meg az adókötelezettség keletkezéséhez szükséges 600 ezer forintot.

Kell-e bejelenteni vagy nem?

A NAV viszont úgy véli, hogy az áfára és az adózás rendjére vonatkozó szabályok alapján a férfinek, mint gazdasági tevékenységet folytatónak be kellett volna jelentenie a tevékenységét. A megbírságolt eladó szerint viszont őt a magyar áfa-szabályok alapján is adómentesség illeti meg, mivel termékértékesítései ellenértékének összege nem haladja meg a 6 millió forintot. A magyar áfa-törvény alapján ezen értékhatár alatt adómenetességet – más feltételek teljesülése mellett – akkor lehet kérni, ha a kérelmező előzetesen felszámított adó levonására nem jogosult.

Az ügyet tárgyaló Szekszárdi Közigazgatási és Munkaügyi Bíróság azt szerette volna megtudni az Európai Bíróságtól, hogy a magyar áfa-szabályok alapjául szolgáló uniós héa- (hozzáadottérték-adó) irányelv értelmében megkövetelhető-e a tevékenységének bejelentése egy, az adólevonási jog gyakorlására nem jogosult személytől.

Mit mondott a bíróság?

A szeptember 30-án meghozott végzésében a bíróság megállapította, hogy a magánszemély gazdasági tevékenységet folytatott, és így a héa-irányelv értelmében adóalanynak minősül. Márpedig ezen irányelv főszabály szerint minden adóalannyal szemben előírja a tevékenysége bejelentését. Következésképpen nem ellentétes az irányelvvel az olyan nemzeti szabályozás, amely abban az esetben is előírja az adóalanyok számára valamely gazdasági tevékenység megkezdésének bejelentését, ha az e tevékenységből származó bevétel nem lépi túl az adómentesség tekintetében megállapított felső határt, és az adóalany nem kíván adóköteles tevékenységet folytatni.

Hasonlóképpen, a bíróság szerint nem ellentétes az uniós joggal a bejelentési kötelezettség elmulasztásának bírság kiszabásával való szankcionálása, feltéve, hogy az alkalmazott szankció összeegyeztethető az arányosság elvével - jegyezte meg közleményében a bíróság."

-

bandon

tag

Sziasztok!

Nálam is ez történt.

Próbavásárlás (magánlakáson)

Eladásra felkínált termék :6 éves saját tulajdonban használt lévő Asus EEPC

A bűnöm :Számla, nyugta adási kötelezettségemnek nem tettem eleget(állítólag, mert olvashatatlan a JK,nem is írtam alá)

Több mint 1,5 hónapja megy a huzavona.... -

nemlehet

őstag

Számomra ez egyértelmű, csak mivel ebből nem volt hivatalos állásfoglalás (tudtommal) ezért meglehetősen rugalmasan alkalmazták ezt a jogszabályt a revizorok. Személyesen ismerek olyat akinek polgári perre kellett vinni a halott nagyszülők bútorainak eladása miatti büntetést (kb 6-7 üzletről beszélünk) mert a NAV szerint ez már üzletszerű hiába volt kb 150k az egész értéke.

-

djculture

félisten

Az Szja törvény 3. § 46. pontja alapján gazdasági tevékenységnek minősül valamely tevékenység üzletszerű, illetőleg tartós vagy rendszeres jelleggel történő folytatása, amennyiben az ellenérték elérésére irányul, vagy azt eredményezi, és annak végzése független formában történik. Annak megítélése, hogy az ingó értékesítése gazdasági tevékenységnek minősül-e, az eset összes körülményeinek figyelembe vételével lehetséges. Ha például a magánszemély szükségleteinek kielégítése céljából ruhákat vásárol, majd a megunt, kinőtt ruhákat interneten keresztül értékesíti, akkor ez nem tekinthető gazdasági tevékenységnek, mert az ingóságok beszerzése nem továbbértékesítési, haszonszerzési céllal történt. Ugyanez a helyzet akkor is, ha egy magánszemély a régi, feleslegessé vált könyveit értékesíti, vagy ha egy kismama a gyermekei feleslegessé vált, kinőtt ruháit adja el. Abban az esetben azonban, ha egy magánszemély kifejezetten abból a célból vásárol gyermekruhákat, hogy azokat utóbb rendszeresen – például az interneten közzétett hirdetések révén – értékesítse, akkor az így megszerzett jövedelme önálló tevékenységből származó jövedelemnek tekintendő.

-

nemlehet

őstag

Én ezt értem, de nem erre vonatkozott a kérdésem. Mivel nem volt hivatalos állásfoglalás a kis eladókat akik tényleg nem ebből éltek a "rendszeres" kitétellel baszogatták aztán lehetett polgári peres úton rendezni és társai. De ezek szerint ebben semmi erre vonatkozó dolog nincs.

-

Shamy

tag

Az ingó vagyontárgy értékesítéséből származó jövedelmet úgy kell meghatározni, hogy a kapott bevételt csökkenteni kell az igazolt, elszámolható költségekkel,

Bolt. Nagykerben megveszi X-ért, eladja X+30-ért. 30 a nyereség, az után adózik, nem pedig az x+30 után.

Kismama: etetőszéket megveszi 50k-ért, eladja 20k-ért. A fenti szöveg alapján -30k-nál jár, nem pedig 20k-nál.....

Persze ha valaki használtat vesz, és azonnal tovább értékesíti használtan felárral, annak keletkezik bevétele, ott már lehet szüttyögni, és jogos is.

-

nemlehet

őstag

Nem olvastam ezt el így ömlesztve mert telefonon nem kényelmes, de eddig se igazán a határérték volt a kérdés, hanem emlékeim szerint valahogy így szólt a problémás rész: "X összegig rendszeresen ad el akkor......" A NAV-osok a rendszeresen kitételre voltak ráállva és már 5-10 eladást is rendszeres, üzletszerű tevékenységnek tekintettek aztán röppent a bírság. Ebben van valami változás?

-

#2

djculture

félisten

Kisgépkezelő

#1

djculture

félisten

válasz

Kisgépkezelő

#1

üzenetére

Kisgépkezelő

#1

üzenetére

Ez a hivatalos NAV-os kiáltvány. Megszerkeszteni nem igazán illik, de feketével kiemeltem mi a számunkra a fontos

A leírtak a gyakorlatban azt jelentik, hogy amennyiben egy kismama értékesíti az interneten a gyermeke kinőtt ruháit, megunt játékait és az ebből, valamint az adóév során más ingó vagyontárgy értékesítéséből származó összes bevétele nem haladja meg a 600 ezer forintot, akkor nem keletkezik az Szja tv. szerinti adóköteles jövedelme. Nem kell jövedelmet megállapítani a bevételből akkor sem, ha a magánszemély gazdasági tevékenység keretében értékesít ruhákat, egyéb ingóságokat, és az így megszerzett bevétele nem haladja meg éves szinten a 600 ezer forintot.

-

#1

Kisgépkezelő

senior tag

Kisgépkezelő

senior tag

Kisgépkezelő

senior tag

Én már azt hittem, hogy elolvasok egy pár soros posztot és rögtön tudom, hogy mennyit is kéne adóznom. Ehhez képest akkora érthetetlen wall of text van itt, hogy az embernek az adózástól is elmegy a kedve.

![;]](http://cdn.rios.hu/dl/s/v1.gif) . Akkor meg miért kérik továbbra is a 16%-ot? Ha eleve veszteséges pozícióból indul a hirdetés.

. Akkor meg miért kérik továbbra is a 16%-ot? Ha eleve veszteséges pozícióból indul a hirdetés.

Új hozzászólás Aktív témák

- Telefon felvásárlás!! iPhone 13 Mini/iPhone 13/iPhone 13 Pro/iPhone 13 Pro Max

- BESZÁMÍTÁS! Gigabyte B760M i5 14600KF 32GB DDR4 1TB SSD RX 6700XT 12GB Zalman Z1 Plus Seasonic 650W

- Üzleti Fujitsu Lifebook u7510 15,6" FHD IPS 2021/08. havi gyártás

- Samsung Galaxy Watch5 Pro,Újszerű,Dobozával,12 hónap garanciával

- ÁRGARANCIA!Épített KomPhone Intel i5 13400F 32/64GB RAM RTX 4060Ti 16GB GAMER PC termékbeszámítással

Állásajánlatok

Cég: PCMENTOR SZERVIZ KFT.

Város: Budapest