Hirdetés

- D1Rect: Nagy "hülyétkapokazapróktól" topik

- Luck Dragon: Asszociációs játék. :)

- sziku69: Fűzzük össze a szavakat :)

- sziku69: Szólánc.

- Szellem.: ATK Blazing Sky X1 V2 Extreme 2.0. Tényleg 2.0-a!

- Graphics: Telefonvásárlási kálváriám....avagy clickbait cím: Horror a hardveraprón

- Ketogén étrend

- f(x)=exp(x): A laposföld elmebaj: Vissza a jövőbe!

- gerner1

- MasterDeeJay: Egy nem átlagos Asus videókártya (GTX950M 2GB GDDR3)

Új hozzászólás Aktív témák

-

confuser

senior tag

A hazai hitelkártyák használata és visszatérítései. Összefoglaló!

Tartalomjegyzék

1. Mi az a hitelkártya? Hogyan működik?

2. Mik a hitelkártya veszélyei, vagyis miért éri meg ez a banknak?

3. Milyen a jó hitelkártya? Miért éri ez meg nekem?

4. Melyik bank hitelkártyáját válasszam?

4.1 Legmagasabb visszatérítésű hitelkártyák

4.2 Prémium hitelkártyák1. Mi az a hitelkártya? Hogyan működik?

A hitelkártyával (credit card) a bankkártyához (debit card) hasonlóan vásárolni és készpénzt felvenni lehet, csak amíg a bankkártya a hozzá kapcsolt bankszámláról (a saját pénzünkből), addig a hitelkártya a hozzá kapcsolt hitelkeretből (a bank pénzéből) végzi ezeket a műveleteket. MNB: A hitelkártya használata és kockázatai

Mivel hitelkártya esetén tehát a bank pénzét használjuk, a hitelkártya szerződésben rögzített kamatmentes időszakon (általában a havi zárást követő 15 nap türelmi időn) túl késedelmi díjat és kamatot kell fizetni. A hitelkártya kamata nagyon magas (éves 30-40%!), ezért ezt mindenképpen érdemes elkerülni, vagyis a kamatmentes időszakon belül vissza kell fizetni a tartozásunkat (értsd: a hitelkártyával történt költéseinket vissza kell tölteni a hitelkártya számlára).

A hitelkártya szerződés megkötése előtt a többi hiteltermékhez hasonlóan a bank előzetes hitelbírálatot végez, ami során megvizsgálják, hogy az igénylő mekkora hitelkeretre jogosult a havi nettó összjövedelme (és ha van, a meglévő egyéb hiteltermékek törlesztőrészleteinek) alapján. Fontos tudni, hogy a meglévő hitelkártyaszerződés(eke)t is – a kihasználtság(uk)tól függetlenül – figyelembe veszik, tehát a fennálló hitelkártyaszerződés rontja a hitelezhetőségünket. Így előfordulhat, hogy például egy lakáshitel felvétele előtt vissza kell adnunk a hitelkártyát, aminél legalább 1 hónap átfutási idővel érdemes számolni.

2. Mik a hitelkártya veszélyei, vagyis miért éri meg ez a banknak?

A tudatos, pontos és jó anyagi háttérrel rendelkező hitelkártya tulajdonosok nem érik meg a banknak, de azt tudni kell, hogy ez a réteg a kisebbséghez tartozik, még a hitelkártya tulajdonosok körében is. A hitelkártya szerződésekben szigorú szabályok és magas díjak vannak rögzítve, amelyeket a hitelkártya tulajdonosok többségén legalább részben be is tudnak hajtani. Nézzük sorban, mik ezek a díjak, és hogyan lehet elkerülni őket:

- Éves kártyadíj, havi számlavezetés/zárási díj: ez a két költség az, amit egy-két speciális hitelkártyától eltekintve fixen megfizetendő díjnak kell tekinteni, nem lehet elkerülni, fix költségként kell vele számolni.

- Kamat: akkor kell kamatot fizetni, ha a havi zárást követő türelmi idő (általában 15 nap) lejártával nem fizettük vissza a teljes (záróegyenleg szerinti) tartozást. Mértéke: éves 30-40%. Néhány banknál havi értéket adnak meg (2,5-3,5%), de ez ugyanaz a tétel más megjelenítésben.

Fontos megjegyezni, hogy elég csak 1 napot csúszni (és itt nem az utalás, hanem a hitelkártyán történő könyvelés dátuma számít!), vagy akár 1 forinttal kevesebbet visszafizetni, ilyenkor a teljes összeg után (nem csak a fennmaradó tartozás után!) a vásárlás napjától (nem a türelmi idő végétől!) számolják a kamatot, napi szinten.- Késedelmi díj: ezt a díjat akkor kell megfizetni, ha a havi zárást követő türelmi idő lejártával nem fizettük vissza legalább a minimum összeget (általában a teljes tartozás 5%-át). Díja: 3 000 - 7000 Ft között van.

- Hitelkeret túllépés díja: ezt a díjat akkor kell megfizetni, ha egy olyan vásárlással próbálkozunk, amivel negatívba menne a hitelkeretünk. Mértéke: 0 - 8 000 Ft.

Nem szabad elfelejteni, hogy (ha van, akkor) a havi számlavezetési/zárási díjat, SMS díjat stb. is a hitelkártya számlára terhelik, így ha vásárlásokkal lemerítjük a hitelkeretet, akkor akár ezekkel is negatívba menne a hitelkeret, és ebben az esetben ugyanúgy meg kell fizetni a hitelkeret túllépés díját.- Készpénzfelvétel és eseti átutalás díja: Mindkét tranzakció díja elég magas, továbbá a díjukon felül ezekre azonnal indul a kamatozás (nem a türelmi idő lejártától). Technikailag tehát lehetséges hitelkártyával (vagy hitelkártya számlával) mindkét művelet, a gyakorlatban viszont tilos hitelkártyával a készpénzfelvétel és az eseti átutalás (készpénzfelvételt bankkártyával, eseti átutalást pedig bankszámláról kell intézni). Az elkerülése egyszerűnek tűnik, de azért nagyon figyelni kell, hogy az ATM-nél nehogy véletlenül a hitelkártyáról vegyünk fel készpénzt.

- Opcionális díjak: ide tartozik minden kényelmi díj (pl. minimum összeg automatikus átvezetése – néhány banknál díjmentes, vagy az SMS szolgáltatási díjak), amiket előre eldönthetünk, hogy kérünk vagy sem, illetve azok a díjak, amiket a szükség szül (pl. PIN kód csere díja, vásárlási limit módosításának díja - szintén néhány banknál díjmentes), ezeket pedig értelemszerűen mindenki igyekszik elkerülni.

A díjak tehát meglehetősen sokfélék és magasak, ezért a fix díjakon (éves kártyadíj, havi számlavezetés/zárási díj) felül minden díjat nagyon tudatosan el kell kerülni, különben könnyen jelentős adósságot lehet felhalmozni, ezért a hitelkártya csak azoknak ajánlott, akik pénzügyileg tudatosak, és bármikor vissza tudják tölteni hitelkeretüket. A magas költségeket és az eladósodást tehát úgy lehet elkerülni, ha minden hónapban a türelmi időn belül visszafizetjük a teljes (záróegyenleg szerinti) tartozást, és nem használjuk a hitelkártyát készpénzfelvételre illetve eseti átutalásra.

3. Milyen a jó hitelkártya? Miért éri ez meg nekem?

Azon felül, hogy a kamatmentes időszakban a bank pénzét használhatjuk a sajátunk helyett, a legtöbb hitelkártya ad visszatérítést (bizonyos feltételek mentén) a vásárlások után. A visszatérítési feltételek hitelkártyánként jelentősen eltérnek, de egy jó hitelkártya esetén az elérhető visszatérítésekkel nem csak a fix költségek (kártyadíj, havidíj) kompenzálhatóak, hanem némi bevétel is realizálható rajta.

Ehhez persze komoly odafigyelés szükséges, mert akár egyetlen csúszás a visszafizetéssel az éves visszatérítés többszörösébe kerülhet.

A visszatérítéseket (vagy a visszatérítés mértékét) több hitelkártyánál ahhoz kötik, hogy a vásárlások milyen üzletkategóriákban történtek. Minden boltnak van egy MCC kódja (Merchant Category Code) a vállalkozás besorolása alapján, az üzletkategóriák pedig tulajdonképpen a hasonló MCC kódok egy csoportja. Az adott üzletben történt vásárlási tranzakciók mindig a bolt MCC kódjával kerülnek elszámolásra, a megvásárolt terméktől függetlenül. Tehát ugyanaz a termék egy drogériában és egy hipermarketben vásárolva különböző MCC kóddal kerül elszámolásra, és a hitelkártyán csak arra a vásárlásra jár visszatérítés, amelyik MCC kódja szerepel a hitelkártya pénzvisszatérítési hirdetményében. Az MCC kódok szerinti üzletkategóriák – konkrét példákkal kiegészítve – az alábbi képen tekinthetők meg.

Azt, hogy adott üzlet milyen MCC kóddal rendelkezik, egyes bankoknál a korábbi tranzakciók adatai között elérhetőek, de csak nagyon kevés esetben (az Unicredit Androidos mobilalkalmazásban betéti vagy hitelkártyás tranzakciók esetén, vagy a K&H iOS és Androidos mobilalkalmazásban hitelkártyás tranzakciók esetén). A többi banknál nem látható sem mobilappban, sem netbankon az MCC kód, de általában adott tranzakció MCC kódjára irányuló kérdésre készségesen válaszolnak. Ezen kívül elérhető néhány online gyűjtemény rengeteg konkrét üzlettel (köszönet érte dptrsk, Oliverda, pictigjis és Merlini kollégáknak!), ezek összefűzve, kereshető formában és az egyes hitelkártyák visszatérítéseivel kiegészítve ebben a táblázatban érhetőek el.

4. Melyik bank hitelkártyáját válasszam?

Gyakori tévhit, hogy csak annál a banknál lehet hitelkártyát igényelni, ahol a bankszámlánk is vezetve van. Ez általában nincs így, a kettő legtöbbször független egymástól (kivéve a Gránit és UniCredit bankoknál). A hitelkártya hitelkeretének visszatöltése általában egyszerű és díjmentes bankon belül, de valójában bármelyik hitelkártya tartozása visszafizethető akármelyik bankból eseti átutalással (illetve egyes bankoknál akár fizetési kérelemmel is) a hitelkártya számlaszámára. Számlacsomag függően ennek lehet díja, ezzel érdemes egyedileg kalkulálni.

Általában elmondható, hogy a bankon belüli „prémium” kategóriájú (arany vagy platina) hitelkártyák (pl. OTP BonusGold, MBH Go! Platinum, stb.) a visszatérítések szempontjából nem érik meg, csak magasabb kategóriájú utasbiztosítások és egyéb kapcsolt szolgáltatások járnak hozzájuk, illetve magasabb maximális hitelkeret. Azonban hiába magasabb ezeknél a hitelkártyáknál az éves maximum visszatérítés, általában magasabb kártyadíj vagy havidíj társul hozzájuk, ami el is viszi a visszatérítés többletét.

4.1 Legmagasabb visszatérítésű hitelkártyák

Így tehát legtöbbször az „alap” hitelkártyát érdemes igényelni, és azokat sem a maximális hitelkerettel, mert a visszatérítés általában havonta/negyedévente maximalizálva van, így maximális hitelkerettel sem lehet nagyobb visszatérítéssel számolni. Vagyis visszatérítés szempontjából jobban megéri több, kisebb hitelkeretű hitelkártya (mondjuk 2-3 különböző banknál), mint egy nagyobb/maximális hitelkeretű hitelkártya. Az egyes hitelkártyák értékelésénél fel van tüntetve, hogy mekkora havi költéssel lehet kihasználni a maximális visszatérítést, de ennél érdemes valamivel magasabb hitelkeretet kérni, nehogy túllépjük a hitelkeretet, és hitelkeret túllépési díjat kelljen fizetni.

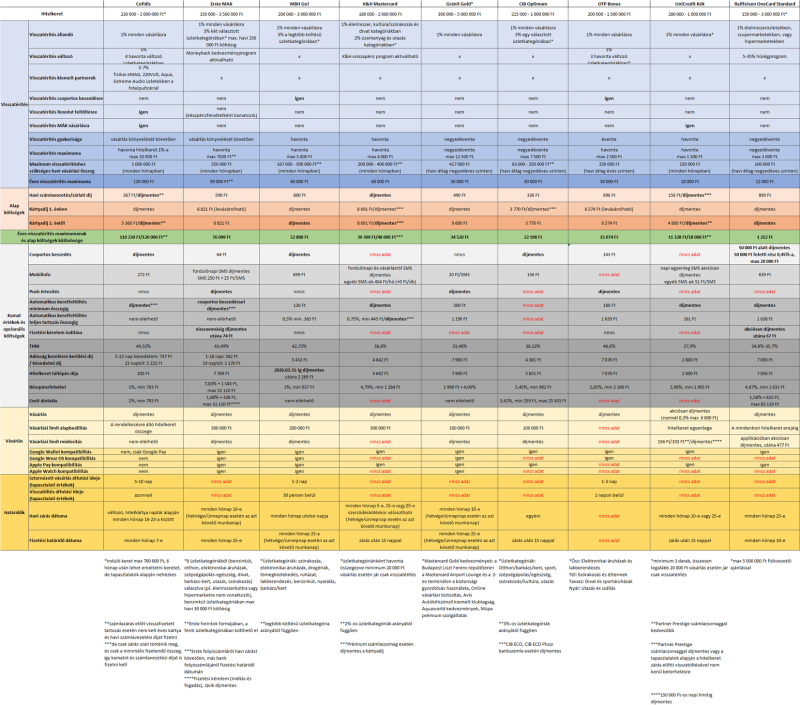

A fentiek miatt a hazai bankok (bankonként legjobb visszatérítésű) hitelkártyái az elérhető visszatérítések és a költségek különbsége alapján kerültek rangsorolásra (a táblázatban zöld színnel jelölve), figyelembe véve a visszatérítések minél könnyebb kihasználhatóságát.

Az összehasonlító táblázat elérhetősége

4.1.1 Cofidis (volt Cetelem)

A Cofidis hitelkártyája sok szempontból kivétel. Egyrészt a havi visszatérítés maximuma nem egy fix összeg, hanem a hitelkeret 1%-a, így ennél a hitelkártyánál érdemes az elérhető legmagasabb hitelkeretet kérni, másrészt jár a visszatérítés Revolut feltöltésre és MÁK-nál (Magyar Államkincstár) történő vásárlásra (pl. Diszkont Kincstárjegy vagy bármilyen állampapír esetén), így nagyon könnyű kihasználni a maximum visszatérítést.

Hátránya, hogy a tapasztalatok alapján nem adják meg szerződéskötéskor a hirdetmény szerinti maximum (1 000 000 Ft) hitelkeretet akkor sem, ha amúgy a JTM kalkuláció engedné, és később is elég nehézkes a keret emeltetése, de indulónak keretnek akár 700 000 Ft-ot adnak, amivel már így is az egyik legnagyobb visszatérítést adja a többi hitelkártyához képest (évi 5 000 Ft * 12 = 60 000 Ft). További hátrány, hogy elég fapados az „ügyfélélmény”, évekig csak netbankjuk volt, nemrég indult mobilalkalmazásuk, de mindegyik elég korlátozott funkciók tekintetében is, a hitelkártya pedig nem digitalizálható, így az NFC-s fizetés nem működik telefonnal vagy okosórával.

Költségek tekintetében is speciális a helyzet. Van havi számlavezetési díj, de díjmentessé tehető, ha a számlazárás előtt visszatöltésre kerül a hitelkeret, tehát a többi hitelkártyával szemben itt nem a türelmi idő végéig, hanem már a számlazárás előtt érdemes visszafizetni a tartozást. Ráadásul a számlazárás nem egy fix nap minden hónapban, hanem a Cofidis saját naptárja szerinti nap, tehát ha élni szeretnénk a díjmentes számlavezetéssel, akkor a hitelkártyáknál egyébként is szükséges odafigyelésen túli extra figyelmet igényel. Az éves kártyadíj első évben alapból díjmentes, második évtől díja van, viszont hasonlóan a havi számlavezetéshez díjmentessé tehető. A feltétel ugyanaz, vagyis számlazárás előtt vissza kell tölteni a hitelkeretet, viszont mivel ez egy éves díj, itt lényegében a 2. évtől minden hónapban megpróbálják terhelni az éves kártyadíjat, így elég csak egyszer bármelyik hónap zárásakor nem visszatölteni a hitelkeretet maradéktalanul, egyből beterhelésre kerül a teljes éves kártyadíj. Ha nem élünk a díjmentes számlavezetéssel és kártyadíjjal, akkor is „csak” 9 770 Ft éves költségünk van, amivel még mindig az egyik legjobb hitelkártyának számít visszatérítés szempontjából.

Fontos tudnivaló még, hogy a visszatérítés csak akkor jár, ha a webes felületükön manuálisan minden marketing nyilatkozatot elfogadásra kerül (Beállítások -> Nyilatkozatok). Áruhitel igénylés esetén is figyelni kell rá, mert ha ott nem kerül bejelölésre a marketing hozzájárulás, azt a meglévő nyilatkozat visszavonásának tekintik (ha mégis így alakul, akkor a webes felületen újra megtehető a nyilatkozat). További tudnivaló, hogy a visszatérítés periódus (hónap elejétől végéig) eltér a számlázási periódustól (a korábban linkelt naptár szerint 16-23-ától következő hónap 16-23-áig).

4.1.2 Erste MAX

Az Erste MAX hitelkártyának magas a visszatérítés maximuma (7 500 Ft/hó, 90 000 Ft/év), amivel még a kártyadíj és a számlavezetési díj levonásával is marad éves szinten akár 76 099 Ft tiszta nyereség.

Ennél a kártyánál viszont nem egyszerű elérni a maximum visszatérítést, mert a visszatérítés csak az adott havi ciklus első 250 000 Ft vásárlására jár, vagyis 300 000 Ft-os (1%-os visszatérítésű) költésre is csak 250 000 Ft 1%-át, 2 500 Ft-ot térít vissza, ha pedig az első 250 000 Ft-os költésben szerepel 50 000 Ft értékű olyan vásárlás, amire nem jár visszatérítés (pl. Revolut feltöltés, vagy állampapír vásárlás), akkor csak 200 000 Ft után jár visszatérítés, vagyis 2 000 Ft, hiába követi még az adott időszakban újabb visszatérítésre jogosító vásárlás. Ennek megfelelően a havi maximum 7 500 Ft visszatérítés csak akkor elérhető, ha a vizsgált 250 000 Ft vásárlás mindegyike az egyénileg választott két üzletkategóriában történik, amelyekre így 3%-os visszatérítés jár. Továbbá a visszatérítés szempontjából nem a terhelés, hanem a könyvelés dátuma számít, ami tovább nehezíti a maximális visszatérítés kihasználását, a havi 250 000 Ft-os limit miatt pedig ezzel megegyező hitelkeretnél nagyobbat csak a hitelkeret túllépés elkerülése miatt érdemes kérni.

További korlátozások, hogy a visszatérítés nem szabadon felhasználható pénz, hanem „Erste forintok” formájában történik, ami 8 üzletkategóriában (benzinkút, otthon, elektronikai áruházak, szépségápolás-egészség, divat, barkács-kert, utazás, szórakozás) költhető el, illetve hogy benzinkút üzletkategóriában havonta maximum 30 000 Ft után jár visszatérítés.4.1.3 MBH Go!

A banknál direktben igényelhető Go! hitelkártya visszatérítése is még viszonylag magas (5 000 Ft/hó, 60 000 Ft/év), kártyadíja díjmentes, viszont van havidíja, aminek levonása utána éves szinten 52 800 Ft bevétel érhető el a kártyával. Minden vásárlásra 1% visszatérítést ad, továbbá abban az üzletkategóriában, ahol adott hónapban a legtöbb költés történt, automatikusan 3% jóváírás történik az alap 1%-os visszatérítés helyett (a +2% egy hónappal később kerül jóváírásra), ezzel jelentősen megkönnyítve a maximális visszatérítés kihasználását. További előny, hogy a közüzemi számlák csoportos beszedése díjmentes, és ugyanúgy jár rájuk visszatérítés, mint a vásárlásokra, ami tovább segíti a visszatérítés könnyű kihasználhatóságát. A 3%-os visszatérítésű vásárlások aránya miatt nehéz pontosan megmondani, hogy mekkora havi költéssel lehet kihasználni a maximum visszatérítést, de legrosszabb esetben is elegendő 400 000 Ft-os havi költés (ha minden visszatérítés 1%-os lenne, akkor 500 000 Ft-os havi költésre lenne szükség).

Az MBH banknál a Go! és Go! Platinum hitelkártyák mellett létezik három partnerkártya (ÉnPostám, Euronics, Classic), amelyek igénylése nem a bankban történik, hanem az adott kártya nevének megfelelően postán, Euronics-ban vagy MediaMarkt-ban. A számlavezetés ezeknél a partnerkártyáknál havidíjmentes, a kártyadíj (6 000 Ft) pedig nullázható, ha az igénylés helyszínén végzett első vásárlás napját követő 15. teljes naptári hónap utolsó napján (és ezt követően minden évben ugyanezen a napon) a hitelkeret kihasználtsága eléri a 70%-ot. Ez azt jelenti, hogy évente egyszer kell erre odafigyelni, és ezzel költségmentes lesz a hitelkártya, viszont ezt nekünk kell fejben tartani, mert a vizsgált dátum nem ellenőrizhető netbankon vagy az applikációban. A visszatérítés maximuma partnerkártyáknál megegyezik a Go! kártyáéval (5 000 Ft/hó, 60 000 Ft/év), amit tehát ideális esetben semmilyen költség nem terhel, a kihasználhatóságuk viszont jelentősen nehezebb a visszatérítés egyéb feltételei miatt. A Go! 3%-os automatikus üzletkategóriás kedvezménye egyik partnerkártyára sem érvényes, cserébe az ÉnPostám hitelkártyánál a postai vásárlások esetén az általános 1% visszatérítés helyett 5% a visszatérítés, de a havi 5 000 Ft-os visszatérítés két részre van bontva, 2 500 Ft postai visszatérítés, 2 500 Ft pedig egyéb visszatérítés lehet, ami így csak azoknak ajánlható, akiknek a havi 50 000 Ft-os postai költés (szinte) minden hónapban adott. Az Euronics hitelkártyának nincs extra visszatérítése az 1%-os általános visszatérítésen felül, a Classic hitelkártyával pedig Media Markt-ban a megjelölt termékekre 10%-ot lehet kapni a hitelpultnál vásárolva, ezért a partnerkártyák közül a Classic kártya az ajánlott, a maximális visszatérítését pedig 500 000 Ft-os havi költéssel lehet kihasználni.

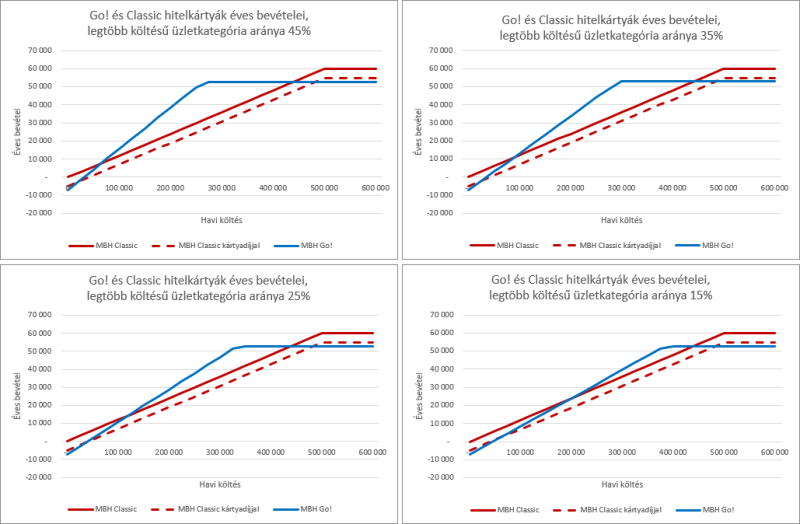

Az elérhető évi maximális bevétel tehát Go! hitelkártya esetén 52 800 Ft, Classic hitelkártya esetén kártyadíj nullázás (vagyis odafigyelés) nélkül 54 000 Ft, kártyadíj nullázással pedig 60 000 Ft, de a Classic hitelkártya előnye csak akkor érvényesül, ha vagy nagyon keveset (max havi 100 000 – 150 000 Ft-ot), vagy nagyon sokat (legalább 440 000 Ft-ot) költünk a hitelkártyával havonta, és ezekben az esetekben is csak évi párezer forinttal teljesíti felül a Go! hitelkártya bevételeit, cserébe komolyabb odafigyelést (és valamivel magasabb havi költést) igényel, ezért általánosságban inkább a Go! hitelkártya a javasolt választás MBH esetén. A két kártya bevétele közti különbségeket ez a diagram igyekszik szemléltetni a Go! kártya 3%-os kedvezményének aránya függvényében (9 üzletkategória van, tehát a legkisebb elérhető arány 1/9=11%, de ennél jóval magasabb arány valószínű a gyakorlatban).

4.1.4 K&H Mastercard

A K&H Mastercard hitelkártya visszatérítési maximuma havi 4 000 Ft, évi 48 000 Ft, havi számlavezetési díj nincs, K&H prémium számlacsomaggal a kártyadíj nullázható, illetve a keretfeltöltés a teljes tartozásra díjmentessé tehető. A visszatérítés nem vonatkozik általánosan minden vásárlásra, csak a meghatározott üzletkategóriákra, amik viszont az általános költések nagy részét lefedik (1% élelmiszer, kultúra, divat és kereskedelem kategóriákban, 2% üzemanyag és utazás kategóriákban). A havi visszatérítési maximumot 400 000 Ft-os havi költéssel lehet teljesen kihasználni.

Az előző három kártyához képest tehát gyengébb feltételeket biztosít a K&H hitelkártyája (különösen K&H prémium számlacsomag nélkül, mert ekkor az éves maximum visszatérítés már valamivel 40 000 Ft alá esik), de az elérhető visszatérítés így is a középmezőnyhöz tartozik, ezért ez a kártya annak ajánlható, aki a K&H-nál vezeti a számláját (ideális esetben prémium számlacsomagot), és másik banknál vezetett hitelkártyára csak költségesen tudna pénzt átvezetni.

4.1.5 Gránit Mastercard Gold

A Gránitnál kizárólag Gold hitelkártyát lehet igényelni, a visszatérítés 1% minden vásárlásra, maximuma negyedévente 12 500 Ft, évi 50 000 Ft, a zárlati díj havi 490 Ft. A kártya éves díja – Gold kártya révén – viszonylag magas (a 2. évtől 9 600 Ft), cserébe viszont minden Mastercard Gold szolgáltatás és kedvezmény elérhető a kártyával, és a költségek levonása után még így is évi 34 500 Ft nyereség érhető el a kártyával. Mivel a visszatérítés negyedéves periódusokban történik, a teljes visszatérítés kihasználásához nem kell minden hónapban adott összegért vásárolni a kártyával, elég negyedévente erre figyelni, így ha a negyedév alatt van egy nagyobb költés, az tudja ellensúlyozni a gyengébb költésű hónapokat. A negyedéves visszatérítési maximumot 1 250 000 Ft-os negyedéves (átlagosan havi 417 000 Ft-os) költéssel lehet elérni.

Egyedi feltétel a Gránitnál, hogy hitelkártyát csak meglévő Gránit folyószámla mellett lehet igényelni, ráadásul további elvárás, hogy legalább az utolsó 3 hónapban, meghatározott összegű jövedelemnek is érkeznie kell a bankszámlára a sikeres elbírálást megelőzően.

4.1.6 CIB, OTP, Raiffeisen, UniCredit

Ezen bankok hitelkártyáinak éves bevétele maximalizált visszatérítés esetén is kb. évi 20 000 Ft vagy alatta van, tehát visszatérítés szempontjából nem feltétlenül érik meg, de az összehasonlító táblázatba bekerültek, hogy teljes legyen a körkép.

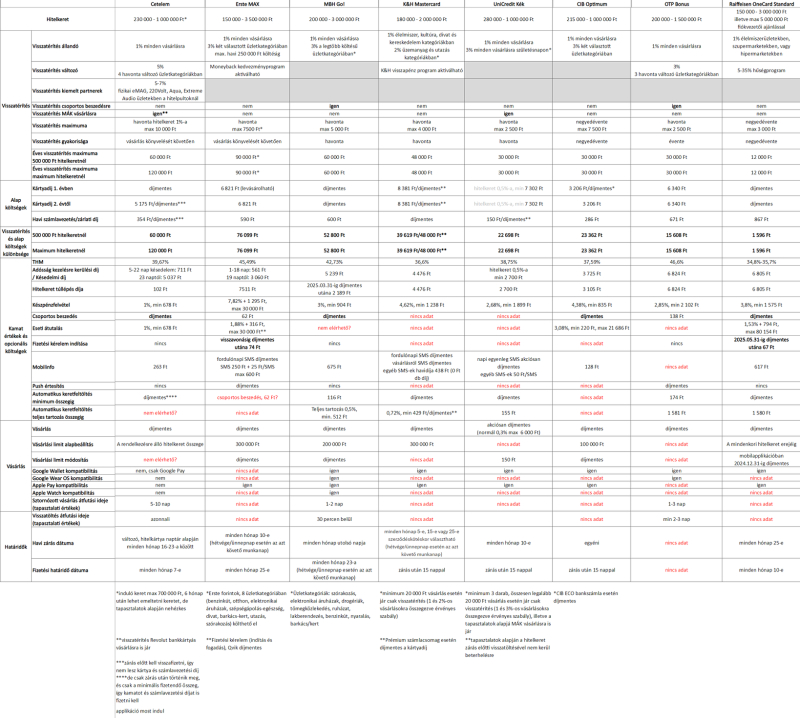

4.2 Prémium hitelkártyák

Ha mégis arany vagy platina hitelkártyára van szükség, akkor jóval kevesebb bank közül lehet választani. A kártyákhoz kapcsolódó prémium kedvezmények többségét a Mastercard kedvezményprogramja biztosítja (budapesti reptéri prémium szolgáltatások, autókölcsönzési, Müpa és Aquaworld kedvezmények, online vásárláshoz kiterjesztett és legjobb ár garancia illetve termékbiztosítás), ebben tehát nincs különbség a kártyák előnyei között (a VISA kártyák kedvezményprogramja pedig nagyon hasonlít a Mastercard kedvezményprogramjára), a kapcsolt utasbiztosításokban viszont jelentős eltérések vannak, azt érdemes egyedileg mérlegelni. Az arany és platina programok közti fő különbség a budapesti reptéri prémium váró (Lounge) és gyorsítósáv használatának díja, vagyis aki csak keveset repül (vagy akkor sem használja ezeket a szolgáltatásokat), nem ad valódi pluszt a platina kártya az arany kártyához képest. A prémium kártyák költségei egy sokkal szélesebb skálán (0 Ft – 72 000 Ft) mozognak, a(z esetleges) visszatérítések pedig gyakran speciálisabb feltételekhez vannak kötve az alap hitelkártyák feltételeihez képest, és nem is feltétlen fedezik a kártya költségeit, így a megfelelő hitelkártya kiválasztását még alaposabb elemzést követően javasolt megtenni, ebben segít az összehasonlító táblázat (második munkalapja).

4.2.1 Arany hitelkártyák

Arany hitelkártyát a Gránit, a CIB, az Erste, az OTP és az UniCredit kínál, de az UniCredit Arany kártya nem ad visszatérítést a vásárlások után, így azt legjobb esetben 0 Ft-osra lehet kihozni (Partner Prestige csomaggal díjmentes a havidíj és a kártyadíj is), az Erste Wizz Air visszatérítéseit pedig csak Wizz Air szolgáltatásokra lehet felhasználni (10 hónapos lejárati idővel), így csak annak éri meg, aki sokat (évente legalább kétszer) repül Wizz Air-rel, nekik viszont érdemes lehet a kiegészítő csomagok közül a Comfort vagy a Comfort Plus opciót választani, mert azoknál már nagyobb havi vásárlási összeg (250 000 Ft helyett 450 000 Ft illetve 650 000 Ft) után jár visszatérítés az általános (nem Wizz Air) költésekre is.

Általános felhasználásra az arany hitelkártyákból tehát marad a Gránit, a CIB és az OTP ajánlata, ezeknél egységesen évi 50 000 Ft szabad felhasználású visszatérítés érhető el bármilyen vásárlásra (a szokásos kivételektől - például Revolut feltöltés, állampapír vásárlás, stb. - eltekintve), de a CIB Mastercard Gold és az OTP BonusGold kártyák éves díja annyival magasabb (több mint duplája), hogy a Gránit Gold így kimagaslik a mezőnyből, és amennyiben megoldható a Gránitnál folyószámlát vezetni és a fizetést is oda érkeztetni (ez ugyanis feltétele ezen hitelkártya igénylésének), akkor a Gránit Gold az ajánlott választás (évi elérhető maximum bevétel 34 520 Ft), egyéb esetekben pedig a CIB Mastercard Gold az elfogadható visszatérítési programja (évi elérhető maximum bevétel 24 693 Ft), a kiemelkedően jó utasbiztosítása (sürgősségi orvosi ellátás 25 000 000 Ft-ig, hazaszállítás 30 000 000 Ft-ig, baleseti halál 8 000 000 Ft) és az alap Mastercard kedvezményeken felüli egyedi (autós, háztartási és orvosi) asszisztencia szolgáltatásai miatt.

4.2.2 Platina hitelkártyák

Platina hitelkártyát csak az MBH, az Erste és az UniCredit bankoknál lehet igényelni, de az UniCredit Platina az Arany kártyájukhoz hasonlóan szintén nem ad visszatérítést a vásárlások után, és a kártyadíja nem nullázható, csak csökkenthető (Partner Prestige csomaggal), így mindenképpen költséges a kártya fenntartása (Partner Prestige csomagban 7 560 Ft, egyéb csomagban 20 722 Ft az éves költség).

Az Erste Signature belföldi költésekre 1%, külföldi költésekre 2% visszatérítést ad, tehát a maximum éves visszatérítést kizárólag külföldi használattal lehet elérni, belföldi költésekkel csak Erste World vagy Private Banking ügyfélként billenthető pozitívba az éves mérleg, alap ügyfélként 100% belföldi költéssel a kártyadíj levonása után legalább 18 900 Ft éves költség marad fenn. A visszatérítés az Erste MAX-hoz hasonlóan Erste forintok formájában történik, viszont csak 3 üzletkategóriában (Divat, Utazás, Szórakozás) használható fel.

Az MBH Go! Platinum 1% visszatérítést ad minden költésre, illetve 3%-ot a legtöbb költésű üzletkategóriában történt költésekre, és a kártyadíj alapból díjmentes, ami vonzónak tűnik, de a havidíj 6 000 Ft, ezáltal nagyon költségessé téve ezt a kártyát, viszont Kiemelt MBH Flottapartnerként nullázható a havidíj is, így csak ezzel a feltétellel tud ajánlott lenni a kártya, mert ebben az esetben az évi maximum 60 000 Ft szabadon felhasználható visszatérítés tisztán megmarad, egyéb esetekben pedig az UniCredit Platina lehet a jó választás.

-

confuser

senior tag

A hazai hitelkártyák használata és visszatérítései. Összefoglaló!

Tartalomjegyzék

1. Mi az a hitelkártya? Hogyan működik?

2. Mik a hitelkártya veszélyei, vagyis miért éri meg ez a banknak?

3. Milyen a jó hitelkártya? Miért éri ez meg nekem?

4. Melyik bank hitelkártyáját válasszam?

1. Mi az a hitelkártya? Hogyan működik?A hitelkártyával (credit card) a bankkártyához (debit card) hasonlóan vásárolni és készpénzt felvenni lehet, csak amíg a bankkártya a hozzá kapcsolt bankszámláról (a saját pénzünkből), addig a hitelkártya a hozzá kapcsolt hitelkeretből (a bank pénzéből) végzi ezeket a műveleteket. MNB: A hitelkártya használata és kockázatai

Mivel hitelkártya esetén tehát a bank pénzét használjuk, a hitelkártya szerződésben rögzített kamatmentes időszakon (általában a havi zárást követő 15 nap türelmi időn) túl késedelmi díjat és kamatot kell fizetni. A hitelkártya kamata nagyon magas (éves 30-40%!), ezért ezt mindenképpen érdemes elkerülni, vagyis a kamatmentes időszakon belül vissza kell fizetni a tartozásunkat (értsd: a hitelkártyával történt költéseinket rá kell vezetni a hitelkártya számlára).

A hitelkártya szerződés megkötése előtt a többi hiteltermékhez hasonlóan a bank előzetes hitelbírálatot végez, ami során megvizsgálják, hogy az igénylő mekkora hitelkeretre jogosult a havi nettó összjövedelme (és ha van, a meglévő egyéb hiteltermékek törlesztőrészleteinek) alapján. Fontos tudni, hogy a meglévő hitelkártyaszerződés(eke)t is – a kihasználtság(uk)tól függetlenül – figyelembe veszik, tehát a fennálló hitelkártyaszerződés rontja a hitelezhetőségünket. Így előfordulhat, hogy például egy lakáshitel felvétele előtt vissza kell adnunk a hitelkártyát, aminél legalább 1 hónap átfutási idővel érdemes számolni.

2. Mik a hitelkártya veszélyei, vagyis miért éri meg ez a banknak?

A tudatos, pontos és jó anyagi háttérrel rendelkező hitelkártya tulajdonosok nem érik meg a banknak, de azt tudni kell, hogy ez a réteg a kisebbséghez tartozik, még a hitelkártya tulajdonosok körében is. A hitelkártya szerződésekben szigorú szabályok és magas díjak vannak rögzítve, amelyeket a hitelkártya tulajdonosok többségén legalább részben be is tudnak hajtani. Nézzük sorban, mik ezek a díjak, és hogyan lehet elkerülni őket:

- Éves kártyadíj, havi számlavezetés/zárási díj: ez a két költség az, amit egy-két speciális hitelkártyától eltekintve fixen megfizetendő díjnak kell tekinteni, nem lehet elkerülni, fix költségként kell vele számolni.

- Kamat: akkor kell kamatot fizetni, ha a havi zárást követő türelmi idő lejártával nem fizettük vissza a teljes (záróegyenleg szerinti) tartozást. Mértéke: éves 30-40%. Néhány banknál havi értéket adnak meg (2,5-3,5%), de ez ugyanaz a tétel más megjelenítésben.

Fontos megjegyezni, hogy elég csak 1 napot csúszni (és itt nem az utalás, hanem a hitelkártyán történő könyvelés dátuma számít!), vagy akár 1 forinttal kevesebbet visszafizetni, ilyenkor a teljes összeg után (nem csak a fennmaradó tartozás után!) a vásárlás napjától (nem a türelmi idő végétől!) számolják a kamatot, napi szinten.- Késedelmi díj: ezt a díjat akkor kell megfizetni, ha a havi zárást követő türelmi idő lejártával nem fizettük vissza legalább a minimum összeget (általában a teljes tartozás 5%-át). Díja: 3 000 - 7000 Ft között van.

- Hitelkeret túllépés díja: ezt a díjat akkor kell megfizetni, ha egy olyan vásárlással próbálkozunk, amivel negatívba menne a hitelkeretünk. Mértéke: 0 - 8 000 Ft.

Nem szabad elfelejteni, hogy (ha van, akkor) a havi számlavezetési/zárási díjat, SMS díjat stb. is a hitelkártya számlára terhelik, így ha vásárlásokkal lemerítjük a hitelkeretet, akkor akár ezekkel is negatívba menne a hitelkeret, és ebben az esetben ugyanúgy meg kell fizetni a hitelkeret túllépés díját.- Készpénzfelvétel és eseti átutalás díja: Mindkét tranzakció díja elég magas, továbbá a díjukon felül ezekre azonnal indul a kamatozás (nem a türelmi idő lejártától). Technikailag tehát lehetséges hitelkártyával (vagy hitelkártya számlával) mindkét művelet, a gyakorlatban viszont tilos hitelkártyával a készpénzfelvétel és az eseti átutalás (készpénzfelvételt bankkártyával, eseti átutalást pedig bankszámláról kell intézni). Az elkerülése egyszerűnek tűnik, de azért nagyon figyelni kell, hogy az ATM-nél nehogy véletlenül a hitelkártyáról vegyünk fel készpénzt.

- Opcionális díjak: ide tartozik minden kényelmi díj (pl. minimum összeg automatikus átvezetése – néhány banknál díjmentes, vagy az SMS szolgáltatási díjak), amiket előre eldönthetünk, hogy kérünk vagy sem, illetve azok a díjak, amiket a szükség szül (pl. PIN kód csere díja, vásárlási limit módosításának díja - szintén néhány banknál díjmentes), ezeket pedig értelemszerűen mindenki igyekszik elkerülni.

A díjak tehát meglehetősen sokfélék és magasak, ezért a fix díjakon (éves kártyadíj, havi számlavezetés/zárási díj) felül minden díjat nagyon tudatosan el kell kerülni, különben könnyen jelentős adósságot lehet felhalmozni, ezért a hitelkártya csak azoknak ajánlott, akik pénzügyileg tudatosak, és bármikor vissza tudják tölteni hitelkeretüket. A magas költségeket és az eladósodást tehát úgy lehet elkerülni, ha minden hónapban a türelmi időn belül visszafizetjük a teljes (záróegyenleg szerinti) tartozást, és nem használjuk a hitelkártyát készpénzfelvételre illetve eseti átutalásra.

3. Milyen a jó hitelkártya? Miért éri ez meg nekem?

Azon felül, hogy a kamatmentes időszakban a bank pénzét használhatjuk a sajátunk helyett, minden hitelkártya ad visszatérítést (bizonyos feltételek mentén) a vásárlások után. A visszatérítési feltételek hitelkártyánként jelentősen eltérnek, de egy jó hitelkártya esetén az elérhető visszatérítésekkel nem csak a fix költségek (kártyadíj, havidíj) kompenzálhatóak, hanem némi bevétel is realizálható rajta.

Ehhez persze komoly odafigyelés szükséges, mert akár egyetlen csúszás a visszafizetéssel az éves visszatérítés többszörösébe kerülhet.

4. Melyik bank hitelkártyáját válasszam?

Gyakori tévhit, hogy csak annál a banknál lehet hitelkártyát igényelni, ahol a bankszámlánk is vezetve van. Ez egyáltalán nincs így, a kettő lényegében teljesen független egymástól. A hitelkártya hitelkeretének visszatöltése persze sok esetben egyszerűbb bankon belül, de valójában bármelyik hitelkártya tartozása visszafizethető akármelyik bankból eseti átutalással a hitelkártya számlaszámára. Számlacsomag függően ennek lehet díja, ezzel érdemes egyedileg kalkulálni.

Általában elmondható, hogy a bankon belüli „prémium” kategóriájú hitelkártyák (pl. OTP BonusGold, UniCredit Arany/Platinum, MBH Go! Platinum, stb.) a visszatérítések szempontjából nem érik meg, csak magasabb kategóriájú utasbiztosítások és egyéb kapcsolt szolgáltatások járnak hozzájuk, illetve magasabb maximális hitelkeret. Hiába magasabb ezeknél a hitelkártyáknál az éves maximum visszatérítés, általában magasabb kártyadíj vagy havidíj társul hozzájuk, ami el is viszi a visszatérítés többletét.

Így tehát legtöbbször az „alap” hitelkártyát érdemes igényelni, és azokat sem a maximális hitelkerettel, mert a visszatérítés általában havonta/negyedévente maximalizálva van, így maximális hitelkerettel sem lehet nagyobb visszatérítéssel számolni. Vagyis visszatérítés szempontjából jobban megéri több, kisebb hitelkeretű hitelkártya (mondjuk 2-3 különböző banknál), mint egy nagyobb/maximális hitelkeretű hitelkártya. Az egyedi hitelkártyák értékelésénél mindenhol fel van tüntetve, hogy mekkora hitelkerettel lehet kihasználni a maximális visszatérítést, de ennél érdemes valamivel magasabb hitelkeretet kérni, nehogy véletlenül túllépjük a hitelkeretet, és hitelkeret túllépési díjat kelljen fizetni.

A fentiek miatt a hazai bankok (bankonként legjobb) hitelkártyái az elérhető visszatérítések és a költségek különbsége alapján kerültek rangsorolásra, figyelembe véve a visszatérítések minél könnyebb kihasználhatóságát.

4.1 CetelemA Cetelem hitelkártyája sok szempontból kivétel. Egyrészt a havi visszatérítés maximuma nem egy fix összeg, hanem a hitelkeret 1%-a, így ennél a hitelkártyánál érdemes az elérhető legmagasabb hitelkeretet kérni, másrészt jár a visszatérítés Revolut feltöltésre és MÁK-nál (Magyar Államkincstár) történő vásárlásra (pl. Diszkont Kincstárjegy vagy bármilyen állampapír esetén), így nagyon könnyű kihasználni a maximum visszatérítést.

Hátránya, hogy a tapasztalatok alapján nem adják meg szerződéskötéskor a hirdetmény szerinti maximum (1 000 000 Ft) hitelkeretet akkor sem, ha amúgy a JTM kalkuláció engedné, és később is elég nehézkes a keret emeltetése, de indulónak keretnek akár 700 000 Ft-ot adnak, amivel már így is a legnagyobb visszatérítést adja a többi hitelkártyához képest (évi 7 000 Ft * 12 = 84 000 Ft). További hátrány, hogy elég fapados az „ügyfélélmény”, évekig csak netbankjuk volt, nemrég indult mobilalkalmazásuk, de mindegyik elég korlátozott funkciók tekintetében is, a hitelkártya pedig nem digitalizálható, így az NFC-s fizetés nem működik telefonnal vagy okosórával.

Költségek tekintetében is speciális a helyzet. Van havi számlavezetési díj, de díjmentessé tehető, ha a számlazárás előtt visszatöltésre kerül a hitelkeret, tehát a többi hitelkártyával szemben itt nem a türelmi idő végéig, hanem már a számlazárás előtt érdemes visszafizetni a tartozást. Ráadásul a számlazárás nem egy fix nap minden hónapban, hanem a Cetelem saját naptárja szerinti nap, tehát ha élni szeretnénk a díjmentes számlavezetéssel, akkor a hitelkártyáknál egyébként is szükséges odafigyelésen túli extra figyelmet igényel. Az éves kártyadíj első évben alapból díjmentes, második évtől díja van, viszont hasonlóan a havi számlavezetéshez díjmentessé tehető. A feltétel ugyanaz, vagyis számlazárás előtt vissza kell tölteni a hitelkeretet, viszont mivel ez egy éves díj, itt lényegében a 2. évtől minden hónapban megpróbálják terhelni az éves kártyadíjat, így elég csak egyszer bármelyik hónap zárásakor nem visszatölteni a hitelkeretet maradéktalanul, egyből beterhelésre kerül a teljes éves kártyadíj. Ha nem élünk a díjmentes számlavezetéssel és kártyadíjjal, akkor is „csak” 9 423 Ft éves költségünk van, amivel még mindig a legjobb hitelkártyának számít visszatérítés szempontjából.

4.2 Erste MAXAz Erste MAX hitelkártyának magas a visszatérítés maximuma (7 500 Ft/hó, 90 000 Ft/év), amivel még a kártyadíj és a számlavezetési díj levonásával is marad éves szinten akár 76 099 Ft tiszta nyereség.

Ennél a kártyánál viszont nem egyszerű elérni a maximum visszatérítést, mert a visszatérítés csak az adott havi ciklus „első” 250 000 Ft vásárlására jár, vagyis 300 000 Ft-os (1%-os visszatérítésű) költésre is csak 250 000 Ft 1%-át, 2 500 Ft-ot térít vissza, ha pedig az „első” 250 000 Ft-os költésben szerepel 50 000 Ft értékű olyan vásárlás, amire nem jár visszatérítés (pl. állampapír vásárlás), akkor csak 200 000 Ft után jár visszatérítés, vagyis 2 000 Ft, hiába követi még az adott időszakban újabb visszatérítésre jogosító vásárlás. Ennek megfelelően a havi maximum 7 500 Ft visszatérítés csak úgy jön ki, ha a vizsgált 250 000 Ft vásárlás mindegyike az egyénileg választott két üzletkategóriában történt, amelyekre így 3%-os visszatérítés jár. Továbbá a visszatérítés szempontjából nem a terhelés, hanem a könyvelés dátuma számít, ami tovább nehezíti a maximális visszatérítés kihasználását, a havi 250 000 Ft-os limit miatt pedig ezzel megegyező hitelkeretnél nagyobbat csak a hitelkeret túllépés elkerülése miatt érdemes kérni.

Nem jelentős korlátozás, de a teljesség igénye megköveteli a megemlítését, hogy a visszatérítés nem szabadon felhasználható pénz, hanem „Erste forintok” formájában történik, ami 8 üzletkategóriában (benzinkút, otthon, elektronikai áruházak, szépségápolás-egészség, divat, barkács-kert, utazás, szórakozás) költhető el.

4.3 MBH Go!A banknál direktben igényelhető Go! hitelkártya visszatérítése is még viszonylag magas (5 000 Ft/hó, 60 000 Ft/év), kártyadíja díjmentes, viszont van havidíja, aminek levonása utána éves szinten 52 800 Ft bevétel érhető el a kártyával. Minden vásárlásra 1% visszatérítést ad, továbbá abban az üzletkategóriában, ahol adott hónapban a legtöbb költés történt, automatikusan 3% jóváírás történik az alap 1%-os visszatérítés helyett (a +2% egy hónappal később kerül jóváírásra), ezzel jelentősen megkönnyítve a maximális visszatérítés kihasználását. További előny, hogy a közüzemi számlák csoportos beszedése díjmentes, és ugyanúgy jár rájuk visszatérítés, mint a vásárlásokra, ami tovább segíti a visszatérítés könnyű kihasználhatóságát. A 3%-os visszatérítések aránya miatt nehéz pontosan megmondani, hogy mekkora hitelkerettel lehet kihasználni a maximum visszatérítést, de legrosszabb esetben is elég rá egy 400 000 Ft-os hitelkeret (ha minden visszatérítés 1%-os lenne, akkor 500 000 Ft-os hitelkeretre lenne szükség).

Az MBH banknál a Go! és Go! Platinum hitelkártyák mellett létezik három partnerkártya (ÉnPostám, Euronics, Classic), amelyek igénylése nem a bankban történik, hanem az adott kártya nevének megfelelően postán, Euronics-ban vagy MediaMarkt-ban. A számlavezetés ezeknél a partnerkártyáknál havidíjmentes, a kártyadíj pedig nullázható, ha az igénylés helyszínén végzett első vásárlás napját követő 15. teljes naptári hónap utolsó napján (és ezt követően minden évben ugyanezen a napon) a hitelkeret kihasználtsága eléri a 70%-ot. Ez azt jelenti, hogy évente egyszer kell erre odafigyelni, és ezzel költségmentes lesz a hitelkártya, viszont ezt nekünk kell fejben tartani, mert a vizsgált dátum nem ellenőrizhető netbankon vagy az applikációban. A visszatérítés maximuma partnerkártyáknál megegyezik a Go! kártyáéval (5 000 Ft/hó, 60 000 Ft/év), amit tehát ideális esetben semmilyen költség nem terhel, a kihasználhatóságuk viszont jelentősen nehezebb a visszatérítés egyéb feltételei miatt. A Go! 3%-os automatikus üzletkategóriás kedvezménye egyik partnerkártyára sem érvényesek, cserébe az ÉnPostám hitelkártyánál a postai vásárlások esetén az általános 1% visszatérítés helyett 5% a visszatérítés, de a havi 5 000 Ft-os visszatérítés két részre van bontva, 2 500 Ft postai visszatérítés, 2 500 Ft pedig egyéb visszatérítés lehet, ami a legtöbb esetben megnehezíti a visszatérítés maximumának kihasználását. Az Euronics hitelkártyának nincs extra visszatérítése az 1%-os általános visszatérítésen felül, a Classic hitelkártyával pedig Media Markt-ban a megjelölt termékekre 10%-ot lehet kapni a hitelpultnál vásárolva, ezért a három partnerkártyából a Classic kártya az ajánlott, a maximális visszatérítését pedig 500 000 Ft-os hitelkerettel lehet kihasználni.

Az elérhető évi maximális bevétel tehát Go! hitelkártya esetén 52 800 Ft, Classic hitelkártya esetén kártyadíj nullázás (vagyis odafigyelés) nélkül 54 900 Ft, kártyadíj nullázással pedig 60 000 Ft, de a Classic hitelkártya előnye csak akkor érvényesül, ha vagy nagyon keveset (max havi 100 000 – 150 000 Ft-ot), vagy nagyon sokat (legalább 450 000 Ft-ot) költünk a hitelkártyával havonta, és ezekben az esetekben is csak évi párezer forinttal teljesíti felül a Go! hitelkártya bevételeit, cserébe komolyabb odafigyelést (és valamivel magasabb hitelkeretet) igényel, ezért általánosságban inkább a Go! hitelkártya a javasolt választás MBH esetén. A két kártya bevétele közti különbségeket a lenti diagram igyekszik szemléltetni a Go! kártya 3%-os kedvezményének aránya függvényében (9 üzletkategória van, tehát a legkisebb elérhető arány 1/9=11%, de ennél jóval magasabb arány valószínű a gyakorlatban).

4.4 K&H MastercardA K&H Mastercard hitelkártya visszatérítési maximuma évi 48 000 Ft, havi számlavezetési díj nincs, a kártyadíj pedig K&H prémium számlacsomaggal nullázható. A visszatérítés nem vonatkozik általánosan minden vásárlásra, csak a meghatározott üzletkategóriákra, amik viszont az általános költések nagy részét lefedik (1% élelmiszer, kultúra, divat és kereskedelem kategóriákban, 2% üzemanyag és utazás kategóriákban). A havi visszatérítési maximumot 400 000 Ft-os hitelkerettel lehet teljesen kihasználni.

Az előző három kártyához képest tehát gyengébb feltételeket biztosít a K&H hitelkártyája (különösen K&H prémium számlacsomag nélkül, mert ekkor az éves maximum visszatérítés már valamivel 40 000 Ft alá esik), de az elérhető visszatérítés így is a középmezőnyhöz tartozik, ezért ez a kártya annak ajánlható, aki a K&H-nál vezeti a számláját (ideális esetben prémium számlacsomagot), és másik banknál vezetett hitelkártyára csak költségesen tudna pénzt átvezetni.

4.5 UniCredit KékAz UniCredit Kék hitelkártya éves maximum visszatérítése jelentősen alacsonyabb az előzőleg felsorolt bankok hitelkártyáihoz képest, viszont a tapasztalatok alapján – a Cetelemhez hasonlóan – jár a visszatérítés a Magyar Államkincstárnál történő vásárlásokra, illetve a havi számlavezetési díj nem kerül beterhelésre, ha a hitelkeret a havi zárást megelőzően visszatöltésre kerül. A havi visszatérítési maximumot 250 000 Ft költéssel lehet teljesen kihasználni, de a legkisebb igényelhető hitelkeret ennél valamivel magasabb, 280 000 Ft.

4.6 CIB, OTP, Raiffeisen

Ezen bankok hitelkártyáinak éves bevétele maximalizált visszatérítés esetén is kb. évi 20 000 Ft vagy alatta van, tehát visszatérítés szempontjából nem feltétlenül érik meg, de az összehasonlító táblázatba bekerültek, hogy teljes legyen a körkép.

-

confuser

senior tag

A hazai hitelkártyák használata és visszatérítései. Összefoglaló!

Tartalomjegyzék

1. Mi az a hitelkártya? Hogyan működik?

2. Mik a hitelkártya veszélyei, vagyis miért éri meg ez a banknak?

3. Milyen a jó hitelkártya? Miért éri ez meg nekem?

4. Melyik bank hitelkártyáját válasszam?

1. Mi az a hitelkártya? Hogyan működik?A hitelkártyával (credit card) a bankkártyához (debit card) hasonlóan vásárolni és készpénzt felvenni lehet, csak amíg a bankkártya a hozzá kapcsolt bankszámláról (a saját pénzünkből), addig a hitelkártya a hozzá kapcsolt hitelkeretből (a bank pénzéből) végzi ezeket a műveleteket.

Mivel hitelkártya esetén tehát a bank pénzét használjuk, a hitelkártya szerződésben rögzített kamatmentes időszakon (általában a havi zárást követő 15 nap türelmi időn) túl késedelmi díjat és kamatot kell fizetni. A hitelkártya kamata nagyon magas (éves 30-40%!), ezért ezt mindenképpen érdemes elkerülni, vagyis a kamatmentes időszakon belül vissza kell fizetni a tartozásunkat (értsd: a hitelkártyával történt költéseinket rá kell vezetni a hitelkártya számlára).

A hitelkártya szerződés megkötése előtt a többi hiteltermékhez hasonlóan a bank előzetes hitelbírálatot végez, ami során megvizsgálják, hogy az igénylő mekkora hitelkeretre jogosult a havi nettó összjövedelme (és ha van, a meglévő egyéb hiteltermékek törlesztőrészleteinek) alapján. Fontos tudni, hogy a meglévő hitelkártyaszerződés(eke)t is – függetlenül a kihasználtságtól – figyelembe veszik, tehát a fennálló hitelkártyaszerződés rontja a hitelezhetőségünket. Így előfordulhat, hogy például egy lakáshitelt felvétele előtt vissza kell adnunk a hitelkártyát, aminél legalább 1 hónap átfutási idővel érdemes számolni.

2. Mik a hitelkártya veszélyei, vagyis miért éri meg ez a banknak?

A tudatos, pontos és jó anyagi háttérrel rendelkező hitelkártya tulajdonosok nem érik meg a banknak, de azt tudni kell, hogy ez a réteg a kisebbséghez tartozik, még a hitelkártya tulajdonosok körében is. A hitelkártya szerződésekben szigorú szabályok és magas díjak vannak rögzítve, amelyeket a hitelkártya tulajdonosok többségén legalább részben be is tudnak hajtani. Nézzük sorban, mik ezek a díjak, és hogyan lehet elkerülni őket:- Éves kártyadíj, havi számlavezetés/zárási díj: ez a két költség az, amit egy-két speciális hitelkártyától eltekintve fixen megfizetendő díjnak kell tekinteni, nem lehet elkerülni, fix költségként kell vele számolni.

- Kamat: akkor kell kamatot fizetni, ha a havi zárást követő türelmi idő lejártával nem fizettük vissza a teljes (záróegyenleg szerinti) tartozást. Mértéke: éves 30-40%. Néhány banknál havi értéket adnak meg (2,5-3,5%), de ez ugyanaz a tétel más megjelenítésben.

Fontos megjegyezni, hogy elég csak 1 napot csúszni (és itt nem az utalás, hanem a hitelkártyán történő könyvelés dátuma számít!), vagy akár 1 forinttal kevesebbet visszafizetni, ilyenkor a teljes összeg után (nem csak a fennmaradó tartozás után!) a vásárlás napjától (nem a türelmi idő végétől!) számolják a kamatot, napi szinten.- Késedelmi díj: ezt a díjat akkor kell megfizetni, ha a havi zárást követő türelmi idő lejártával nem fizettük vissza legalább a minimum összeget (általában a teljes tartozás 5%-át). Díja: 3 000 - 7000 Ft között van.

- Hitelkeret túllépés díja: ezt a díjat akkor kell megfizetni, ha egy olyan vásárlással próbálkozunk, amivel negatívba menne a hitelkeretünk. Mértéke: 0 - 8 000 Ft.

Nem szabad elfelejteni, hogy (ha van, akkor) a havi számlavezetési/zárási díjat, SMS díjat stb. is a hitelkártya számlára terhelik, így ha vásárlásokkal lemerítjük a hitelkeretet, akkor akár ezekkel is negatívba menne a hitelkeret, és ebben az esetben ugyanúgy meg kell fizetni a hitelkeret túllépés díját.- Készpénzfelvétel és eseti átutalás díja: Mindkét tranzakció díja elég magas, továbbá a díjukon felül ezekre azonnal indul a kamatozás (nem a türelmi idő lejártától). Technikailag tehát lehetséges hitelkártyával (vagy hitelkártya számlával) mindkét művelet, a gyakorlatban viszont tilos hitelkártyával a készpénzfelvétel és az eseti átutalás (készpénzfelvételt bankkártyával, eseti átutalást pedig bankszámláról kell intézni). Az elkerülése egyszerűnek tűnik, de azért nagyon figyelni kell, hogy az ATM-nél nehogy véletlenül a hitelkártyáról vegyünk fel készpénzt.

- Opcionális díjak: ide tartozik minden kényelmi díj (pl. minimum összeg automatikus átvezetése – néhány banknál díjmentes, vagy az SMS szolgáltatási díjak), amiket előre eldönthetünk, hogy kérünk vagy sem, illetve azok a díjak, amiket a szükség szül (pl. PIN kód csere díja, vásárlási limit módosításának díja - szintén néhány banknál díjmentes), ezeket pedig értelemszerűen mindenki igyekszik elkerülni.

A díjak tehát meglehetősen sokfélék és magasak, ezért a fix díjakon (éves kártyadíj, havi számlavezetés/zárási díj) felül minden díjat nagyon tudatosan el kell kerülni, különben könnyen jelentős adósságot lehet felhalmozni, ezért a hitelkártya csak azoknak ajánlott, akik pénzügyileg tudatosak, és bármikor vissza tudják tölteni hitelkeretüket. A magas költségeket és az eladósodást tehát úgy lehet elkerülni, ha minden hónapban a türelmi időn belül visszafizetjük a teljes (záróegyenleg szerinti) tartozást, és nem használjuk a hitelkártyát készpénzfelvételre illetve eseti átutalásra.

3. Milyen a jó hitelkártya? Miért éri ez meg nekem?

Azon felül, hogy a kamatmentes időszakban a bank pénzét használhatjuk a sajátunk helyett, minden hitelkártya ad visszatérítést (bizonyos feltételek mentén) a vásárlások után. A visszatérítési feltételek hitelkártyánként jelentősen eltérnek, de egy jó hitelkártya esetén az elérhető visszatérítésekkel nem csak a fix költségek (kártyadíj, havidíj) kompenzálhatóak, hanem némi bevétel is realizálható rajta.

Ehhez persze komoly odafigyelés szükséges, mert akár egyetlen csúszás a visszafizetéssel az éves visszatérítés többszörösébe kerülhet.

4. Melyik bank hitelkártyáját válasszam?

Gyakori tévhit, hogy csak annál a banknál lehet hitelkártyát igényelni, ahol a bankszámlánk is vezetve van. Ez egyáltalán nincs így, a kettő lényegében teljesen független egymástól. A hitelkártya hitelkeretének visszatöltése persze sok esetben egyszerűbb bankon belül, de valójában bármelyik hitelkártya tartozása visszafizethető akármelyik bankból eseti átutalással a hitelkártya számlaszámára. Számlacsomag függően ennek lehet díja, ezzel érdemes egyedileg kalkulálni.

Általában elmondható, hogy a bankon belüli „prémium” kategóriájú hitelkártyák (pl. OTP BonusGold, UniCredit Arany/Platinum, MBH Go! Platinum, stb.) a visszatérítések szempontjából nem érik meg, csak magasabb kategóriájú utasbiztosítások és egyéb kapcsolt szolgáltatások járnak hozzájuk, illetve magasabb maximális hitelkeret. Hiába magasabb ezeknél a hitelkártyáknál az éves maximum visszatérítés, általában magasabb kártyadíj vagy havidíj társul hozzájuk, ami el is viszi a visszatérítés többletét.

Így tehát legtöbbször az „alap” hitelkártyát érdemes igényelni, és azokat sem a maximális hitelkerettel, mert a visszatérítés általában havonta/negyedévente maximalizálva van, így maximális hitelkerettel sem lehet nagyobb visszatérítéssel számolni. Vagyis visszatérítés szempontjából jobban megéri több, kisebb hitelkeretű hitelkártya (mondjuk 2-3 különböző banknál), mint egy nagyobb/maximális hitelkeretű hitelkártya. Az egyedi hitelkártyák értékelésénél mindenhol fel van tüntetve, hogy mekkora hitelkerettel lehet kihasználni a maximális visszatérítést, de ennél érdemes valamivel magasabb hitelkeretet kérni, nehogy véletlenül túllépjük a hitelkeretet, és hitelkeret túllépési díjat kelljen fizetni.

A fentiek miatt a hazai bankok (bankonként legjobb) hitelkártyái az elérhető visszatérítések és a költségek különbsége alapján kerültek rangsorolásra, figyelembe véve a visszatérítések minél könnyebb kihasználhatóságát.

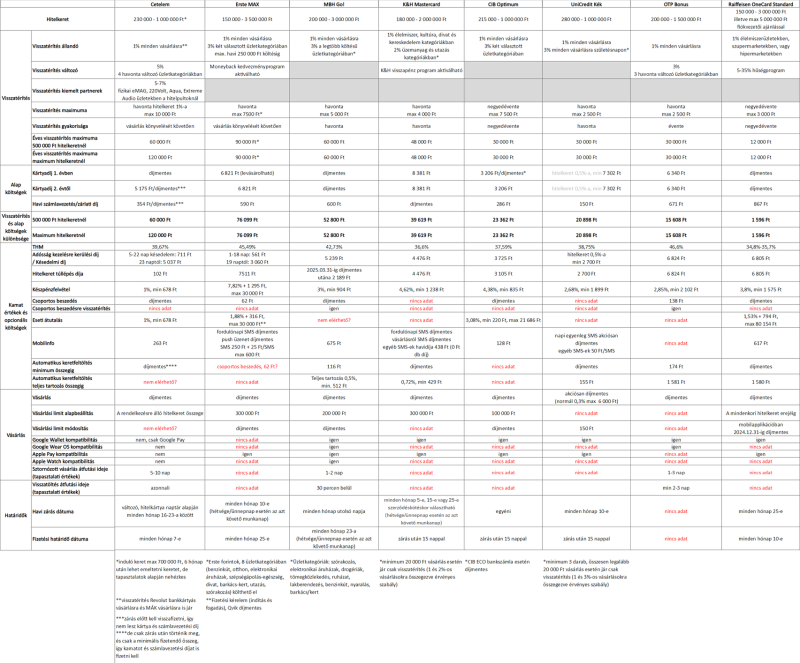

4.1 Cetelem

A Cetelem hitelkártyája sok szempontból kivétel. Egyrészt a havi visszatérítés maximuma nem egy fix összeg, hanem a hitelkeret 1%-a, így ennél a hitelkártyánál érdemes az elérhető legmagasabb hitelkeretet kérni, másrészt jár a visszatérítés Revolut feltöltésre és MÁK-nál (Magyar Államkincstár) történő vásárlásra (pl. Diszkont Kincstárjegy vagy bármilyen állampapír esetén), így nagyon könnyű kihasználni a maximum visszatérítést.

Hátránya, hogy a tapasztalatok alapján nem adják meg szerződéskötéskor a hirdetmény szerinti maximum (1 000 000 Ft) hitelkeretet akkor sem, ha amúgy a JTM kalkuláció engedné, és később is elég nehézkes a keret emeltetése, de indulónak keretnek akár 700 000 Ft-ot adnak, amivel már így is a legnagyobb visszatérítést adja a többi hitelkártyához képest (évi 7 000 Ft * 12 = 84 000 Ft). További hátrány, hogy elég fapados az „ügyfélélmény”, évekig csak netbankjuk volt, nemrég indult mobilalkalmazásuk, de mindegyik elég korlátozott funkciók tekintetében is, a hitelkártya pedig nem digitalizálható, így az NFC-s fizetés nem működik telefonnal vagy okosórával.

Költségek tekintetében is speciális a helyzet. Van havi számlavezetési díj, de díjmentessé tehető, ha a számlazárás előtt visszatöltésre kerül a hitelkeret, tehát a többi hitelkártyával szemben itt nem a türelmi idő végéig, hanem már a számlazárás előtt érdemes visszafizetni a tartozást. Ráadásul a számlazárás nem egy fix nap minden hónapban, hanem a Cetelem saját naptárja szerinti nap, tehát ha élni szeretnénk a díjmentes számlavezetéssel, akkor a hitelkártyáknál egyébként is szükséges odafigyelésen túli extra figyelmet igényel. Az éves kártyadíj első évben alapból díjmentes, második évtől díja van, viszont hasonlóan a havi számlavezetéshez díjmentessé tehető. A feltétel ugyanaz, vagyis számlazárás előtt vissza kell tölteni a hitelkeretet, viszont mivel ez egy éves díj, itt lényegében a 2. évtől minden hónapban megpróbálják terhelni az éves kártyadíjat, így elég csak egyszer bármelyik hónap zárásakor nem visszatölteni a hitelkeretet maradéktalanul, egyből beterhelésre kerül a teljes éves kártyadíj. Ha nem élünk a díjmentes számlavezetéssel és kártyadíjjal, akkor is „csak” 9 423 Ft éves költségünk van, amivel még mindig a legjobb hitelkártyának számít visszatérítés szempontjából.

4.2 Erste MAX

Az Erste MAX hitelkártyának magas a visszatérítés maximuma (7 500 Ft/hó, 90 000 Ft/év), amivel még a kártyadíj és a számlavezetési díj levonásával is marad éves szinten akár 76 099 Ft tiszta nyereség.

Ennél a kártyánál viszont nem egyszerű elérni a maximum visszatérítést, mert a visszatérítés csak az adott havi ciklus „első” 250 000 Ft vásárlására jár, vagyis 300 000 Ft-os (1%-os visszatérítésű) költésre is csak 250 000 Ft 1%-át, 2 500 Ft-ot térít vissza, ha pedig az „első” 250 000 Ft-os költésben szerepel 50 000 Ft értékű olyan vásárlás, amire nem jár visszatérítés (pl. állampapír vásárlás), akkor csak 200 000 Ft után jár visszatérítés, vagyis 2 000 Ft, hiába követi még az adott időszakban újabb visszatérítésre jogosító vásárlás. Ennek megfelelően a havi maximum 7 500 Ft visszatérítés csak úgy jön ki, ha a vizsgált 250 000 Ft vásárlás mindegyike az egyénileg választott két üzletkategóriában történt, amelyekre így 3%-os visszatérítés jár. Továbbá a visszatérítés szempontjából nem a terhelés, hanem a könyvelés dátuma számít, ami tovább nehezíti a maximális visszatérítés kihasználását, a havi 250 000 Ft-os limit miatt pedig ezzel megegyező hitelkeretnél nagyobbat csak a hitelkeret túllépés elkerülése miatt érdemes kérni.

Nem jelentős korlátozás, de a teljesség igénye megköveteli a megemlítését, hogy a visszatérítés nem szabadon felhasználható pénz, hanem „Erste forintok” formájában történik, ami 8 üzletkategóriában (benzinkút, otthon, elektronikai áruházak, szépségápolás-egészség, divat, barkács-kert, utazás, szórakozás) költhető el.

4.3 MBH Go!

A banknál direktben igényelhető Go! hitelkártya visszatérítése is még viszonylag magas (5 000 Ft/hó, 60 000 Ft/év), kártyadíja díjmentes, viszont van havidíja, aminek levonása utána éves szinten 52 800 Ft bevétel érhető el a kártyával. Minden vásárlásra 1% visszatérítést ad, továbbá abban az üzletkategóriában, ahol adott hónapban a legtöbb költés történt, automatikusan 3% jóváírás történik az alap 1%-os visszatérítés helyett (a +2% egy hónappal később kerül jóváírásra), ezzel jelentősen megkönnyítve a maximális visszatérítés kihasználását. További előny, hogy a közüzemi számlák csoportos beszedése díjmentes, és ugyanúgy jár rájuk visszatérítés, mint a vásárlásokra, ami tovább segíti a visszatérítés könnyű kihasználhatóságát. A 3%-os visszatérítések aránya miatt nehéz pontosan megmondani, hogy mekkora hitelkerettel lehet kihasználni a maximum visszatérítést, de legrosszabb esetben is elég rá egy 400 000 Ft-os hitelkeret (ha minden visszatérítés 1%-os lenne, akkor 500 000 Ft-os hitelkeretre lenne szükség).

Az MBH banknál a Go! és Go! Platinum hitelkártyák mellett létezik három partnerkártya (ÉnPostám, Euronics, Classic), amelyek igénylése nem a bankban történik, hanem az adott kártya nevének megfelelően postán, Euronics-ban vagy MediaMarkt-ban. A számlavezetés ezeknél a partnerkártyáknál havidíjmentes, a kártyadíj pedig nullázható, ha az igénylés helyszínén végzett első vásárlás napját követő 15. teljes naptári hónap utolsó napján (és ezt követően minden évben ugyanezen a napon) a hitelkeret kihasználtsága eléri a 70%-ot. Ez azt jelenti, hogy évente egyszer kell erre odafigyelni, és ezzel költségmentes lesz a hitelkártya, viszont ezt nekünk kell fejben tartani, mert a vizsgált dátum nem ellenőrizhető netbankon vagy az applikációban. A visszatérítés maximuma partnerkártyáknál megegyezik a Go! kártyáéval (5 000 Ft/hó, 60 000 Ft/év), amit tehát ideális esetben semmilyen költség nem terhel, a kihasználhatóságuk viszont jelentősen nehezebb a visszatérítés egyéb feltételei miatt. A Go! 3%-os automatikus üzletkategóriás kedvezménye egyik partnerkártyára sem érvényesek, cserébe az ÉnPostám hitelkártyánál a postai vásárlások esetén az általános 1% visszatérítés helyett 5% a visszatérítés, de a havi 5 000 Ft-os visszatérítés két részre van bontva, 2 500 Ft postai visszatérítés, 2 500 Ft pedig egyéb visszatérítés lehet, ami a legtöbb esetben megnehezíti a visszatérítés maximumának kihasználását. Az Euronics hitelkártyának nincs extra visszatérítése az 1%-os általános visszatérítésen felül, a Classic hitelkártyával pedig Media Markt-ban a megjelölt termékekre 10%-ot lehet kapni a hitelpultnál vásárolva, ezért a három partnerkártyából a Classic kártya az ajánlott, a maximális visszatérítését pedig 500 000 Ft-os hitelkerettel lehet kihasználni.

Az elérhető évi maximális bevétel tehát Go! hitelkártya esetén 52 800 Ft, Classic hitelkártya esetén kártyadíj nullázás (vagyis odafigyelés) nélkül 54 900 Ft, kártyadíj nullázással pedig 60 000 Ft, de a Classic hitelkártya előnye csak akkor érvényesül, ha vagy nagyon keveset (max havi 100 000 – 150 000 Ft-ot), vagy nagyon sokat (legalább 450 000 Ft-ot) költünk a hitelkártyával havonta, és ezekben az esetekben is csak évi párezer forinttal teljesíti felül a Go! hitelkártya bevételeit, cserébe komolyabb odafigyelést (és valamivel magasabb hitelkeretet) igényel, ezért általánosságban inkább a Go! hitelkártya a javasolt választás MBH esetén. A két kártya bevétele közti különbségeket a lenti diagram igyekszik szemléltetni a Go! kártya 3%-os kedvezményének aránya függvényében (9 üzletkategória van, tehát a legkisebb elérhető arány 1/9=11%, de ennél jóval magasabb arány valószínű a gyakorlatban).

4.4 K&H Mastercard

A K&H Mastercard hitelkártya visszatérítési maximuma évi 48 000 Ft, amit a kártyadíj minden esetben valamivel 40 000 Ft alá csökkent, a visszatérítés pedig nem vonatkozik általánosan minden vásárlásra, csak a meghatározott üzletkategóriákra, amik viszont az általános költések nagy részét azért lefedik (1% élelmiszer, kultúra, divat és kereskedelem kategóriákban, 2% üzemanyag és utazás kategóriákban). A havi visszatérítési maximumot 400 000 Ft-os hitelkerettel lehet teljesen kihasználni.

Az előző három kártyához képest tehát gyengébb feltételeket biztosít a K&H hitelkártyája, de azért az elérhető visszatérítés a középmezőnyhöz tartozik, így ez a kártya annak ajánlható, aki a K&H-nál vezeti a számláját, és másik banknál vezetett hitelkártyára csak költségesen tudna pénzt átvezetni.

4.5 CIB, UniCredit, OTP, Raiffeisen

Ezen bankok hitelkártyáinak éves bevétele maximalizált visszatérítés esetén is kb. évi 20 000 Ft vagy alatta van, tehát visszatérítés szempontjából nem feltétlenül érik meg, de az összehasonlító táblázatba bekerültek, hogy teljes legyen a körkép. -

confuser

senior tag

A hazai hitelkártyák használata. Összefoglaló!

Mi az a hitelkártya? Hogyan működik?

A hitelkártyával (credit card) a bankkártyához (debit card) hasonlóan vásárolni és készpénzt felvenni lehet, csak a bankkártya a hozzá kapcsolt bankszámláról (a saját pénzünkből), a hitelkártya pedig a hozzá kapcsolt hitelkeretből (a bank pénzéből) végzi ezeket a műveleteket. Hitelkártya esetén viszont a készpénzfelvétel nem javasolt, mert a bankkártyás készpénzfelvételhez képest is igen borsos ára van.

Mivel hitelkártya esetén tehát a bank pénzét használjuk, a hitelkártya szerződésben rögzített kamatmentes időszakon (általában a havi zárást követő 15 nap türelmi időn) túl késedelmi díjat és kamatot kell fizetni. A hitelkártya kamata nagyon magas (30-40%!), ezért ezt mindenképpen érdemes elkerülni, vagyis a kamatmentes időszakon belül vissza kell fizetni a tartozásunkat (értsd: a hitelkártyával történt költéseinket rá kell vezetni a hitelkártya számlára).Mik a hitelkártya veszélyei, vagyis miért éri meg ez a banknak?

A tudatos, pontos és jó anyagi háttérrel rendelkező hitelkártya tulajdonosokon nem érik meg a banknak, de azt tudni kell, hogy ez a réteg a kisebbséghez tartozik, még a hitelkártya tulajdonosok körében is. A hitelkártya szerződésekben szigorú szabályok és magas díjak vannak rögzítve, amelyeket a hitelkártya tulajdonosok többségén legalább részben be tudnak hajtani. Nézzük sorban, mik ezek a díjak, és hogyan lehet elkerülni őket:Éves kártyadíj, havi számlavezetés/zárási díj: ez a két költség az, amit egy-két speciális hitelkártyától eltekintve fixen megfizetendő díjnak kell tekinteni, ez mindenkit érint, nem lehet megkerülni.

Kamat: akkor kell kamatot fizetni, ha a havi zárást követő türelmi idő lejártával nem fizettük vissza a teljes (záróegyenleg szerinti) tartozást. Mértéke: 30-40%.

Fontos megjegyezni, hogy elég csak 1 napot csúszni (és itt nem az utalás, hanem a hitelkártyán történő könyvelés dátuma számít!), vagy akár 1 forinttal kevesebbet visszafizetni, ilyenkor a teljes összeg után (nem csak a fennmaradó tartozás után!) a vásárlás napjától (nem a türelmi idő végétől!) számolják a kamatot.Késedelmi díj: ezt a díjat akkor kell megfizetni, ha a havi zárást követő türelmi idő lejártával nem fizettük vissza legalább a minimum összeget (általában a teljes tartozás 5%-át). Díja: 3 000 - 7000 Ft között van.

Hitelkeret túllépés díja: ezt a díjat akkor kell megfizetni, ha egy olyan vásárlással próbálkozunk, amivel negatívba menne a hitelkeretünk. Mértéke: 0 - 8 000 Ft.

Nem szabad elfelejteni, hogy (ha van, akkor) a havi számlavezetési/zárási díjat, SMS díjat stb. is a hitelkártya számlára terhelik, így ha akár tudatosan lemerítjük a hitelkeretet, akkor akár ezekkel is negatívba menne a hitelkeret, és ebben az esetben ugyanúgy meg kell fizetni a hitelkeret túllépés díját.Készpénzfelvétel és eseti átutalás díja: Ez a két díj azért van egyként kezelve, mert egyrészt mindkettő drága (ezért nem is hitelkártyával kell ezeket intézni, hanem a készpénzfelvételt bankkártyával, eseti átutalást pedig bankszámláról), másrészt a díjukon felül ezekre azonnal indul a kamatozás (nem a türelmi idő lejártától), ezért nagyon figyelni kell, hogy az ATM-nél nehogy véletlenül a hitelkártyáról vegyünk fel készpénzt.

Opcionális díjak: ide tartozik minden kényelmi díj (pl. minimum összeg automatikus átvezetése – néhány banknál díjmentes, vagy az SMS szolgáltatási díjak), amiket előre eldönthetünk, hogy kérünk vagy sem, illetve azok a díjak, amiket a szükség szül (pl. PIN kód csere díja, vásárlási limit módosításának díja - szintén néhány banknál díjmentes), ezeket pedig értelemszerűen mindenki igyekszik elkerülni.

A díjak tehát meglehetősen sokfélék és magasak, de a „legveszélyesebbek” a kamat, a késedelmi díj, harmadikként pedig a hitelkeret túllépés díja. Ezeket a díjakat nagyon tudatosan el kell kerülni, különben könnyen jelentős adósságot lehet felhalmozni, ezért a hitelkártya csak azoknak ajánlott, akik pénzügyileg tudatosak, és stabil az anyagi háttérük.

Milyen a jó hitelkártya? Miért éri ez meg nekem?

Azon felül, hogy a kamatmentes időszakban a bank pénzét használhatjuk a sajátunk helyett, minden hitelkártya ad visszatérítést a vásárlások után. A visszatérítési feltételek hitelkártyánként jelentősen eltérnek, de egy jó hitelkártya esetén az elérhető visszatérítésekkel nem csak az esetleges költségek (kártyadíj, havidíj) kompenzálhatóak, hanem némi bevétel is realizálható rajta.

Ehhez persze komoly odafigyelés szükséges, mert ha csak évente egyszer vagy kétszer csúszunk a visszafizetéssel, könnyen elviheti a visszatérítés bevételét, vagy akár ráfizetésessé teheti a hitelkártyát.Hitelkártyákról általában

Gyakori tévhit, hogy csak annál a banknál lehet hitelkártyát igényelni, ahol a bankszámlánk is vezetve van. Ez egyáltalán nincs így, a kettő lényegében teljesen független egymástól. A hitelkártya hitelkeretének visszatöltése persze sok esetben egyszerűbb bankon belül, de valójában bármelyik hitelkártya tartozása visszafizethető akár eseti átutalással a hitelkártya számlaszámára. Számlacsomag függően ennek lehet díja, ezzel érdemes egyedileg kalkulálni.Hitelkártyák összehasonlítása

Általában elmondható, hogy a bankon belüli „prémium” kategóriájú hitelkártyák (pl. OTP BonusGold, UniCredit Arany/Platinum, MBH Go! Platinum, stb.) a visszatérítések szempontjából nem érik meg, csak magasabb kategóriájú utasbiztosítások és egyéb kapcsolt szolgáltatások járnak hozzájuk, illetve magasabb maximális hitelkeret. Hiába magasabb ezeknél a hitelkártyáknál az éves maximum visszatérítés, általában magasabb kártyadíj vagy havidíj társul hozzájuk, ami el is viszi a visszatérítés többletét.

Így tehát legtöbbször az „alap” hitelkártyát érdemes igényelni, és azokat sem a maximális hitelkerettel, mert a visszatérítés általában havonta/negyedévente maximalizálva van, így maximális hitelkerettel sem lehet nagyobb visszatérítéssel számolni. Tehát visszatérítés szempontjából jobban megéri több, kisebb hitelkeretű hitelkártya (mondjuk 2-3 különböző banknál), mint egy nagyobb/maximális hitelkeretű hitelkártya.

A fentiek miatt a hitelkártyák az elérhető visszatérítések és a költségek különbsége alapján kerültek rangsorolásra, figyelembe véve a visszatérítések minél könnyebb kihasználhatóságát.Cetelem

A Cetelem hitelkártyája sok szempontból kivétel. Egyrészt a havi visszatérítés maximuma nem egy fix összeg, hanem a hitelkeret 1%-a, így ennél a hitelkártyánál érdemes az elérhető legmagasabb hitelkeretet kérni, másrészt jár a visszatérítés Revolut feltöltésre és MÁK-nál (Magyar Államkincstár) történő vásárlásra (pl. Diszkont Kincstárjegy vagy bármilyen állampapír esetén), így nagyon könnyű kihasználni a maximum visszatérítést.Hátránya, hogy a tapasztalatok alapján nem adják meg szerződéskötéskor a hirdetmény szerinti maximum (1 000 000 Ft) hitelkeretet akkor sem, ha amúgy a JTM kalkuláció engedné, és később is elég nehézkes a keret emeltetése, de indulónak keretnek akár 700 000 Ft-ot adnak, amivel már így is a legnagyobb visszatérítést adja a többi hitelkártyához képest (évi 7 000 Ft * 12 = 84 000 Ft). További hátrány, hogy elég fapados az „ügyfélélmény”, évekig csak netbankjuk volt, nemrég indult mobilalkalmazásuk, de mindegyik elég korlátozott funkciók tekintetében is, a hitelkártya pedig nem digitalizálható, így az NFC-s fizetés nem működik telefonnal vagy okosórával.

Költségek tekintetében is speciális a helyzet. Van havi számlavezetési díj, de díjmentessé tehető, ha a számlazárás előtt visszatöltésre kerül a hitelkeret, tehát a többi hitelkártyával szemben itt nem a türelmi idő végéig, hanem már a számlazárás előtt érdemes visszafizetni a tartozást. Ráadásul a számlazárás nem egy fix nap minden hónapban, hanem a Cetelem saját naptárja szerinti nap, tehát ha élni szeretnénk a díjmentes számlavezetéssel, akkor a hitelkártyáknál egyébként is szükséges odafigyelésen túli extra figyelmet igényel. Az éves kártyadíj első évben alapból díjmentes, második évtől díja van, viszont hasonlóan a havi számlavezetéshez díjmentessé tehető. A feltétel ugyanaz, vagyis számlazárás előtt vissza kell tölteni a hitelkeretet, viszont mivel ez egy éves díj, itt lényegében a 2. évtől minden hónapban megpróbálják terhelni az éves kártyadíjat, így elég csak egyszer bármelyik hónap zárásakor nem visszatölteni a hitelkeretet maradéktalanul, egyből beterhelésre kerül a teljes éves kártyadíj. Ha nem élünk a díjmentes számlavezetéssel és kártyadíjjal, akkor is „csak” 9 423 Ft éves költségünk van, amivel még mindig a legjobb hitelkártyának számít visszatérítés szempontjából.

Erste MAX

Az Erste MAX hitelkártyának magas a visszatérítés maximuma (7 500 Ft/hó, 90 000 Ft/év), amivel még a kártyadíj és a számlavezetési díj levonásával is marad éves szinten akár 76 099 Ft tiszta nyereség.Ennél a kártyánál viszont nem egyszerű elérni a maximum visszatérítést, mert a visszatérítés csak az adott havi ciklus „első” 250 000 Ft vásárlására vonatkozik, vagyis 300 000 Ft-os (1%-os visszatérítésű) költésre is csak 250 000 Ft 1%-át, 2 500 Ft-ot térít vissza, ha pedig az „első” 250 000 Ft-os költésben szerepel 50 000 Ft értékű olyan vásárlás, amire nem jár visszatérítés (pl. állampapír vásárlás), akkor csak 200 000 Ft után jár visszatérítés, vagyis 2 000 Ft, hiába követi még az adott időszakban újabb visszatérítésre jogosító vásárlás. Ennek megfelelően a havi maximum 7 500 Ft visszatérítés csak úgy jön ki, ha a vizsgált 250 000 Ft vásárlás mindegyike az egyénileg választott két üzletkategóriában történt, amelyekre így 3%-os visszatérítés jár. Továbbá a visszatérítés szempontjából nem a terhelés, hanem a könyvelés dátuma számít, ami tovább nehezíti a visszatérítés kimaxolását, a havi 250 000 Ft-os limit miatt pedig nem éri meg 250 000 Ft-os hitelkeretnél magasabbat kérni.

Nem jelentős korlátozás, de a teljesség igénye megköveteli a megemlítését, hogy a visszatérítés nem szabadon felhasználható pénz, hanem „Erste forintok” formájában történik, ami 8 üzletkategóriában (benzinkút, otthon, elektronikai áruházak, szépségápolás-egészség, divat, barkács-kert, utazás, szórakozás) költhető el.

MBH Go!

A banknál direktben igényelhető Go! hitelkártya visszatérítése is még viszonylag magas (5 000 Ft/hó, 60 000 Ft/év), kártyadíja díjmentes, viszont van havidíja, aminek levonása utána éves szinten 52 800 Ft bevétel érhető el a kártyával. Minden vásárlásra 1% visszatérítést ad, továbbá abban az üzletkategóriában, ahol adott hónapban a legtöbb költés történt, automatikusan 3% jóváírás történik az alap 1%-os visszatérítés helyett (a +2% egy hónappal később kerül jóváírásra), ezzel jelentősen megkönnyítve a visszatérítés kimaxolását. További előny, hogy a közüzemi számlák csoportos beszedése díjmentes, és ugyanúgy jár rájuk visszatérítés, mint a vásárlásokra, ami tovább segíti a visszatérítés könnyű kihasználhatóságát. A 3%-os visszatérítések aránya miatt nehéz pontosan megmondani, hogy mekkora hitelkerettel lehet kihasználni a maximum visszatérítést, de legrosszabb esetben is elég rá egy 400 000 Ft-os hitelkeret (ha minden visszatérítés 1%-os lenne, akkor 500 000 Ft-os hitelkeretre lenne szükség).Az MBH banknál a Go! és Go! Platinum hitelkártyák mellett létezik három partnerkártya (ÉnPostám, Euronics, Classic), amelyek igénylése nem a bankban történik, hanem az adott kártya nevének megfelelően postán, Euronics-ban vagy MediaMarkt-ban. A számlavezetés ezeknél a partnerkártyáknál havidíjmentes, a kártyadíj pedig nullázható, ha az igénylés helyszínén végzett első vásárlás napját követő 15. teljes naptári hónap utolsó napján (és ezt követően minden évben ugyanezen a napon) a hitelkeret kihasználtsága eléri a 70%-ot. Ez azt jelenti, hogy évente egyszer kell erre odafigyelni, és ezzel költségmentes lesz a hitelkártya, viszont ezt nekünk kell fejben tartani, mert a vizsgált dátum nem ellenőrizhető netbankon vagy az applikációban. A visszatérítés maximuma partnerkártyáknál megegyezik a Go! kártyáéval (5 000 Ft/hó, 60 000 Ft/év), amit tehát ideális esetben semmilyen költség nem terhel, a kihasználhatóságuk viszont jelentősen nehezebb mint a Go! hitelkártyáé, a visszatérítés egyéb feltételei miatt. A Go! 3%-os automatikus üzletkategóriás kedvezménye egyik partnerkártyára sem érvényesek, cserébe az ÉnPostám hitelkártyánál a postai vásárlások esetén az általános 1% visszatérítés helyett 5% a visszatérítés, de a havi 5 000 Ft-os visszatérítés két részre van bontva, 2 500 Ft postai visszatérítés, 2 500 Ft pedig egyéb visszatérítés lehet, ami a legtöbb esetben megnehezíti a visszatérítés maximumának kihasználását. Az Euronics hitelkártyának nincs extra visszatérítése az 1%-os általános visszatérítésen felül, a Classic hitelkártyával pedig Media Markt-ban a megjelölt termékekre 10%-ot lehet kapni a hitelpultnál vásárolva, ezért a három partnerkártyából a Classic kártya az ajánlott, 500 000 Ft-os hitelkerettel (felette nem jár visszatérítés).

Az elérhető évi maximális bevétel tehát Go! hitelkártya esetén pedig 52 800 Ft, Classic hitelkártya esetén kártyadíj nullázás (vagyis odafigyelés) nélkül 54 900 Ft, kártyadíj nullázással pedig 60 000 Ft, de a Classic hitelkártya előnye csak akkor érvényesül, ha vagy nagyon keveset (max havi 100 000 – 150 000 Ft-ot), vagy nagyon sokat (legalább 450 000 Ft-ot) költünk a hitelkártyával havonta, és ezekben az esetekben is csak évi párezer forinttal teljesíti felül a Go! hitelkártya bevételeit, cserébe komolyabb odafigyelést (és valamivel magasabb hitelkeretet) igényel, ezért általánosságban inkább a Go! hitelkártya a javasolt választás MBH esetén. A két kártya bevétele közti különbségeket a lenti diagram igyekszik szemléltetni a Go! kártya 3%-os kedvezményének aránya függvényében (9 üzletkategória van, tehát a legkisebb elérhető arány 1/9=11%, de ennél jóval magasabb arány valószínű a gyakorlatban).

K&H Mastercard

A K&H Mastercard hitelkártya visszatérítési maximuma évi 48 000 Ft, amit a kártyadíj minden esetben valamivel 40 000 Ft alá csökkent, a visszatérítés pedig nem vonatkozik általánosan minden vásárlásra, csak a meghatározott üzletkategóriákra, amik viszont az általános költések nagy részét azért lefedik (1% élelmiszer, kultúra, divat és kereskedelem kategóriákban, 2% üzemanyag és utazás kategóriákban). A havi visszatérítési maximum miatt 400 000 Ft-os hitelkeretnél nem érdemes nagyobbat kérni.Az előző három kártyához képest tehát gyengébb feltételeket biztosít a K&H hitelkártyája, de azért az elérhető visszatérítés a középmezőnyhöz tartozik, így ez a kártya annak ajánlható, aki a K&H-nál vezeti a számláját, és másik banknál vezetett hitelkártyára csak költségesen tudna pénzt átvezetni.

CIB, UniCredit, OTP, Raiffeisen

Ezen bankok hitelkártyáinak éves bevétele maximalizált visszatérítés esetén is kb. évi 20 000 Ft vagy alatta van, tehát visszatérítés szempontjából nem feltétlenül érik meg, de az összehasonlító táblázatba bekerültek, hogy teljes legyen a körkép. -

confuser

senior tag

Mi az a hitelkártya? Hogyan működik?

Mi az a hitelkártya? Hogyan működik?

A hitelkártyával (credit card) a bankkártyához (debit card) hasonlóan vásárolni és készpénzt felvenni lehet, csak a bankkártya a hozzá kapcsolt bankszámláról (a saját pénzünkből), a hitelkártya pedig a hozzá kapcsolt hitelkeretből (a bank pénzéből) végzi ezeket a műveleteket. Hitelkártya esetén viszont a készpénzfelvétel nem javasolt, mert a bankkártyához képest is igen borsos ára van.

Mivel hitelkártya esetén tehát a bank pénzét használjuk, a hitelkártya szerződésben rögzített kamatmentes időszakon (általában a havi zárást követő 15 nap türelmi időn) túl késedelmi díjat és kamatot kell fizetni. A hitelkártya kamata nagyon magas (30-40%!), ezért ezt mindenképpen érdemes elkerülni, vagyis a kamatmentes időszakon belül vissza kell fizetni a tartozásunkat (értsd: a hitelkártyával történt költéseinket rá kell vezetni a hitelkártya számlára).

Miért éri meg ez a banknak?

Elsősorban akkor éri meg a banknak, ha nem törlesztünk időben, mert onnantól a fent említett magas kamat napi szinten számolódik, így ha csak feledékenységből akár néhány napot késik a visszafizetés, több ezer forintos kamatot számítanak fel. Különösen abban az esetben veszélyes ez, amikor likviditási probléma miatt nem tudjuk visszafizetni a tartozást, így a magas kamatok miatt könnyen jelentős adósságot lehet felhalmozni, ezért a hitelkártya csak azoknak ajánlott, akik pénzügyileg tudatosak, és stabil az anyagi háttérük.

Ezen felül a hitelkártyáknak is sok esetben van éves kártyadíja, és a mögöttes hitelkártya számlának is lehet havidíja, de egy jó hitelkártyával ezek díja elkerülhető vagy visszatérítésekkel bőven kompenzálható.

Milyen a jó hitelkártya? Miért éri ez meg nekem?

Azon felül, hogy a kamatmentes időszakban a bank pénzét használhatjuk a sajátunk helyett, minden hitelkártya ad visszatérítést a vásárlások után. A visszatérítési feltételek hitelkártyánként jelentősen eltérnek, de egy jó hitelkártya esetén az elérhető visszatérítésekkel nem csak az esetleges költségek (kártyadíj, havidíj) kompenzálhatóak, hanem némi bevétel is realizálható rajta.

Ehhez persze komoly odafigyelés szükséges, mert ha csak évente egyszer vagy kétszer csúszunk a visszafizetéssel, könnyen elviheti a visszatérítés bevételét, vagy akár ráfizetésessé teheti a hitelkártyát.

Hitelkártyákról általában

Gyakori tévhit, hogy csak annál a banknál lehet hitelkártyát igényelni, ahol a bankszámlánk is vezetve van. Ez egyáltalán nincs így, a kettő lényegében teljesen független egymástól. A hitelkártya törlesztése persze sok esetben egyszerűbb bankon belül, de valójában bármelyik hitelkártya tartozása törleszthető akár eseti átutalással a hitelkártya számlaszámára. Számlacsomag függően ennek lehet díja, ezzel érdemes egyedileg kalkulálni.

A visszafizetési határidőket szigorúan tartani kell, mert vissza-nem-fizetés esetén késedelmi díjat (4-8000 Ft) és nagyon magas kamatot (30-40%) kell fizetni. A minimum összeg (általában a tartozás 5%-ának) befizetése esetén „csak” kamatot (30-40%) kell fizetni, ami így is jelentős. Néhány banknál van lehetőség a minimum- és/vagy a teljes összeg csoportos beszedésére, aminek szintén változó mértékű díja van (a minimum díj csoportos beszedése néhány esetben díjmentes).

A készpénzfelvétel és (ahol elérhető) a hitelkártya-számla terhére történő eseti átutalás nagyon drága, nem érdemes ilyennel élni hitelkártyák esetén.

A hitelkártyák összehasonlítása

Általában elmondható, hogy a bankon belüli „prémium” kategóriájú hitelkártyák (pl. OTP BonusGold, UniCredit Arany/Platinum, MBH Go!/Go! Platinum, stb.) a visszatérítések szempontjából nem érik meg, csak magasabb kategóriájú utasbiztosítások és egyéb kapcsolt szolgáltatások járnak hozzájuk, illetve magasabb maximális hitelkeret. Hiába magasabb ezeknél a hitelkártyáknál az éves maximum visszatérítés, általában a magasabb kártyaköltség társul hozzájuk ami el is viszi a visszatérítés többletét.

Így tehát legtöbbször az „alap” hitelkártyát érdemes igényelni, és azokat sem a maximális hitelkerettel, mert a visszatérítés általában havonta/negyedévente maximalizálva van, így maximális hitelkerettel sem lehet nagyobb visszatérítéssel számolni. Tehát visszatérítés szempontjából jobban megéri több, kisebb hitelkeretű hitelkártya (mondjuk 2-3 különböző banknál), mint egy nagyobb/maximális hitelkeretű hitelkártya.

A fentiek miatt a hitelkártyák az elérhető visszatérítések és a költségek különbsége alapján kerültek rangsorolásra, figyelembe véve a visszatérítések minél könnyebb kihasználhatóságát.

Cetelem