Ebben igazad van.

De beszéljünk inkább arról, hogy ki hogyan adja be a panaszát hétfőn. ![;]](http://cdn.rios.hu/dl/s/v1.gif)

Ebben igazad van.

De beszéljünk inkább arról, hogy ki hogyan adja be a panaszát hétfőn.

Hát úgy, hogy odamegyünk, és jól beb@sz.nk nekik.

Tintatartó, aligátor, búzavirág, csók, gyalupad, fogpiszkáló

"Míg a deviza alapú hitelnél a folyósítás és a törlesztés forintban van, a nyilvántartás devizában. Az, hogy a pénzintézet valóban végzett-e valós átváltást minden alkalommal, nem tisztázott."

Jól értelmezem ezt hogy a deviza alapú hitel lényegében egy kurvanagy zsíros átbaszás amivel a bank nagyot szakít!

A deviza alapú hitelben mindenki hibás. Bank, ügyfél, kormányzat (felügyelet) egyaránt. Lehet azt is mondani, hogy a termék is hibás (l. Róna Péter), de ez nem változtat sokat a helyzeten.

De. Szopóágon csak az ügyfél lehet. A bank is csak addig van/volt nyerő pozícióban, amíg az ügyfél képes fizetni a részleteket. Mivel ezeket a hiteleket erősen alul biztosították, azért ha az ügyfél fizetésképtelenné válik a fedezet - akár ingatlan, akár jármű - értékesítésével sem térül meg a kölcsön. Ekkor már bukik a bank is.

Ezt valószínűleg a bankok is tudták előre, ezért szinte biztosan nem forgatták át a kölcsönt valósan devizába, mert akkor sokkal többet buktak volna ők is a bedőlt hiteleken.

Viszont az ügyfélnek lehetett azt mondani, hogy márpedig ő ennyi meg ennyi devizával tartozik.

Sajnos a magyar ügyfél, vásárló minden tekintetben árérzékeny, ezért mindig az első ránézésre olcsóbb dolgot választja.

[ Szerkesztve ]

Tintatartó, aligátor, búzavirág, csók, gyalupad, fogpiszkáló

Ezzel egyetértek, mármint hogy mindenki hibás. Gyakorlatilag fedezetlen hitelezést folytattak a pénzintézetek. Ami mondjuk elmegy egy hitelkártyánál, ahol van párszázezer Ft hitelkeret. De egy többmilliós autónál már szerintem hazárdjáték mindkét fél részéről (bank - ügyfél). Az ingatlanhitelekről ne is beszéljünk.

Igen, első ránézésre olcsóbb volt. Sőt másodikra is, mert én k.b 20%-os forintgyengüléssel számoltam, amikor felvettem a kölcsönt és úgy voltam vele, hogy még ekkor is jobb, mint egy forinthitel.

Azt viszont szerintem senki nem gondolta volna, hogy ilyen mértékben fog emelkedni az árfolyam (még a Svájci jegybank döntése előtti időszakra gondolok).

Pontosan.

Tintatartó, aligátor, búzavirág, csók, gyalupad, fogpiszkáló

Nem hibás termék,hanem erősen kockázatos. Annyit fizetsz amennyi az árfolyam. Az árfolyamot pedig sokminden befolyásolhatja.

Összesség már évek óta csak a hátrányát látjuk,holott én pl 7 éve még úgy szálltam ki a chf autóhitelből,hogy 320 ezer ft-ot vissza is kaptam,mert akkor meg pozitiv irányba billent a mérleg.

Most,ha minden semmis lenne,akkor én meg azt fizessem vissza a banknak ? Ezért nem lehet semmis az árfolyamkülönbözet. Mert azt aláirtuk,hogy az adott árfolyamtól függ mennyit fizetünk. Pozitiv és negativ irányba is.

Tehát összességébe nem egy törvénytelen termék,csakhát az embereknek sokmindent el lehet adni ami bár kockázatos,de mégis jobban jár vele,mint a másik termékkel. Lásd brókercégek.

Mégannyi,hogy nem lett volna ekkora a gond,ha nincs a válság. 2008 októberétől ugrott jelentősen a deviza.

Légy szíves hagyd abba ezt az ócska propagandát és mások megtévesztését!

Nem kell idekeverni a bróker cégeket, mert az egy teljesen más dolog.

Ráadásul az árfolyam 2009-ben korrigált, majd 2010-ben szabadult el, amikor Kósa és Lázár bejelentette, hogy Görögországhoz hasonló bajban van a magyar gazdaság, amiből egy szó sem volt igaz.

[ Szerkesztve ]

Tintatartó, aligátor, búzavirág, csók, gyalupad, fogpiszkáló

Jelen!

Off: úristen, mekkora sötétség lakozik itt a fejekben. Emberek, be kéne látni, hogy nem feltétlenül a bankok bonyolítják túl szándékosan a kimutatásokat, hanem ez tényleg ennyire bonyolult. Tessék elvégezni pár félév matekot, közgázt és pénzügyet egyetemen, aztán lehet pattogni. Lehet menni az MNB-hez újraszámoltatni, de borítékolható, hogy az esetek többségében ugyanazt fogják kiszámolni ők is.

Rockbandám: https://fb.me/scharlotterhodes *** Gitárelektronikai műhelyem: https://www.fb.me/goosetgitar

Vagy mégsem.

Most ugyanis úgy tűnik, hogy néhány bank "véletlenül" csak a tisztességtelen kamatemelést számolta ki, az árfolyamrést "elfelejtette".

Miért vesszük készpénznek, hogy most aztán annyira tisztességesen járnak el a bankok, ha eddig minden lehetőséggel (vissza)éltek?

Ja, és jártam egy pár évig matekra. Én tudom, hogy a részletes elszámolás rendkívül bonyolult.

Tintatartó, aligátor, búzavirág, csók, gyalupad, fogpiszkáló

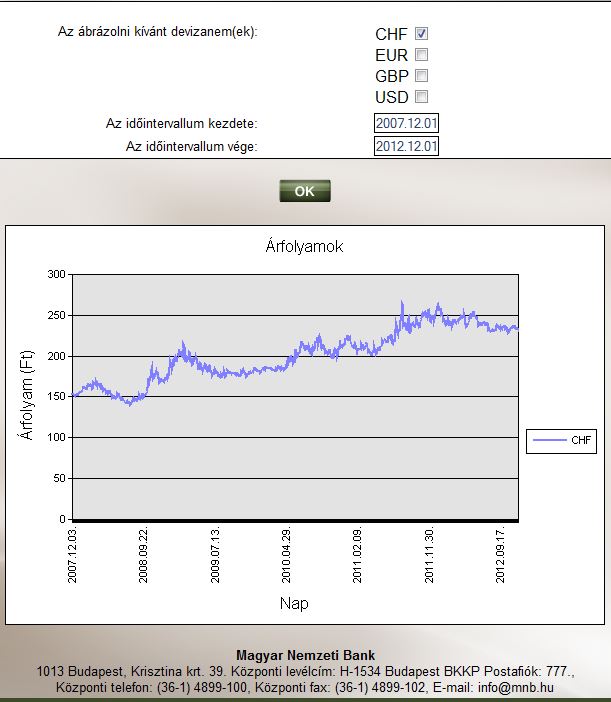

Korrigált? Én tudom igazolni a negyedéves elszámolómon,hogy 2010 április május körül már közel 200 ft volt egy frank. Ekkor volt a kormányváltás. Lefotózzam a számlát ? Kósa júniusban beszélt csődről

Holott 2008 ban még 147 ft al vettem fel a hitelt.

Ez neked korrigálás?

Már ekkor sokan a másfélszereset fizették.

Kosánál tudom,h megugrott vagy 5- 10 ft ot,szidtam is,de nem ezmiatt ment fel 250-260 ig.

A brókercégeket meg a kockázatbállalás miatt hoztam ide,mivel az is kockázatosabb volt pl egy átlagos banki letétnél.

Remélem grafikont azért még tudsz értelmezni.

Jól látszik rajta, hogy a válság után korrigált 170-180 körüli szintre, majd 2010 után indult el fölfelé.

Tintatartó, aligátor, búzavirág, csók, gyalupad, fogpiszkáló

A válság kezdete és 2010 között mégiscsak ugrott 50 ft -ot.

Ezért is irtam ,hogy az egész devizabotrányért a válság a felelős. És ez minden középeurópai országot érintett.

Úgy látszik nem sikerült értelmezni, csak továbbra is a kormányzati maszlagot szajkózod.

Tintatartó, aligátor, búzavirág, csók, gyalupad, fogpiszkáló

Nem megyünk át politizálásba,de én alá is tudom támasztani amit irtam.

Erre azért kíváncsi lennék, hogy mivel tudod alátámasztani. Különös tekintettel az "egész devizabotrányért a válság a felelős" kijelentésre. Ez ugyanis egyáltalán nem igaz, mint ahogy azt az általam prezentált táblázat is bizonyítja.

A politizálást egyébként te kezdted azzal, hogy folyamatosan a kormánypropaganda által sulykolt hülyeségeket nyomatod itt egyfolytában. A politika is vastagon érintett a problémában, de közel nem olyan egyoldalúan, ahogy azt te megpróbálod beállítani.

Tintatartó, aligátor, búzavirág, csók, gyalupad, fogpiszkáló

Cib bank petrezselyem utca: már 30-50méteres sor van a bank előtt,mindenki jön a készpénzéért!

Azt tudom alátámasztani,hogy mikor mennyi volt az árfolyam. De mint ezt a táblázatod igazolja pont a válság kezdetén kezdett elindulni felfele. Nem véletlen. Én végig részese voltam az emelkedésnek,mert 2008 szeptemberébe vettem fel. És ögtön ahogy bejelentették ,hogy válságban a bankok ,rögtön ugrott a sváci frank,meg minden. És végig hónapról hónapra egyre többet fizettem.

Jezusom. Utaljak at es kesz. De majd odamegyek a bankba.

cib lízing most kaptam 2005/10 - 2010/10 autó vásárlás 1456000ft

Vissza 273000ft :-)

[ Szerkesztve ]

Sziasztok!

Merkantil. 2006 végén vettem fel 2.6 millát autóra(CHF). 2011-ben végtörlesztettem majdnem 2 millát, erre most 67K-val akarják kiszúrni a szemem....ez az összeg szerintetek reális vagy ne fogadjam el?

MI 10T Pro 8/256 , Arsenal FC - Go Gunnarz...

A Merkantil vagy mindenkinek rosszul számolt el, vagy ő volt korábban a legtisztességesebb. Eddig nem hallottam olyanról, hogy bárki 100eFt-nál többet kapott volna vissza tőlük. Én 2M/6 évre 49-et kapok. Ez van.

Tintatartó, aligátor, búzavirág, csók, gyalupad, fogpiszkáló

Bizony, ezt is szamitasba kell venni. Ha abbol indulunk ki, hogy most a bankok tisztessegesen szamolnak el, akkor akik sokat kapnak vissza, azok lettek korabban a legjobban lehuzva.

Volt akinek 213 ezret utalt.

Ez érdekes, mert az autó mellett van jelzáloghitelem is, ami nem olyan nagy összeg, a forintosítás előtt 3.6 milla volt a tőketartozás és most már csak 2.1 milla, tehát szépen vontak belőle...ezzel azt akarom mondani, hogy nem hiszem, hogy a Merkantil olyan qrva tisztességes lett volna..

MI 10T Pro 8/256 , Arsenal FC - Go Gunnarz...

Megkaptam az elszamolast. MKB euroleasing, 1460 ezer hitel 6 evre, 5 ev utan visszafizetve, 59 ezer visszaterites. Megnezem meg a reszletes kimutatast, a bank oldalan elerheto, kuldenek jelszot es oldalcimet ahol megnezheted.

Ez volt d.e. 10kor a sor. Még a sarkon túl is állnak.

Ez volt d.e. 10kor a sor. Még a sarkon túl is állnak.

Az MKB nem fizet árfolyamrést azért ennyi nekem se sokkal több jött tőlük.

Hogy hogy nem fizet? Ez fakultativ vagy mi?

Látod ezekszerint úgy gondolják. De már perli őket az MNB meg 15 másik hitelintézetet is. Olvass vissza ott a link valahol.

Szerinted akkor mit kene tenni? Ha elfogadom ezt az osszeget, kesobb attol meg kaphatok arfolyamrest?

Sok ember forrong itt a fórumon, és máshol is ezt hallani. Legtöbbjük teljesen jogosan, leszámítva a 2-ig számolni képtelen embereket, de azokat most nem sorolom ide.

A száz meg egy megválaszolatlan kérdés mellett a legalapvetőbb kérdésre sem tudjuk a választ. Hogy a picsába jött ki a 256 forintos átváltás? Milyen címen, milyen számítás eredményeként, kinek az érdekéből sorolhatnám.. Ha már visszamenőlegesen törvényt módosítok és elszámoltatom a bankokat a tisztességtelenül emelt kamatoktól kezdve, akkor nyugodtan vissza nyúlhattam volna a 180 forintos szintig is, vagy akár a kezdeti 140-150-re nem??

Folytatva a gondolat menetet. Ha egy 2008-ban felvett "deviza" hitelt ott és akkor folyósították nekem forintban, és megjelent a számlámon, ki lett belőle fizetve jelen esetemben az előző lakás tulaj forintban, akkor nekem most miért kell devizát vásárolnom, főleg 256-ért??

Vagy ha akkor devizát kellett érte venni mert annak a kamata volt annyi amennyi, és úgy kiegyenlíteni forintban az eladót akkor eleve az akkori árfolyamon megvették az egész vételárat nem? Egyben lett kifizetve nem 20-25 év múltán kapja meg az eladó azt az összeget. Magyarul a bank az akkori árfolyamon hozzá jutott a teljes összeghez devizában! Ma meg odaadja nekem 256-ért.

[ Szerkesztve ]

..--OLDSCHOOL FOREVER--..

Nem deviza hitelt vettel fel, mert akkor euroban, vagy mas devizaban kaptad volna meg. Deviza alaput kaptal, amit neked forintban folyositottak.

A deviza alapú hitel olyan hitelforma, ahol a folyósítás és a törlesztés [forint]?ban történik, azonban a felvett [kölcsönösszeg]? és a [törlesztőrészlet]? devizában van nyilvántartva.

A devizában jegyzett hitelek előnyei a forinthitelekkel szemben a viszonylag alacsony kamat, de létezik néhány kockázati tényező, melyek a forint alapú hiteleknél nincsenek:

Árfolyamkockázat

Az árfolyamkockázat az a folyamat, ahogy a hitel alapjául szolgáló deviza árfolyama változik, ingadozik. A forintban befizetett havi törlesztést a bank átváltja az adott devizanemre, így a [konverzió]? (átváltás) miatt keletkezik az árfolyamkockázat.

A forint erősödése az adott devizával szemben a törlesztőrészletek csökkenését, a forint gyengülése a törlesztő részletek növekedését jelenti. [link]

[ Szerkesztve ]

Igen, bocsánat ezt elírtam de már nem tudtam szerkeszteni! De nem ad magyarázatot a kérdésemre.

..--OLDSCHOOL FOREVER--..

Az elszámolás és a forintosítás 2 külön dolog.

Tintatartó, aligátor, búzavirág, csók, gyalupad, fogpiszkáló

Én elfogadtam amit ajánlottak mivel mást nem nagyon tehetek, nem fogom perelni a bankot +80 ezer ft-ért úgy hogy kétséges az eredmény.

Ez a deviza alapú hitel egy nagyon okos termék a bankok részéről mivel elsőre jól cseng de igazából zsíros hasznot hoz a banknak. Külföldön pl. miért nincs ilyen hitel? De érdekes.... Ausztriára gondolok pl.

Az Osztrák Raiffeisen és a Magyar még csak köszönő viszonyban sincs egymással ez is érdekes nem gondoljátok? Kint melózom és nekem van ingyenesen nyitott 0 euro számlavezetési díjjal rendelkező számlám a Raiffeisennél kötöttségek nélkül szal nem kell hogy havi pénz érkezzen rá. Itthon ilyen miért nincs? Holott egy cég elméletileg. De ragozhatnám még nagyon eltértem a tárgytól.

Hülyeségek posztolása előtt tájékozódni:

Az osztrák lakosság közel 30 milliárd svájci franknyi devizahitellel rendelkezik, amelynek 96%-a frankhitel, a maradék döntő része pedig jenhitel. Nem véletlenül reagált a svájci jegybank bejelentésére eséssel az Erste és a Raiffeisen árfolyama: Ausztriában is jelentősen megemelheti a lakossági ügyfelek törlesztési terhét a frankárfolyam emelkedése. A helyzetet nehezíti, hogy a hitelek nagy része halasztott tőketörlesztésű: az ügyfelek a futamidő eddigi részében csak kamatot fizettek, a tőkefizetés helyett pedig a futamidő későbbi részére/végére tartogatták a tőketörlesztést. Ezt jellemzően egy euróalapú eszközökből összeállított alapból fedezik, így az árfolyameltérésekből fakadó különbözetet zsebből fizethetik az osztrákok.

Meg miért is kéne itt ugyanolyan banki termékeknek lenni, mint Ausztriában? Más törvények, más pénzügyi szabályzás, más jövedelmi viszonyok más termékeket követelnek meg. Ami ott működik, az itt valószínűleg veszteséges lenne és vice versa.

Rockbandám: https://fb.me/scharlotterhodes *** Gitárelektronikai műhelyem: https://www.fb.me/goosetgitar

Beszarsz,de pont a Raiffeisen-nél van egy számlám,amit évekkel ezelött nyitottam,teljesen 0ft havi költségembe kerül,és egy forint nem érkezik rá soha.Igaz ezt már kivezették ezt a számlacsomagot,de létezett ilyen,és jelenleg is ebbe van az a számlám és nem használom évek óta.

Ezt nem tudtam akkor sry, a környezetemben vagy euro alapú hitelük van az osztrákoknak vagy svájci frankos de devizás.

Leegyszerűsítve kb. így néz ki a történet:

A bank anno hozzájutott x CHF-nyi devizához, amit átváltva neked adott Ft-ban. Ehhez a devizához sokkal olcsóbban jutott hozzá akkor, mintha Ft-hoz kellett volna hozzájutnia (akár bankközi piacon spot árfolyamon vette, akár felvette ő is hitelként), ezért fizetsz kevesebb kamatot, mint a Ft hitel esetén.

Mivel a bank nem ül x millió CHF devizatartalékon (nagyon komoly tervezés van amögött, hogy a bank fenn tudja tartani a likviditást, mivel neki is kamatot kell fizetnie az általa igénybe vett források után - ezért nem nagyon szeretik pl. az előtörlesztést sem), a hiteled miatti kötelezettségeit neki CHF-ban kell az esedékességkor teljesítenie (pl. ha ő is hitelként vette fel, akkor az ütemezés szerint vissza kell fizetnie, vagy egyéb kötelezettséget teljesítenie). Ezt veled fizetteti meg, tehát a banknak deviza kell, amit neked kell megvenni, ezért van a spot árfolyam.

Amikor forintosítani kell a hitelt, akkor át kell számolni a nyilvántartást devizáról forintra (azaz technikailag adnak neked forinthitelt a deviza alapú helyett), és az átváltásnak is van egy árfolyama. Azaz abban a pillanatban realizálod a teljes hátralévő tartozásra az árfolyamveszteséget (mivel az árfolyamkockázatot te viseled szerződés szerint). Cserébe megszabadulsz az árfolyamkockázattól (ami a CHF esetén elég jól jött ki egyelőre, mivel ha nem lett volna forintosítás, a törlesztőd még jóval magasabb lenne jelenleg).

Hát kb. így jön ki a 256 Ft/CHF.

Ezt végiggondolva szerintem eléggé valószínűtlen, hogy ne lett volna deviza mögötte, mint ahogy néhány összeesküvéselmélet-gyártó gondolja, mivel ebben az esetben a forrás költsége jóval magasabb lett volna, azaz a kamat is jóval magasabb lett volna. Nem véletlenül futottak a forinthitelek jóval magasabb kamattal.

cib lízing EZÉRT KAPTUNK EKKORA ÖSSZEGET

PL:

2006.04.11 34175FT ÜGYLETI KAMAT 12.92% CHF 167 ÁRFOLYAM

2008.12.12 40485FT ÜGYLETI KAMAT 14.92% CHF 167 ÁRFOLYAM

Ebből lehet látni,hogy havi szinten mennyivel többet fizetettem.

273000ft-ot kaptam vissza és nem akarom megköszönni nekik.MEGLOPTAK!!!!!

A házaspárnak viszont igen akik pert nyertek a bankjukkal szemben.Ez az elszámolás nem lett volna nélkülük.

KÖSZÖNÖM,KÖSZÖNÖM,KÖSZÖNÖM

Hat ez az! Aki most sokat kap vissza, az lett legjobban meglopva! Szoval nagyon ugy nez ki, hogy amelyik bank kevesebbet ad vissza, az volt eddig a tisztessegesebb.

Hát jah. Magam sem mondhattam volna szebben...

MI 10T Pro 8/256 , Arsenal FC - Go Gunnarz...

Vagy nem jól számoltak... Ez is benne van a pakliban...

Doom és mi van azzal hogy a bank a kihelyezett hiteleinek csak xx százaléka mögött van fedezet?

Ennek én nem állítottam az ellenkezőjét, nem értem ezt minek írtad.

..--OLDSCHOOL FOREVER--..

Szinte teljesen hasonló a helyzet nálam is.

Felvéve: 2006.06

Lejárt: 2012.07

Futamidő: 6 év (72 hónap)

Hitel: 2.761.000 Ft

Visszafizetve: 3 867 316 Ft

Visszajár a bank szerint: 119.000 Ft.

Van 2 sor a részletes elszámolásban (B táblázat), a két utolsó befizetésnél, amiből a visszafizetés összege jön ki.

S és T oszlop 70 sora, végig üres (egy sor = 1 hónap)

[ Szerkesztve ]

Az általad leírt magyarázatot korábban olvastam már valahol, és részben értem is a dolgot, bár elég lett volna annyit leírnod, hogy: A bankom olyan pénzt adott nekem ami neki sem létezett de hitelezett valakitől akinek volt és éppen kedvezően tudta kihelyezni ennek a banknak mert neki CHF-ben volt meg és azt elevele jobb kamat konstrukcióval tudta kölcsönadni a bankomnak aki nekem kölcsönadta. És ez az adakozó nyilván CHF-ben kéri vissza a kölcsönt. Jól értem?

Nem emlékszem pontosan régebben mit olvastam, de talán a Svéd nyugdíjalapok voltak ilyen alcsony kamatúak?? Valami ilyesmi nem akarok oltári hülyeséget írni, de ebből kölcsönöztek a bankoknak akik némi haszonnal ezt továbbadták. Még egyszer leírom nem emlékszem pontosan de ilyesmivel cáfolták meg a "nem is volt mögötte deviza" kijelentéseket.

A 256Ft-ot még mindíg nem értem miből számolták ki. Sem a 180Ft-ot nem értem miből számolták ki ha már itt tartunk. Sem azt nem értem, hogy ha ilyen bőkezűek voltak és veszteséggel váltották át HUF-ra a CHF-et, mert ez nyílvánvaló hogy veszteség, mi lesz ha mondjuk 256 alá sik majd be a CHF? Majd kárpótolnak, hogy jaj még is várni kellett volna ezzel?? Vagy most megint biztosak abban, hogy a frank árfolyam ilyen magas marad? Anno is teljesen biztosak voltak ebben... :/

..--OLDSCHOOL FOREVER--..