Ingóságok értékesítése az interneten

Az utóbbi évek tapasztalatai azt mutatják, hogy egyre népszerűbb az interneten keresztül bonyolított használtcikk-kereskedelem (Jófogás, OLX, Vatera, Facebook, stb.), egyre többen adnak-vesznek ingóságokat (pl. használt gyerekruhákat, elektronikai eszközöket, háztartási kisgépeket) az interneten, ezért indokolt az ingó értékesítéssel összefüggő adózási szabályok ismételt áttekintése.

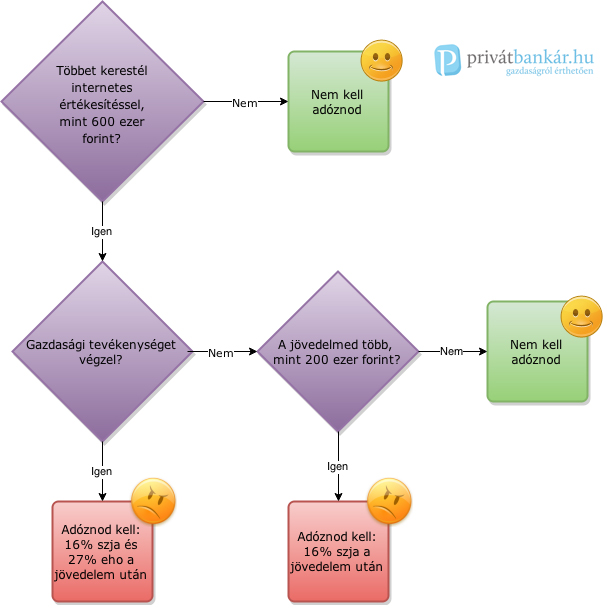

Az ingóságok értékesítése során a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.) 58. §-a alapján kell a magánszemélynek megállapítania a jövedelmét, kivéve, ha ezt a bevételt egyéni vállalkozóként vagy mezőgazdasági őstermelőként szerzi meg. Az ingó vagyontárgy értékesítéséből származó jövedelmet úgy kell meghatározni, hogy a kapott bevételt csökkenteni kell az igazolt, elszámolható költségekkel, és az így kiszámított jövedelem után 16 százalékos mértékű adót kell fizetni. Az ingó vagyontárgy átruházásából származó jövedelem után az adót a magánszemélynek az adóbevallásában kell megállapítania és az adóbevallás benyújtására előírt határidőig kell megfizetnie.

2012. január 1-jétől az ingó vagyontárgy átruházásából származó jövedelemre vonatkozó előírások kiegészítésre kerültek a gazdasági tevékenységre vonatkozó rendelkezésekkel, így az 58. § (8) bekezdése alapján, ha az ingó vagyontárgy átruházása – kivéve, ha a magánszemély a bevételt egyéni vállalkozói tevékenysége keretében szerzi meg – gazdasági tevékenység keretében történik, akkor az ingó átruházásából származó jövedelemre vonatkozó rendelkezések szerint megállapított jövedelem önálló tevékenységből származó jövedelemnek minősül.

Az Szja törvény 3. § 46. pontja alapján gazdasági tevékenységnek minősül valamely tevékenység üzletszerű, illetőleg tartós vagy rendszeres jelleggel történő folytatása, amennyiben az ellenérték elérésére irányul, vagy azt eredményezi, és annak végzése független formában történik. Annak megítélése, hogy az ingó értékesítése gazdasági tevékenységnek minősül-e, az eset összes körülményeinek figyelembe vételével lehetséges. Ha például a magánszemély szükségleteinek kielégítése céljából ruhákat vásárol, majd a megunt, kinőtt ruhákat interneten keresztül értékesíti, akkor ez nem tekinthető gazdasági tevékenységnek, mert az ingóságok beszerzése nem továbbértékesítési, haszonszerzési céllal történt. Ugyanez a helyzet akkor is, ha egy magánszemély a régi, feleslegessé vált könyveit értékesíti, vagy ha egy kismama a gyermekei feleslegessé vált, kinőtt ruháit adja el. Abban az esetben azonban, ha egy magánszemély kifejezetten abból a célból vásárol gyermekruhákat, hogy azokat utóbb rendszeresen – például az interneten közzétett hirdetések révén – értékesítse, akkor az így megszerzett jövedelme önálló tevékenységből származó jövedelemnek tekintendő.

Az Szja tv. 58. § (7) bekezdése alapján nem kell a magánszemélynek megfizetni az adóévben 200 ezer forintot meg nem haladó ingó vagyontárgy értékesítéséből származó jövedelme után az adót. Ugyanakkor, ha az értékesítés gazdasági tevékenységnek minősül, akkor a magánszemélynek – a már említett bekezdés alapján – önálló tevékenységből származó jövedelme keletkezik, ezért ezt a kedvező szabályt nem alkalmazhatja.

Ha a magánszemély ingó értékesítésből származó bevétele az adóév elejétől összesítve nem haladja meg a 600 ezer forintot, akkor nem keletkezik adóköteles jövedelme (kivéve, ha a bevételt egyéni vállalkozóként szerzi meg), még abban az esetben sem, ha az értékesítés gazdasági tevékenységnek minősül. A leírtak a gyakorlatban azt jelentik, hogy amennyiben egy kismama értékesíti az interneten a gyermeke kinőtt ruháit, megunt játékait és az ebből, valamint az adóév során más ingó vagyontárgy értékesítéséből származó összes bevétele nem haladja meg a 600 ezer forintot, akkor nem keletkezik az Szja tv. szerinti adóköteles jövedelme. Nem kell jövedelmet megállapítani a bevételből akkor sem, ha a magánszemély gazdasági tevékenység keretében értékesít ruhákat, egyéb ingóságokat, és az így megszerzett bevétele nem haladja meg éves szinten a 600 ezer forintot.

Annak megállapítása, hogy a magánszemély tevékenysége gazdasági tevékenységnek tekinthető-e, a magánszemély kötelezettsége, ennek következtében az ingó vagyontárgyak vevőjének – abban az esetben sem, ha kifizetőnek minősül – nem keletkezik adóelőleg- megállapítási, -levonási, -megfizetési és -bevallási kötelezettsége. Ezen adókötelezettségek a magánszemélyt terhelik, a 16 százalékos mértékű személyi jövedelemadó-előleget és a 27 százalékos mértékű egészségügyi hozzájárulást is a magánszemélynek kell megfizetnie. Természetesen ilyen esetben a magánszemély alkalmazhatja az Szja tv. 29. §-ában foglalt azon szabályt, amely szerint, ha a jövedelem után a magánszemély kötelezett a százalékos mértékű egészségügyi hozzájárulás megfizetésére, akkor a megállapított jövedelem 78 százalékát kell jövedelemként figyelembe venni. Az így kiszámított összeg fogja képezni a 16 százalékos mértékű személyi jövedelemadó-előleg és a 27 százalékos mértékű egészségügyi hozzájárulás alapját is.

Ettől külön kell kezelni azt az esetet, ha a magánszemély a saját maga által előállított ingóságokat értékesíti, például könyvet ír, vagy festményeket, szobrokat, ékszereket készít, és azokat árusítja. Ezeknek a vagyontárgyaknak a létrehozására irányuló tevékenység önálló tevékenységnek minősül, így nem az ingó átruházásra vonatkozó szabályokat kell alkalmazni, hanem az önálló tevékenységből származó jövedelemre vonatkozó rendelkezések szerint kell megállapítani a magánszemély jövedelmét és ennek megfelelően kell teljesíteni az adókötelezettségeket is.

Az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) 16. §-ának (1) bekezdése szerint adóköteles tevékenységet - bizonyos kivételektől eltekintve - csak adószámmal rendelkező adózó folytathat. Annak meghatározása során, hogy online piactéren vagy interneten, például közösségi oldalon szervezett vásáron, piacon történő értékesítés az általános forgalmi adó rendszerében adókötelezettséget eredményez-e, a gazdasági tevékenység, valamint az adóalanyiság fogalmát kell megvizsgálni.

Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.) 5. §-ának (1) bekezdése határozza meg, hogy az Áfa tv. alkalmazásában kit tekintünk adóalanynak. Ezen rendelkezés értelmében adóalany az a jogképes személy vagy szervezet, aki (amely) saját neve alatt gazdasági tevékenységet folytat, tekintet nélkül annak helyére, céljára és eredményére. Tekintettel arra, hogy az élő természetes személy minden esetben jogképes a magyar jogrendszerben, amennyiben saját neve alatt gazdasági tevékenységet is végez, áfa alanyisága megállapítható.

Az Áfa tv. 6. §-ának (1) bekezdése értelmében gazdasági tevékenység, azaz adóalanyiságot keletkeztet valamely tevékenység üzletszerű, illetőleg tartós vagy rendszeres jelleggel történő folytatása, amennyiben az ellenérték elérésére irányul, vagy azt eredményezi, és annak végzése független formában történik. Ez alapján a gazdasági tevékenység kritériumai a következők: üzletszerűség, illetőleg tartósság vagy rendszeresség ellenérték elérésére irányultság a tevékenység független formában történő végzése.

Az Áfa tv. szerinti gazdasági tevékenység egyik alapvető eleme az, hogy a tevékenység üzletszerű, illetőleg tartós vagy rendszeres legyen. Fontos kiemelni, hogy az említett feltételeknek nem együttesen kell fennállnia. Ez egyrészről azt jelenti, hogy az ellenérték fejében végzett tevékenység abban az esetben is lehet üzletszerű, ha az egyszeri, de mindig vizsgálni kell az eset összes körülményét. Általánosságban azonban az egyszeri értékesítés nem eredményez adóalanyiságot, legyen az értékesítés tárgya akár egy padláson talált régiség, ajándékba kapott arany ékszer, vagy személygépkocsi, ingatlan. Ha valaki azonban rendszeresen régiségek után kutat (több padláson is), azokat felvásárolja, rendszeresen értékesíti, úgy elmondható, hogy ez a tevékenység gazdasági tevékenységnek minősül. Abban az esetben, ha valaki örököl egy 100 millió forint értékű ingatlant, és ezt értékesíti, ezen értékesítés nem keletkeztet az áfa rendszerében adóalanyiságot, ez az eladás nem tekinthető gazdasági tevékenységnek.

Másrészt, ha az ellenérték fejében végzett tevékenység nem üzletszerű ugyan, de tartós vagy rendszeres, akkor a tevékenység az áfa szempontjából szintén gazdasági tevékenységnek minősül (feltéve, hogy a gazdasági tevékenység egyéb feltételei is fennállnak), és így forgalmi adóztatás alá esik. (Természetesen, ha emellett még üzletszerű is, akkor is gazdasági tevékenységről beszélünk, csupán arról van szó, hogy nem feltétel, hogy mindkét körülmény egyidejűleg fönnálljon, elegendő az egyik megvalósulása is.) Ez jellemzően azonban nem a szóban forgó körben – online piactéren, különféle vásárokon – fordul elő. Példa lehet a nem üzletszerűen, de tartósan/rendszeresen végzett tevékenységre, ha egy alapítvány rendszeresen jelképes áron értékesít.

Az Áfa tv. sem az üzletszerűség, sem a tartósság/rendszeresség fogalmát nem határozza meg, így ezen kifejezések hétköznapi jelentéséből kell kiindulni. Üzletszerűnek tekinthető (de nem minden esetben üzletszerű) a tevékenység, amennyiben az a magánszemély megélhetésében, vagyoni és jövedelmi viszonyaihoz mérten nem elhanyagolható mértéket képvisel, a magánszemély bevételei között jelentős mértékű. Üzletszerűnek minősül a tevékenység akkor is, ha azt egy kifejezetten gazdálkodásra létrehozott személy, szervezet végzi ellenérték fejében. Az üzletszerűség vizsgálata során az értékesített tétel mennyiségét, az értékesítés körülményeit, valamint az életszerűségét kell figyelembe venni. Általánosságban véve nem életszerű például az, hogy valaki a gyermekei, családtagjai kinőtt ruháinak értékesítéséből egy év alatt 1 millió forintos jövedelemre tegyen szert.

A tartósság/rendszeresség szinonim fogalmak. Rendszeresség esetén nem feltétel, hogy a magánszemély árrés elérése céljából értékesítsen, az értékesítések ismétlődése már adóalannyá teheti. A tevékenység áfa szempontból történő minősítését az sem

befolyásolja, hogy azt a magánszemély fő-, melléktevékenységként, vagy esetleg hobbiként folytatja-e.

Főszabály szerint, ha valaki a háztartásában feleslegessé vált tárgyait alkalomszerűen értékesíti (egy évben akár többször is), úgy ez az eladás nem eredményez adóalanyiságot. Egyértelműen fennállnak azonban a gazdasági tevékenység feltételei, ha egy értékesítő másoktól vásárol fel (gyűjt össze) különböző (használt) termékeket (például gyerekruhák, konyhai eszközök, bútorok) és ezeket rendszeresen értékesíti online felület(ek)en.

A gazdasági tevékenység további kritériuma az ellenérték elérése, vagy az arra való irányultság. Az Áfa tv. 5. §-a (1) bekezdésének azon kitétele alapján, mely szerint a gazdasági tevékenység a céljára és az eredményére tekintet nélkül áfa adóalanyiságot eredményez, az áfa rendszerében nincs jelentősége annak, hogy a gazdasági tevékenység ténylegesen eredményes, illetve jövedelmező-e. Tehát a tevékenység áfa kötelezettségének megítélésekor érdektelen, hogy a ráfordítások milyen mértékűek, illetve, hogy meghaladják-e a bevételeket. Az elért ellenértékekre tekintettel még veszteség esetén is áfa kötelezettség terhelheti a tevékenységet, azaz az adóalanyiságot megalapozhatja.

A független formában végzett tevékenység – jóllehet az Áfa tv. erre vonatkozóan sem ad meghatározást – gyakorlatilag azt jelenti, hogy ahhoz, hogy egy tevékenység gazdasági tevékenységnek minősüljön, azt a jogalanynak saját nevében kell végeznie. Az Áfa tv. 6. §-ának (5) bekezdése kimondja, hogy nem minősül független formában végzett gazdasági tevékenységnek az a tevékenység, amelyet munkaviszony, munkaviszony jellegű jogviszony vagy olyan munkavégzésre irányuló egyéb jogviszony keretében végeznek, amelyben a jogosult irányítása és felelőssége mellett a kötelezett alárendelt helyzetben van a tevékenység végzése eredményének, díjazásának, valamint egyéb feltételeinek és körülményeinek meghatározásában. Fontos hangsúlyozni, hogy az áfa rendszerében ahhoz, hogy egy tevékenység gazdasági tevékenységnek minősüljön, csak a fentebb említett kritériumokat kell vizsgálni, a gazdasági tevékenység nem összeghatárhoz kötött.

Amennyiben a végzett tevékenység adóköteles tevékenységnek minősül, úgy az adóalanyt az adófizetési és bizonylatadási kötelezettség is terheli.

Az áfa-rendszerében azonban a gazdasági tevékenység sem feltétlenül eredményez adófizetési és bevallási kötelezettséget, mert az adóalany választhat alanyi adómentességet, amely 6.000.000 forintos éves értékhatárig választható. Az Áfa tv. 257. §-a (2) bekezdésének b) pontja értelmében az az adóalany, aki ilyen minőgében alanyi adómentességben részesül, mentesül a bevallástételi kötelezettség alól is. (Az alanyi adómentességre vonatkozó szabályokat az Áfa tv. XIII. fejezete tárgyalja).

Az Art. 22. §-a (1) bekezdésének c) pontja kimondja, hogy az általános forgalmi adó alanya az adóköteles tevékenysége megkezdésének bejelentésével egyidejűleg nyilatkozik arról, hogy alanyi adómentességet választ. Az Art. ezen szabálya alapján tehát az alanyi adómentesség visszamenőlegesen nem választható, az értékesítések után, amennyiben

gazdasági tevékenységről, adóalanyiságról beszélünk, általános forgalmi adót kell fizetni, a teljesítés időpontjában érvényes adómértéknek megfelelően.

A fentieken túl az értékesítőnek ügyelnie kell arra, hogy ügylete nem tartozik-e az Áfa tv. XVI. fejezetében foglalt különbözet szerinti adózás szabályai (viszonteladóra vonatkozó szabályok) alá, mert ebben az esetben speciális szabályokat is alkalmazni kell. A különbözeti adózás szabályai ugyanakkor nem zárják ki, hogy a viszonteladói tevékenységet végző adóalany alanyi adómentességet válasszon. Ebben az esetben az adóalanyt sem adófizetési, sem bevallási kötelezettség nem terheli a következők alapján. Tekintve, hogy az adóalany alanyi adómentes minősége az Áfa tv. eltérő rendelkezése hiányában viszonteladói tevékenységére is kiterjed, továbbá figyelemmel arra, hogy az alanyi adómentesség időszaka alatt az adóalanytól adófizetési kötelezettség csak az Áfa tv-ben kifejezetten meghatározott esetekben követelhető (melyek közé nem tartozik a viszonteladói tevékenység), az alanyi adómentesként bejelentkezett adóalanynak az Áfa tv. XVI. fejezetének megfelelő használt cikk értékesítése tekintetében sem kell adófizetési kötelezettséggel számolnia.

Az online piactéren végzett értékesítések ellenőrzése során az adóhatóság jellemzően azokkal az esetekkel találkozott, amikor az értékesítők kifejezetten abból a célból vásároltak fel termékeket, hogy azokat később értékesítsék. Ez a körülmény az egyéb feltételek fennállása mellett egyértelműen megalapozza az adóalanyiságot.

Szükséges megjegyezni, hogy amennyiben az adott tevékenység az Áfa tv. szerinti gazdasági tevékenységnek minősül, de ennek ellenére a magánszemély nem tesz eleget a bejelentkezési kötelezettségének, az áfa-fizetési kötelezettség az adóalanyként történő bejelentkezés (adószám kiváltás) elmulasztásától függetlenül terheli.

Az előbbieket összefoglalva:

1. Ha a magánszemély az ingóságait nem gazdasági tevékenység keretében értékesíti, akkor az ebből származó jövedelmét az ingó átruházásból származó szabályok szerint kell megállapítania és megfizetnie a 16 százalékos mértékű személyi jövedelemadót. Nem kell ugyanakkor megfizetni az adóévben 200 ezer forintot meg nem haladó ingó vagyontárgy értékesítéséből származó jövedelme után az adót. Ha az ebből származó bevétele az adóév elejétől összesítve nem haladja meg a 600 ezer forintot, akkor nem keletkezik adóköteles jövedelme és személyi jövedelemadó-fizetési kötelezettsége. Számla-, nyugtaadási és áfa-fizetési kötelezettség nem terheli.

2. Ha a magánszemély az ingóságait nem egyéni vállalkozóként ugyan, de gazdasági tevékenység keretében értékesíti, akkor az ingó átruházásából származó jövedelemre vonatkozó rendelkezések szerint megállapított jövedelme önálló tevékenységből származó jövedelemnek minősül, 16 százalékos mértékű személyi jövedelemadót és 27 százalékos mértékű egészségügyi hozzájárulást is kell fizetnie. Nem alkalmazhatja a 200 ezer forintos szabályt, ugyanakkor, ha az ingó értékesítésből származó bevétele az adóév elejétől összesítve nem haladja meg a 600 ezer forintot, akkor nem keletkezik adóköteles jövedelme.

A gazdasági tevékenység áfa-alanyiságot eredményez, így adószámmal kell rendelkeznie, számla-, nyugtakibocsátási kötelezettség terheli, és amennyiben nem választott alanyi adómentességet, akkor áfa-fizetési, bevallási kötelezettsége van.

3. Ha egyéni vállalkozó végez ingó értékesítési tevékenységet, akkor az ebből származó jövedelmét nem az ingó vagyontárgy átruházásának szabályai alapján kell kiszámítania, hanem az általa egyéni vállalkozóként választott adózási módra irányadó rendelkezések szerint kell azt megállapítania, és ennek megfelelően kell teljesítenie az adókötelezettségeket. Az egyéni vállalkozó áfa-adóalanynak minősül és a tevékenysége keretében végzett ingó értékesítéshez kapcsolódóan számla-, nyugtakibocsátási kötelezettség terheli, és amennyiben nem választott alanyi adómentességet, akkor áfa-fizetési, bevallási kötelezettsége is van.

Ingóságok értékesitési szabályai NAV módra.

-

Írta:

djculture

djculture

[ ÚJ bejegyzés ]

-

Stonerice

őstag

Csalók utáni veszteséget és az előző konfig értékromlását lelehet írni az adóból?

Mert ha vesszük a tőzsdézést ott megengedett

![;]](//cdn.rios.hu/dl/s/v1.gif) . Akkor meg miért kérik továbbra is a 16%-ot? Ha eleve veszteséges pozícióból indul a hirdetés.

. Akkor meg miért kérik továbbra is a 16%-ot? Ha eleve veszteséges pozícióból indul a hirdetés.

Pénz beszél, kutya utal! Aktuális főkomponenseim: 5600X / Msi B450 Gaming Plus Max / 16GB 3733 cl16 / Sapphire Nitro Rx480

-

nemlehet

őstag

Számomra ez egyértelmű, csak mivel ebből nem volt hivatalos állásfoglalás (tudtommal) ezért meglehetősen rugalmasan alkalmazták ezt a jogszabályt a revizorok. Személyesen ismerek olyat akinek polgári perre kellett vinni a halott nagyszülők bútorainak eladása miatti büntetést (kb 6-7 üzletről beszélünk) mert a NAV szerint ez már üzletszerű hiába volt kb 150k az egész értéke.

Nokia 3310->3410->3100->6500 Slide(RiP Nokia)->Acer Liquid Metal ->Xiaomi Hongmi-> Xiaomi Redmi Note 3

-

djculture

félisten

Az Szja törvény 3. § 46. pontja alapján gazdasági tevékenységnek minősül valamely tevékenység üzletszerű, illetőleg tartós vagy rendszeres jelleggel történő folytatása, amennyiben az ellenérték elérésére irányul, vagy azt eredményezi, és annak végzése független formában történik. Annak megítélése, hogy az ingó értékesítése gazdasági tevékenységnek minősül-e, az eset összes körülményeinek figyelembe vételével lehetséges. Ha például a magánszemély szükségleteinek kielégítése céljából ruhákat vásárol, majd a megunt, kinőtt ruhákat interneten keresztül értékesíti, akkor ez nem tekinthető gazdasági tevékenységnek, mert az ingóságok beszerzése nem továbbértékesítési, haszonszerzési céllal történt. Ugyanez a helyzet akkor is, ha egy magánszemély a régi, feleslegessé vált könyveit értékesíti, vagy ha egy kismama a gyermekei feleslegessé vált, kinőtt ruháit adja el. Abban az esetben azonban, ha egy magánszemély kifejezetten abból a célból vásárol gyermekruhákat, hogy azokat utóbb rendszeresen – például az interneten közzétett hirdetések révén – értékesítse, akkor az így megszerzett jövedelme önálló tevékenységből származó jövedelemnek tekintendő.

-

nemlehet

őstag

Én ezt értem, de nem erre vonatkozott a kérdésem. Mivel nem volt hivatalos állásfoglalás a kis eladókat akik tényleg nem ebből éltek a "rendszeres" kitétellel baszogatták aztán lehetett polgári peres úton rendezni és társai. De ezek szerint ebben semmi erre vonatkozó dolog nincs.

Nokia 3310->3410->3100->6500 Slide(RiP Nokia)->Acer Liquid Metal ->Xiaomi Hongmi-> Xiaomi Redmi Note 3

-

Shamy

tag

Az ingó vagyontárgy értékesítéséből származó jövedelmet úgy kell meghatározni, hogy a kapott bevételt csökkenteni kell az igazolt, elszámolható költségekkel,

Bolt. Nagykerben megveszi X-ért, eladja X+30-ért. 30 a nyereség, az után adózik, nem pedig az x+30 után.

Kismama: etetőszéket megveszi 50k-ért, eladja 20k-ért. A fenti szöveg alapján -30k-nál jár, nem pedig 20k-nál.....

Persze ha valaki használtat vesz, és azonnal tovább értékesíti használtan felárral, annak keletkezik bevétele, ott már lehet szüttyögni, és jogos is.

Kérdezni és tanulni mástól sosem szégyen ....

-

nemlehet

őstag

Nem olvastam ezt el így ömlesztve mert telefonon nem kényelmes, de eddig se igazán a határérték volt a kérdés, hanem emlékeim szerint valahogy így szólt a problémás rész: "X összegig rendszeresen ad el akkor......" A NAV-osok a rendszeresen kitételre voltak ráállva és már 5-10 eladást is rendszeres, üzletszerű tevékenységnek tekintettek aztán röppent a bírság. Ebben van valami változás?

Nokia 3310->3410->3100->6500 Slide(RiP Nokia)->Acer Liquid Metal ->Xiaomi Hongmi-> Xiaomi Redmi Note 3

-

#2

djculture

félisten

Kisgépkezelő

#1

djculture

félisten

válasz

Kisgépkezelő

#1

üzenetére

Kisgépkezelő

#1

üzenetére

Ez a hivatalos NAV-os kiáltvány. Megszerkeszteni nem igazán illik, de feketével kiemeltem mi a számunkra a fontos

A leírtak a gyakorlatban azt jelentik, hogy amennyiben egy kismama értékesíti az interneten a gyermeke kinőtt ruháit, megunt játékait és az ebből, valamint az adóév során más ingó vagyontárgy értékesítéséből származó összes bevétele nem haladja meg a 600 ezer forintot, akkor nem keletkezik az Szja tv. szerinti adóköteles jövedelme. Nem kell jövedelmet megállapítani a bevételből akkor sem, ha a magánszemély gazdasági tevékenység keretében értékesít ruhákat, egyéb ingóságokat, és az így megszerzett bevétele nem haladja meg éves szinten a 600 ezer forintot.

[ Szerkesztve ]

-

#1

Kisgépkezelő

senior tag

Kisgépkezelő

senior tag

Kisgépkezelő

senior tag

Én már azt hittem, hogy elolvasok egy pár soros posztot és rögtön tudom, hogy mennyit is kéne adóznom. Ehhez képest akkora érthetetlen wall of text van itt, hogy az embernek az adózástól is elmegy a kedve.

![;]](http://cdn.rios.hu/dl/s/v1.gif) . Akkor meg miért kérik továbbra is a 16%-ot? Ha eleve veszteséges pozícióból indul a hirdetés.

. Akkor meg miért kérik továbbra is a 16%-ot? Ha eleve veszteséges pozícióból indul a hirdetés.

Még van hozzászólás! Tovább

Percről percre

it A jelentések szerint az EU trösztellenes hatóságának nem tetszik, hogy egy új díjat szabott ki az appfejlesztőkre az Apple.

it Botrányt okozott egy hibás appfrissítés, ebbe pedig végül a Sonos vezérigazgatója is belebukott.

it 1,8 milliárd dolláros App Store-pert kapott a nyakába Nagy-Britanniában az Apple, ez viszont csak az első nagyobb csoportos kereset a tech óriások ellen.

Hamarosan kapható lesz az Enermax Intel és AMD HEDT platformokhoz szánt AIO-ja

ph Az Intel Xeon W és AMD Ryzen Threadripper CPU-khoz való termék fél kilowattos hőtermeléssel is elboldogul.

8 GHz felett ketyeg a G.Skill CSO-DIMM DDR5 memóriája

ph A cég egy 48 GB-os, kétcsatornás kittel jelentkezett, amit az ASRock új asztali PC-jében hajtott a 8000 MT/s-os határ fölé.

Mindent vitt az iPhone az ünnepi időszakban

ma Kiheverte a Covidot a mobilpiac: ötödik alkalommal nőttek a leszállítások.

Tavaszi szél Slimet áraszt

ma A legkarcsúbb Galaxy S25 a télen még nem, ám a forró nyár előtt már elérhető lesz.

CES 2025: AI a grillsütőben

ph Már a kerti grillezést is rábízhatjuk a mesterséges intelligenciára, így tuti nem ég oda a méregdrága T-bone.

Rövid videón az Until Dawn mozifilm

gp Hamarosan érkezik az első előzetes is, kis türelmünket kérik a készítők.

CES 2025: új Legion Go, új szemüveg

ph A Lenovo a friss kézikonzoljához friss szemüveget is tervezett, alacsonyabb tömeggel, dizájnosabb külsővel.

Aktív témák

- Szólánc.

- Horgász topik

- Drón topik

- Sony Xperia 1 V - kizárólag igényeseknek

- Politika

- Nem tetszik az EU-nak az új díj, amit az Apple a fejlesztők vállára tesz

- Milyen processzort vegyek?

- NVIDIA GeForce RTX 4060 / 4070 S/Ti/TiS (AD104/103)

- Volumio (minden verzió: RPi(ARM), x86/x64, bármi)

- Békéscsaba és környéke adok-veszek-beszélgetek

- További aktív témák...